火災保険のおすすめ保険商品を知っておくと、保険選びもしやすくなります。

この記事では、おすすめの火災保険を総合・戸建て・マンション・賃貸に分けてランキング形式で紹介をします。

また、近年注目をされている火災共済についても、特徴・メリット・デメリットと併せて火災保険との違いも解説をします。

火災保険の相場なども確認して、賢く火災保険を選ぶようにしましょう。

【総合】火災保険おすすめ人気ランキング

まず、火災保険のおすすめ総合ランキングを紹介します。

火災保険も商品によって特徴が少しずつ異なるため、それぞれの特徴を確認してみましょう。

|  |  |  | |  | |  |  |  | |

|---|---|---|---|---|---|---|---|---|---|---|

| 商品名 |  THEすまいの保険 |  トータルアシスト住まいの保険 |  新ネット火災保険 |  iehoいえほ |  THE 家財の保険 |  リビングFIT |  GKすまいの保険 |  お家ドクター火災保険 |  ホームアシスト |  タフ・すまいの保険 |

| おすすめ度 | ||||||||||

| おすすめの活用方法 | 戸建て | 戸建て | マンション | マンション | 賃貸 | 戸建て | 戸建て | マンション | マンション | 戸建て |

| おすすめポイント | 基本補償だけではなく地震に関する補償が充実している | 生損保一体型なら地震危険等上乗せ特約が付加できる | 基本補償がシンプルで分かりやすい | 新築・築浅ほど保険料が安い | ルームシェアの補償に対応している | 4つのタイプから補償タイプを選べる | 3タイプから選択するので選びやすい | 事故時に工務店を紹介してくれる | 補償のカスタマイズ性が高い | トラブル時に迅速な対応をしてくれる |

| 公式サイト | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 | 詳細 |

火災保険の保険対象の基本は、「建物」か「家財」または、その両方になり、補償される対象を広くすればするほど保険料も高くなります。

また、保険金額も保険対象ごとに上限がありますが、保険金額を高く設定すればするほど、それだけ保険料も高くなります。

さらに、損害の発生原因である補償の範囲(火災や台風による風災や水災など)をどこまで広げるかでも保険料が変わるのです。

どこまでの補償を受けられるようにするか、自身の貯蓄からカバーできる分と保険料とのバランスを見ながら検討するようにしましょう。

総合ランキングにある商品も特徴が異なりますので、プロの意見を聞きながら保険選びをしたい方は無料の保険相談の窓口を利用してみましょう。

その中でも利用者の口コミ評判が高く、数多くの火災保険を比較しながら相談できる保険見直しラボがおすすめです。

平均業界歴12.1年のベテラン揃い

\無料相談後アンケート回答で選べるプレゼントあり!/

【戸建て向け】火災保険おすすめ人気ランキング

ここからは、戸建て向け火災保険のおすすめランキングを紹介します。

戸建て向けの火災保険は、補償内容やサービスが充実している保険を主にピックアップしています。

第1位:損保ジャパン|個人用火災総合保険「THEすまいの保険」

出典:個人用火災総合保険『THE すまいの保険』-【公式】損保ジャパン

- 補償内容を3つのプランから選べる

- 補償内容が充実している

損保ジャパンの個人用火災総合保険「THEすまいの保険」では、戸建て向けに3つのプランが用意された火災保険です。

用意されているプランは以下のようになります。

最も補償が充実しているのがベーシックプラン(Ⅰ型)となり、最低限の補償範囲となるのがスリムプランとなります。

大掃除の際に誤って壁を破損させてしまったというような事故まで補償されるのはベーシックプラン(Ⅰ型)です。

スリムプランでも自然災害での損害を補償されますので、最低限の補償で保険料を抑えたいという方にもおすすめの火災保険です。

プロのサポートを受けながらあなたにピッタリな火災保険を見つけたい方は、無料の保険相談を利用してみましょう。

その中でも戸建て住宅では様々なリスクに備えるために、補償範囲の広い火災保険を保険見直しラボで相談しながら決めましょう。

平均業界歴12.1年のベテラン揃い

\無料相談後アンケート回答で選べるプレゼントあり!/

第2位:東京海上日動|トータルアシスト住まいの保険

出典:トータルアシスト住まいの保険(火災保険)-東京海上日動火災保険

- 2つのタイプから補償タイプが選べる

- 地震保険が自動セットになっている

東京海上日動の「トータルアシスト住まいの保険」では、充実タイプとスタンダードタイプの2つのタイプが用意されています。

2つのタイプの大きな違いは、偶然な破損事故の補償があるかどうかです。

損保ジャパンのように最低限の補償プランというのはありませんが、盗難や水濡れなどの損害までしっかり備えたい方におすすめとなります。

また、地震保険が原則自動セットになりますので、保険料は比較的高めな印象になります。

第3位:三井住友海上|GKすまいの保険(すまいの火災保険)

出典:火災保険 GK すまいの保険(すまいの火災保険)-個人のお客さま-三井住友海上

- 3つのタイプから補償タイプを選べる

- 補償内容はあいおいニッセイ同和損保と同じ

三井住友海上の「GKすまいの保険(すまいの火災保険)」も、戸建て向けに3つのプランが用意されている火災保険です。

用意されているプランは以下のようになります。

補償範囲の内容は、あいおいニッセイ同和損保と同様になります。

三井住友海上とあいおいニッセイ同和損保はグループ会社となるため補償内容も殆ど変わりません。

第4位:あいおいニッセイ同和損保|タフ・すまいの保険

- 3つのタイプから補償タイプを選べる

- トラブル時に現場急行サービスが受けられる

あいおいニッセイ同和損保の「タフ・すまいの保険」も、戸建て向けに3つのプランが用意されている火災保険です。

用意されているプランは以下のようになります。

大まかな補償範囲は損保ジャパンと同様です。

フルサポートプランであれば破損汚損まで補償され、セレクトプランは破損汚損の補償を省く内容となります。

また、最低限の補償プランであるエコノミープランは、主に自然災害での損害を補償する内容です。

すまいの現場急行サービスとして、水回りのトラブルや玄関ドアカギ開けなど、現場に駆けつけて応急処置をしてくれるサービスもおすすめポイントです。

戸建の場合は火災だけでなく、台風や集中豪雨などの自然災害などで被害を受けた時に損害を被る可能性が高くなります。補償の範囲を風災や水災など広く取っておくと安心でしょう。

【マンション向け】火災保険おすすめ比較ランキング

ここからは、マンション向け火災保険のおすすめランキングを紹介します。

マンション向けの火災保険は、補償範囲を選択できる保険や保険料の安い保険をピックアップしています。

第1位:ソニー損保|ソニー損保の新ネット火災保険

出典:火災保険ならソニー損保の新ネット火災保険-ソニー損保公式サイト

- 補償内容が自由に選べる

- 補償のカスタマイズ性が高い

ソニー損保の「ソニー損保の新ネット火災保険」も、補償を自由に選べる火災保険です。

火災・落雷・破裂・爆発の補償が必須となり、風災や水災などは選択可能な補償となります。

先ほども解説しましたが、マンションの場合は階層によってもリスクが異なりますので、必要な補償を選べるのが大きなポイントとなります。

オートロック物件で高層階に住んでいる場合は、盗難による損害に関する補償を省いても良いでしょう。

必要な補償をしっかりと選びたい、保険料も安い方が良いという方におすすめの火災保険となります。

第2位:ジェイアイ傷害火災|iehoいえほ(補償選択型住宅用火災保険)

- 新築・築浅なら保険料が安い

- 補償範囲を自由に選ぶことができる

ジェイアイ傷害火災の「iehoいえほ(補償選択型住宅用火災保険)」も、新築・築浅物件ではお得になる火災保険です。

基本補償が火災・破裂・爆発のみとなりますので、より細かく補償範囲を選択できる火災保険となります。

マンションでは落雷事故のリスクも少なくなりますので、より必要な補償だけを合理的に準備できます。

また、新築や築10年目までは保険料が安く設定されていますので、新築や築浅物件の方には特におすすめです。

第3位:日新火災|お家ドクター火災保険(すまいの保険)

出典:お家ドクター火災保険Web-公式サイト-日新火災海上保険株式会社

- 事故時に工務店を紹介してくれる

- トラブル時に迅速な対応をしてくれる

日新火災の「お家ドクター火災保険(すまいの保険)」は、事故やトラブルの際に指定工務店を紹介してくれる火災保険です。

マンションでは、給排水管に関する事故のリスクもあります。

事故の際に指定修理工場を紹介してくれることで、トラブル解消だけではなく事故の処理もスムーズになることがメリットです。

マンション特有のトラブルにも迅速に対応してくれる点がおすすめポイントとなります。

第4位:楽天損保|ホームアシスト(家庭総合保険)

出典:【公式】火災保険 ホームアシスト(家庭総合保険)-楽天損保

- 補償のカスタマイズ性が高い

- 楽天ポイントが貯まる

楽天損保の「ホームアシスト(家庭総合保険)」は、マンション向けの火災保険としてもおすすめの火災保険です。

補償範囲が選べることで、水災補償などマンションでは必要性が低い補償を省けることがおすすめポイントとなります。

マンションの場合は、居住する階層によって、水災・飛来物などリスクが異なります。

考えられるリスクに対して必要な補償を選べるので、合理的に火災保険に加入したい方におすすめです。

マンションの場合は入居している階などによっても、必要な補償内容が変わってきたりします。低階層であれば台風や集中豪雨などで水害を受ける可能性が高まりますが、高階層であれば比較的低いといえるかもしれません。また、戸建と違って落雷などのリスクも低いといえます。ですので、マンションの場合は、補償の範囲を自由に選択できる火災保険が利用しやすいでしょう。

マンション向けの火災保険も無料の保険相談である保険見直しラボで比較してみましょう。

【賃貸向け】火災保険おすすめ比較ランキング

ここからは、賃貸向けの火災保険おすすめランキングを紹介します。

賃貸向けの火災保険は、各社専用の商品や専用プランを設定しているケースが非常に多くなっています。

賃貸向け特有の補償もありますので、しっかりと確認して下さい。

第1位:損保ジャパン|THE 家財の保険

出典:賃貸住宅入居者専用火災保険『THE 家財の保険』-【公式】損保ジャパン

- ルームシェアの補償に対応している

- 3つのタイプから補償タイプを選べる

損保ジャパンの「THE家財の保険(賃貸住宅入居者専用火災保険)」は、賃貸物件向けの家財道具に関する火災保険です。

用意されている補償プランも、通常の火災保険と同様に3つのプランが用意され好きな補償範囲を選べるようになっています。

また、ルームシェアをしている同居人の家財も1つの契約で併せて補償する特約などユニークな補償もあります。

賃貸物件向けの火災保険でも補償範囲をしっかりと選びたい方におすすめの火災保険です。

第2位:三井住友海上|リビングFIT

出典:家財の火災保険 リビングFIT|個人のお客さま-三井住友海上

- 4つのタイプから補償タイプを選べる

- 2年更新型となっている

三井住友海上の「リビングFIT」は、賃貸物件向けの家財道具に関する火災保険です。

基本補償に加えて借家人賠償責任補償など、賃貸物件向けの補償がセットになっている火災保険です。

補償範囲を選ぶことはできず、家財道具の補償額に応じて4つの保険料プランが用意されています。

保険期間は2年となり、賃貸物件の契約更新時期に合わせた保険期間となります。

一般的な賃貸物件用の火災保険となっていますので特に拘りがない方におすすめの火災保険です。

第3位:日新火災|お部屋を借りるときの保険

出典:家財保険 お部屋を借りるときの保険 公式ホームページ-賃貸住宅入居者向けの保険-日新火災海上保険株式会社

- インターネット契約ができるため保険料が安い

- 保険料が全国一律

日新火災の「お部屋を借りるときの保険」は、インターネット契約ができるリーズナブルな賃貸向けの火災保険です。

インターネットを利用して契約を行うため、保険料が非常にリーズナブルとなっているのが大きな特徴となります。

家財の補償を100万円から選択ができるため、新生活を始める若い世代の一人暮らしにもおすすめの火災保険です。

保険料が全国一律となっているため、引っ越しの際などもインターネットを通じて住所変更を行うだけと手軽な火災保険となります。

第4位:チューリッヒ少額短期保険|ミニケア-賃貸保険-

- インターネット契約ができる

- 必要補償額を算出してくれる

チューリッヒ少額短期保険の「ミニケア-賃貸保険-」も、インターネット申し込みが可能な賃貸物件向けの家財道具に関する火災保険です。

インターネットから契約をすることから、保険料もリーズナブルに設定され、家財道具の補償も100万円から選択することが可能となります。

また、保険料の見積もりも年代・入居者数を入力するだけで簡単に必要補償額を算出してくれるので分かりやすくなっています。

若い世代の一人暮らしにおすすめの賃貸物件用の火災保険です。

賃貸の場合は、物件の持ち主であるか、借り手であるかによって必要な補償内容が異なってきます。物件の持ち主であれば、通常の火災保険で補償内容を検討することになります。

一方で、物件の借り手であれば、家財のみを保険の対象として火災などの基本補償以外の補償を必要に応じて設定することになります。なお、故意ではなく火災、破裂・爆発などによって借りている住まいに損害を与えた場合に、持ち主へ原状回復義務を果たすために借家人賠償責任保険で備える方法や、賃貸借契約の条件で火災保険への加入が必須となっている場合もあります。

賃貸向けの火災保険は専用の商品もありますので、無料の保険相談である保険見直しラボで相談しながら決めてみるのも良いでしょう。

また他にもおすすめの保険相談もございますので、是非こちらの記事もチェックしてみてください。

平均業界歴12.1年のベテラン揃い

\無料相談後アンケート回答で選べるプレゼントあり!/

火災保険とは?加入をおすすめする理由

火災保険とは、火災や自然災害によって生じた建物や家財道具への損害を補填する保険となります。

火災保険の主な補償範囲は以下のようになります。

火災保険と聞くと、火災の時だけの保険だと思っている方が多いですが、自然災害での損害も補償の対象となるのです。

近年では、大雨や強風などによる自然災害も多くなり、自然災害での保険金支払額も年々増しているのが現状となります。

また、不足突発的な事故による破損・汚損も補償対象となるため、火災保険の補償範囲は非常に広くなっています。

火災や自然災害での損害から突発的な事故まで、建物や家財道具に関する多くのリスクに備えられるのが火災保険なのです。

火災保険では、火災事故よりも自然災害による損害を補償するケースが多いです。

火災保険を選ぶ5つのポイント

ここからは、火災保険を選ぶ際のポイントを解説していきます。

補償範囲を決める

火災保険選びで一番重要になるポイントが、火災保険の補償範囲です。

火災保険の補償範囲は、火災・落雷・風災・ひょう災・雪災・水災・破裂・爆発・破損・汚損など幅広く補償されます。

しかし、火災保険は商品によって補償範囲が選べるケースがありますので、建物の特徴や立地によって必要な補償を決める必要があるのです。

戸建てとマンションではリスクが異なるので、戸建てとマンションに分けておすすめの補償範囲を解説します。

戸建ての場合は、基本的に全ての補償を選択するのがおすすめです。

戸建て向けおすすめ火災保険ランキングも、補償範囲の広さに重点を置いて商品をピックアップしています。

しかし、高台などにあり洪水や土砂崩れの心配が無い立地である場合は、水災補償を省くという選択をするのも良いでしょう。

また、給排水設備の破損による水濡れ事故のリスクも低くなりますので、こういた補償を省くのも良いかもしれません。

マンションの場合は、低層階ではない限り水災補償を省いた補償内容にするのがおすすめです。

マンション向けおすすめ火災保険ランキングは、補償範囲を選べる商品に重点を置いて商品をピックアップしています。

マンションで3階以上に住んでいる方は、洪水で浸水する可能性は限りなくゼロに近いです。

水災補償を省くだけで保険料は大幅に安くすることができます。

また、マンションの場合は、給排水設備の破損による水濡れ事故のリスクはありますので、給排水設備の事故に関する補償は付けておきましょう。

戸建てとマンションではリスクが異なるため、補償範囲をしっかりと選ぶ必要があります。

保険金の支払い方を確認する

火災保険に関する保険金支払い方法には、「時価払い」と「新価払い(再調達価格)」の2つが存在します。

近年の火災保険では、損害額の100%が支払われる「新価払い(再調達価格)」が主流です。

事故が起こった際の保険金支払に大きな影響がある項目となりますので、しっかりと確認するようにしましょう。

新価(再調達価格)払いと時価払いの違い

新価払いとは、事故が起こった時点で損害物を新たに取得する為に掛かる費用を保険金として支払われる方法です。

一方の時価払いとは、経過年数を考慮して損害額を算出する方法となります。

時価払いの場合、古い建物の場合には損害額をカバーできるだけの保険金が支払われないケースもあります。

新価(再調達価格)払いのメリット

新価(再調達価格)払いの大きなメリットは、事故が起こった際の保険金支払に関して建物の経過年数に関する影響を受けないところになります。

先ほど説明したように、新価(再調達価格)払いは、事故が起こった時点で再調達に掛かる費用が保険金となります。

近年の火災保険では、保険金の支払方は新価(再調達価格)払いとなりますが、一部では時価払いの火災保険もありますので注意しましょう。

火災保険金の支払い方法を確認しておかなければ、万が一の時に頼りにならない可能性があります。

保険期間は長期にする

火災保険の保険期間は、最長で5年となっています。

火災保険の契約を1年にして毎年更新をしている方が多いですが、保険期間はできるだけ長期間の設定をするのがおすすめです。

火災保険に限らず、保険は契約したときの保険料率を保険期間中は適応しますので、保険期間中は保険料の値上げの影響は受けません。

また、1年契約にするよりも5年の年払いにする方が単純に年間の保険料が安くなります。

保険料の支払いに関しては、余裕があれば一括払いにするのがおすすめですが、年払いにすれば毎年更新と同じ様に1年に1回の支払いで済みます。

ここ数年で、火災保険に関する保険料改定は非常に頻繁に行われていますので、保険期間を長期契約にするメリットは高いです。

保険料はまとめて支払うほど安くなりますが、無理のない金額で保険料の支払いをしましょう。

割引を適応することができるか確認

火災保険を選ぶポイントとして意外と重要なのが割引についてです。

火災保険では上でも説明したように、さまざまな割引があります。

- 築年数が浅い場合に割引

- 耐火性能が高い場合に割引

- 長期間の契約の場合に割引

- ホームセキュリティが配備されている場合に割引

- オール電化の場合に割引

- 同居している家族に喫煙者がいない場合に割引

- インターネットから申し込んだ場合に割引

適用できる割引制度が多ければそれだけお得に利用できるでしょう。

地震保険には、建築年に関する割引もあります。

平均業界歴12.1年のベテラン揃い

\無料相談後アンケート回答で選べるプレゼントあり!/

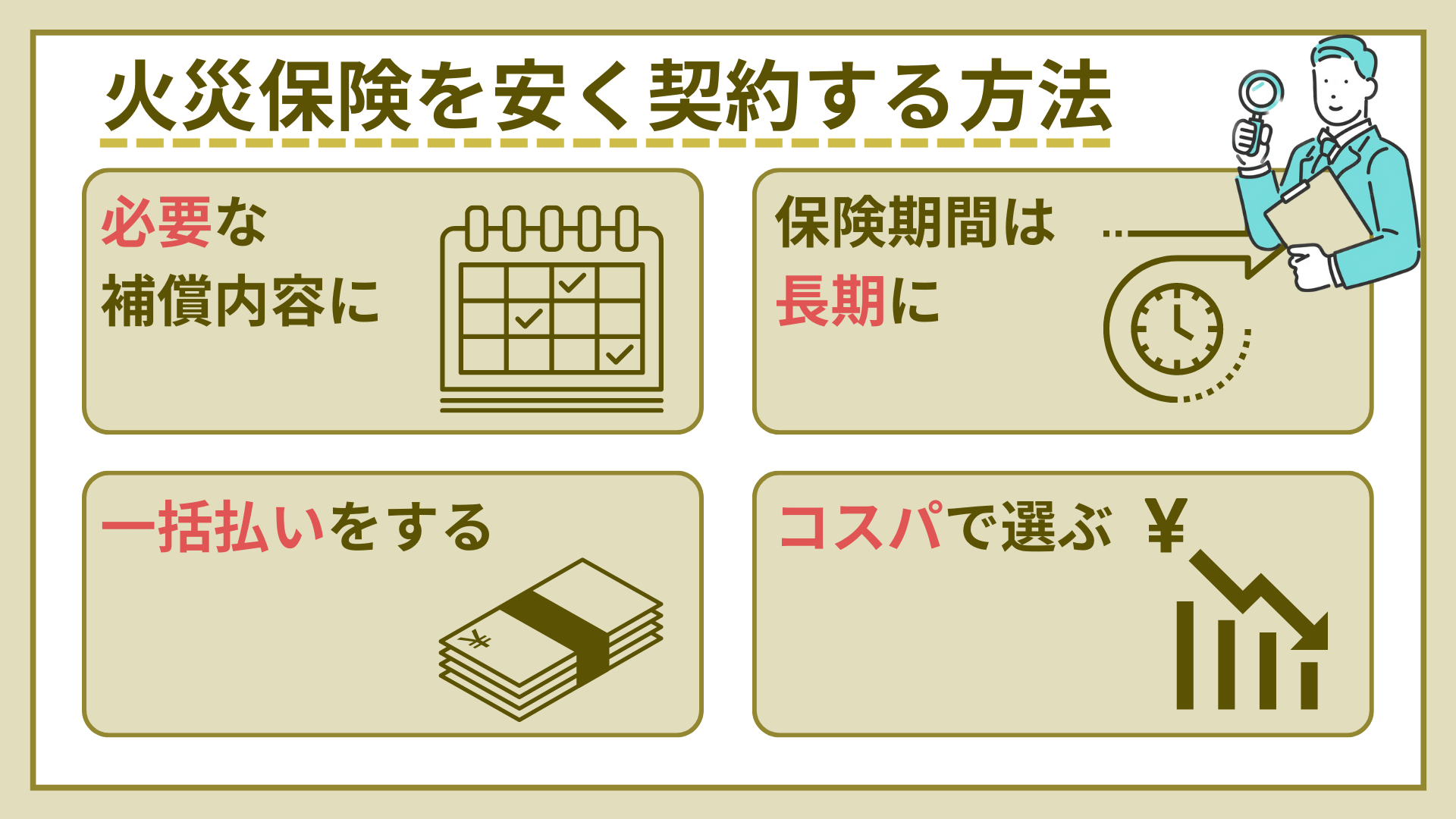

火災保険を安く契約する4つの方法

火災保険を安く契約する方法は主に以下の4つです。

それぞれの方法について詳しく見ていきましょう。

自分に必要な補償内容にする

火災保険を安く契約する方法としてまず挙げられるのは、自分に合った補償内容にするということです。

火災保険では、水災補償が基本補償となっているケースが多くなります。

しかし、マンションの2階・3階以上に住んでいる方や、近所に河川のない高台に住んでいる方などには、水災の補償は必要ありません。

そのような場合は、水災補償を省くことで保険料をグッと安くすることができるのです。

勧められるに火災保険を契約するのではなく、保険の対象となる建物の立地環境を考慮して必要な補償だけを選ぶようにしましょう。

火災保険において水災補償の保険料は大きなウエイトを占めます。

保険料は一括払いをする

火災保険を安く契約する方法としては、一括払いをすることです。

火災保険の保険料の支払い方法には、主に月払い・年払い・一括払いの3つの種類があります。

そして、保険会社がすぐにお金を手に入れることが可能な一括払いは保険料が割安になっているのです。

ただ、保険料を先に支払うと保険内容の見直しが困難になると考える方も多いですが、未経過分の保険料は戻ってくるので安心して下さい。

保険料は、無理して支払う必要は無いので年払いぐらいにしておくのがおすすめです。

保険期間は長期にする

先ほども少し解説をしましたが、火災保険の契約はできるだけ長期間にすることで保険料は安くなります。

現在の火災保険では、保険期間は最長で5年です。

また、保険料の支払いは一括だけではなく、1年に1回支払う「年払い」という支払方もあります。

年払いにすれば、保険料の支払いは1年に1回となりますので、保険料支払のタイミングは毎年更新する場合と同じとなります。

1年契約をするよりも5年契約の年払いにする方が年間保険料が単純に安くなるのでおすすめです。

コスパの良い火災保険を選ぶ

火災保険を安く契約する方法としては、コスパの良い火災保険を選ぶことです。

コスパの良い火災保険なら、補償を充実させた上で保険料を安く抑えることができます。

この記事で紹介した火災保険はコスパが良いものが多いので、ぜひチェックしてみて下さい。

火災保険に関して少し知識のある方などは、ダイレクト系の火災保険にすると保険料を抑えられます。

火災保険料は代理店型でもインターネット型でも大差は無いので、事故が起こったときのことを考えると代理店型の保険がおすすめです。

保険料は安いに越したことはありませんが、保険料を安くするあまり、いざというときに必要な補償を得られないのであれば保険の本来の目的を果たすことができません。

そのためにも、貯蓄からカバーできる分も考慮しながら、必要な補償内容を見極めるようにしましょう。

火災保険は専門家のアドバイスを受けながら決めると、より合理的な補償になるでしょう。

保険見直しラボなら専門家に相談しながら火災保険を決められます。

平均業界歴12.1年のベテラン揃い

\無料相談後アンケート回答で選べるプレゼントあり!/

【火災保険選びで迷う方】おすすめの無料保険相談5選

保険選びで誰かに相談したい・専門家のアドバイスが欲しいと言う方も多いでしょう。

そのような方には、保険見直しラボなどの無料の保険相談サービスをおすすめしています。

ここからは、記事監修を務める保険のプロもおすすめの無料保険相談サービスを紹介します。

保険ライフ

| 料金 | 無料 |

|---|---|

| 店舗数 | 20店舗 |

| 取り扱い保険会社数 | 50社以上 |

| 受付時間 | 24時間 |

| オンライン相談 | ◯ |

| 訪問相談 | ◯ |

| 店舗相談 | △ |

保険ライフは、保険の知識が豊富なFPが2,000名以上在籍している点が魅力です。

火災保険の相談を希望すれば、火災保険の知識や提携している保険会社が多いFPをつないでくれます。

申し込みフォームに火災保険の相談を希望している旨を記載し、予約しましょう。

保険ライフに限らず、火災保険の相談のみだと対応できない可能性があります。

生命保険の相談もしつつ、火災保険の相談も実施してみてください。

保険の知識が豊富なFPが2,000名以上在籍

\オンライン無料相談でギフトプレゼント!/

保険見直しラボ

| 料金 | 無料 |

|---|---|

| 店舗数 | 60拠点以上 |

| 取り扱い保険会社数 | 39社 |

| 受付時間 | 24時間 |

| オンライン相談 | ◯ |

| 訪問相談 | ◯ |

| 店舗相談 | ◯ |

保険見直しラボは、業界平均年数12.1年のベテランコンサルタントが在籍している点が魅力の保険相談窓口です。

火災保険に関する知識も豊富に有しているので、自力で火災保険を探すよりも自分に合った保険を見つけられるでしょう。

複数社の保険を紹介してもらいながら、要望に合った火災保険を見つけてください。

平均業界歴12.1年のベテラン揃い

\無料相談後アンケート回答で選べるプレゼントあり!/

ほけんのぜんぶ

| 料金 | 無料 |

|---|---|

| 店舗数 | 24拠点 |

| 取り扱い保険会社数 | 40社以上 |

| 受付時間 | 24時間 |

| オンライン相談 | ◯ |

| 訪問相談 | ◯ |

| 店舗相談 | △ |

ほけんのぜんぶは、「最近引っ越した」「火災保険の更新が近い」という子育て世代におすすめの保険相談窓口です。

子育て世代に対して累計4万件相談してきた実績をもとに、今必要な火災保険を提案してくれます。

初回相談者対象に小さな子供用のプレゼントも用意しているので、子育て世代の方はほけんのぜんぶを活用してみてください。

かんたん3ステップで予約完了

\無料相談で選べるプレゼントあり!/

ほけんの窓口

| 料金 | 無料 |

|---|---|

| 店舗数 | 700店舗以上 |

| 取り扱い保険会社数 | 40社以上 |

| 受付時間 | 24時間 |

| オンライン相談 | ◯ |

| 訪問相談 | × |

| 店舗相談 | ◯ |

ほけんの窓口は、多くの火災保険を比較したい方におすすめです。

2024年9月現在、直営店は17社の火災保険を用意していて、多くの保険会社を比較できる体制を整えています。

全国に700の店舗を構えているので、店舗で相談したい方もほけんの窓口を利用してみてください。

全国700店舗以上の相談窓口あり

\300の保険から選定できる!/

保険相談ニアエル

| 料金 | 無料 |

|---|---|

| 店舗数 | 2,032店舗 |

| 取り扱い保険会社数 | 掲載店舗によって異なる |

| 受付時間 | 24時間 |

| オンライン相談 | ◯(店舗によって異なる) |

| 訪問相談 | ◯(店舗によって異なる) |

| 店舗相談 | ◯(店舗によって異なる) |

保険相談窓口の比較サービスである保険相談ニアエルは、最短30秒で相談予約できる手軽さが特徴的です。

気になる損害保険会社や保険の種類などの条件を入力し、要望に当てはまる保険会社を抽出してもらいましょう。

同社経由で相談予約しても手数料は一切かからないので、窓口選びの時間を短縮したい方におすすめです。

掲載店舗数No. 1※

\最短30秒で予約可能!/

※詳細

※実査委託先:日本マーケティングリサーチ機構(2023年9月期_掲載店舗数調査)

火災保険によくある質問

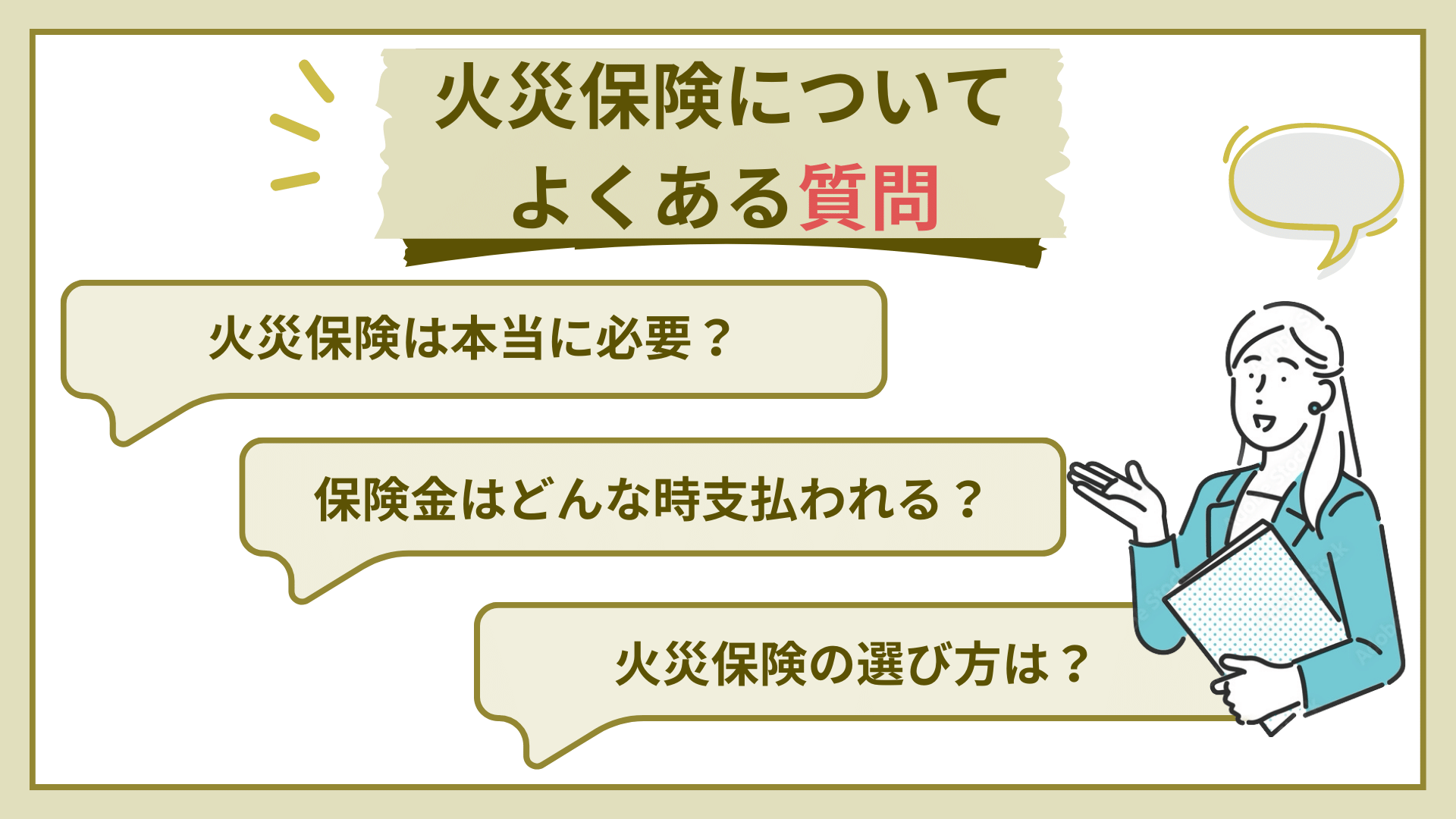

- 火災保険は必要ですか?

- 火災が起こった際・自然災害で大きな損害を受けた際に、金銭的な補填が出来るので必要性は高いと言えます。

自然災害が増えていますので、自然災害への備えとして必要かどうかを判断するようにしましょう。

- 火災保険はどのような時に保険金が支払われますか?

- 火災の時はもちろんですが、大雨による洪水での浸水・台風による強風で建物の一部が破損したというような場合に保険金が支払われます。

火災の時だけではなく、自然災害や日常生活におけるチョットした不足突発的な事故でも保険金が支払われます。

- 火災保険と火災共済はどちらがおすすめですか?

- 考え方によって異なりますが、幅広いリスクに供えたいなら火災保険が良いと言えます。

一方で、保険料が高いと考えている方であれば共済を選ぶのも良いでしょう。

- 地震保険は必要ですか?

- 地震・噴火・津波の損害にも備えたいなら地震保険は必要となります。

火災保険では、地震・津波・噴火による損害は免責事項となり補償対象となりません。

日本は地震大国であり、どこで大きな地震が起こるかわかりません。

- 火災保険の選び方が知りたいです

- 補償範囲と保険期間・保険料を基に火災保険を選ぶと良いでしょう。

建物の立地や居住する階層によってリスクが異なりますので、まずはご自身の居住する場所に応じたリスクを考えてみるようにしましょう。

おすすめの火災保険ランキングを確認して賢い保険選びをしよう

おすすめの火災保険を、総合ランキング・戸建て向け・マンション向け・賃貸向けと細かく分けて紹介しました。

戸建て住宅には補償範囲の広い火災保険、マンションには補償範囲が選択できる火災保険、賃貸には賃貸向けの火災保険をピックアップしています。

火災保険選びをする際に共通して言えることは、リスクをしっかりと把握して必要な補償をしっかりと選ぶ必要があるということです。

自然災害なども増えている中で、火災保険の重要性も高まっていますので、しっかりと特徴を理解して賢い保険選びをしましょう。

- 総合・戸建てには損保ジャパンの個人用火災総合保険「THEすまいの保険」がおすすめです

- マンション向けのおすすめ火災保険は補償内容が選べてリーズナブルな楽天損保のホームアシスト(家庭総合保険)となります

- 賃貸には賃貸用の火災保険がリーズナブルでおすすめと言えます

- 火災保険を選ぶ際には必要な補償範囲をしっかりと理解すると良いでしょう

- 火災保険と火災共済では基本的な補償内容に変わりはありませんが細かなメリット・デメリットはあります

近年、台風やゲリラ豪雨、土砂崩れといった自然災害が増加傾向にあります。火災保険は自然災害にも備えることができる保険です。こちらの記事を参考に火災保険の特徴をよく理解して、大きな被害を被った時に生活に困ることがないよう、準備をしっかりするようにしましょう。

火災保険選びで迷う方は、専門家の意見が聞ける無料の保険相談である保険見直しラボを利用してみましょう。

平均業界歴12.1年のベテラン揃い

\無料相談後アンケート回答で選べるプレゼントあり!/

※当サイトはmaneoマーケット株式会社によって運営・管理されております。

※金融商品やサービスのリスクを十分に理解し、利益だけでなく損失も発生する可能性があることを認識してください。

※当サイト(マネーグロース)は金融商品・サービスに関する情報を提供するもので、専門性や正確性を完全に保証するものではありません。

※当サイトで紹介されている金融商品やサービスの個別サポートや相談には対応できません。

※商品・サービスに関するお問い合わせはmaneoマーケット株式会社ではお答えできません。提供元の企業へ直接お問い合わせをお願いいたします。

※金融商品やサービスを利用する際は、各金融機関の公式ウェブサイトで詳細やリスクを確認し、計画的に利用してください。

※当サイトの利用や閲覧に伴う不利益や損失、広告掲載商品の利用に伴う不利益や損失について、当サイトや関係企業・執筆者は責任を負いかねます。

※当サイトの記事ではアコムなどから委託された成果報酬型広告を掲載して収益を得ておりますが、代理契約や金融商品の直接提供・斡旋・個別相談は行っておらず、競合関係もありません。

※当サイトのコンテンツの無断転載や利用は禁止されており、引用する場合は該当記事のURL掲載が必要です。

※当サイトは金融商品を扱うため、事実検証や最新情報の収集・確認を不定期で行い、内容の変更を行う場合があります。

※詳細は広告掲載についてをご覧ください。広告のない商品・サービスについても、事実に基づいて掲載しています。

※ユーザーの皆様に公正な情報判断をしていただくため、事実に基づく情報を提供し、広告主の利益を優先せず、中立的な立場で情報提供に努めています。

※当サイトは、ユーザーの皆様に有益な情報を提供することを目的としていますが、利用に伴うリスクや責任はご自身で判断し、対処していただくようお願いいたします。

※当サイトに関するお問い合わせに関しては、当サイトのお問い合わせフォームからお願いいたします。