借金の消滅時効は何年で成立するの?

時効が成立したら何か手続きをしなければならないの?

借金には時効制度が適用されるので、消滅時効が成立すれば返済義務がなくなります。

ただし、借金の時効期間はケースによって異なる上に、期間中の事情によっては消滅時効が成立しないため注意が必要です。

また、消滅時効が成立した場合には「時効援用」という手続きを行う必要もあります。

この記事では、借金の消滅時効が何年で成立するのか、成立した場合に必要な手続きの流れについて詳しく解説します。

消滅時効が成立せず、残った借金を返済できない場合の対処法もご紹介しますので、ぜひ参考にしてください。

- 借金の消滅時効の期間はケースにより5~10年

- 期間中に時効の更新や完成猶予がなされていると消滅時効は成立しない

- 時効援用の手続きに失敗すると消滅時効を主張できなくなる

- 借金の消滅時効が成立しない場合は債務整理で解決できる

- 借金の時効については経験豊富な弁護士・司法書士への相談・依頼が有効

時効の援用手続きに失敗すると、時効消滅を主張できなくなってしまうので、専門家に依頼するのが得策です。

特に、はたの法務事務所は出張相談も無料でできますので、気軽に相談してみてください。

\ みんなが選ぶ!当サイト人気No1 /

>> 0120-310-845 <<

【電話相談】平日 8:30~21:30 / 土日祝 8:30~21:00

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

本記事を監修した専門家

借金の消滅時効とは?

借金にも消滅時効があります。まずは、時効に関する基本的なことを簡単にご説明します。

- 一定期間の経過により借金が消滅すること

- 借金に時効がある理由

一定期間の経過により借金が消滅すること

借金の消滅時効とは、法律で定められている一定の期間が経過すると、借金の返済義務が消滅する制度のことです。

(債権等の消滅時効)

第百六十六条 債権は、次に掲げる場合には、時効によって消滅する。 一 債権者が権利を行使することができることを知った時から五年間行使しないとき。 二 権利を行使することができる時から十年間行使しないとき。

2 債権又は所有権以外の財産権は、権利を行使することができる時から二十年間行使しないときは、時効によって消滅する。

引用元:民法

消滅時効が成立すると、たとえ債権者から裁判を起こされたとしても返済を拒否できます。

元弁護士

著者の川端 克成さんのコメント

時効には「取得時効」と「消滅時効」の2種類があります。取得時効とは、一定期間の経過により所有権などの権利が得られる制度のことです。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

借金に時効がある理由

借金に消滅時効が認められている理由として、次の3点が挙げられます。

- 社会の法律関係を安定させる必要があるため

- 長期間が経過すると事実の証明が困難となるため

- 権利を長期間行使しない者を保護する必要性が薄いため

借金を返済しない状態が長期にわたって平穏に続いているのであれば、その事実状態を法的に正当なものとして認めるのが消滅時効制度です。

元弁護士

著者の川端 克成さんのコメント

一定期間が経過しても、消滅時効によって借金を免れることを潔しとしない人も、なかにはいます。そのため、借金の消滅時効が成立しても、時効を主張するかどうかは債務者の自由とされています。

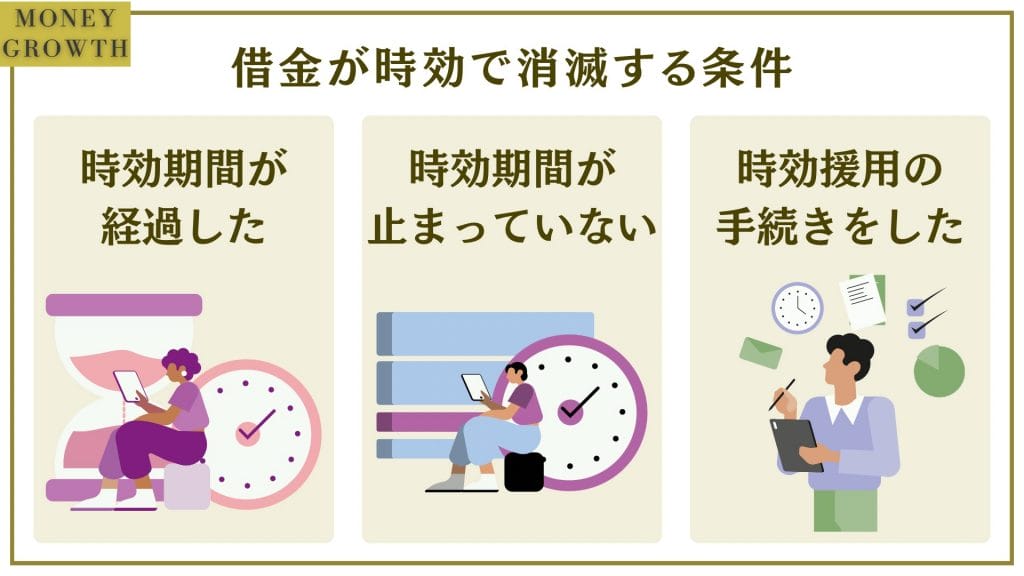

借金が時効で消滅する3つの条件

消滅時効によって借金を免れるためには、法律で定められた条件を満たす必要があります。

借金が時効で消滅する条件は、次の3つです。

- 時効期間が経過したこと

- 時効期間の進行が途中でストップしていないこと

- 時効援用の手続きをしたこと

順に条件をみていきましょう。

時効期間が経過したこと

借金の消滅時効は、法律で定められた時効期間が経過することで成立します。

借金の消滅時効の期間は、5年または10年であり、状況によって異なることに注意が必要です。

時効期間がどのような場合に5年となり、どのような場合に10年となるのかについては、この後の「借金の時効期間は何年?」で解説します。

ここでは、借金の時効期間が「いつから」始まるのかを抑えておきましょう。

法律上、時効期間が始まる時期のことを「始期」といい、満了する時期のことを「終期」といいます。

元弁護士

著者の川端 克成さんのコメント

借金の消滅時効を主張する際には、「時効期間」と「始期」の両方を確認することが重要です。長期間が経過していても、始期によっては時効期間が満了していないことがあるので、ご注意ください。

時効期間の進行が途中でストップしていないこと

時効期間が進行し始めても、一定の事情が発生した場合には途中で進行がストップすることがあります。

進行がストップすると、始期から5年または10年が経過しても、その時点ではまだ借金の消滅時効が成立しないことに注意が必要です。

- 時効が更新されたとき

- 時効の完成が猶予されたとき

時効の更新とは、ある事情が発生することにより、それまで進行していた時効期間がリセットされてゼロに戻ることです。

時効が更新されると、そこから新たに時効期間が進行し始めます。

時効の完成猶予とは、ある事情により一定の期間だけ時効の進行が停止することです。

猶予される「一定の期間」が経過すると、そこから残りの時効期間が進行し始めます。

時効が更新されるケースと、時効の完成が猶予されるケースについては、後ほど「時効期間が経過しても借金が消滅しないケース」で解説します。

元弁護士

著者の川端 克成さんのコメント

時効期間が経過していても、途中で進行がストップしているために消滅時効が成立していないケースは少なくありません。時効が更新されるケースと、時効の完成が猶予されるケースについて、後の解説をしっかりとチェックしましょう。

時効援用の手続きをしたこと

借金の返済義務は、消滅時効が成立した後に「時効の援用」という手続きをしてはじめて消滅します。

時効の成立によって、自動的に借金が消滅するわけではありません。

(時効の援用)

第百四十五条 時効は、当事者(消滅時効にあっては、保証人、物上保証人、第三取得者その他権利の消滅について正当な利益を有する者を含む。)が援用しなければ、裁判所がこれによって裁判をすることができない。

引用元:民法

借金の消滅時効が成立しても返済したいと考える人もいるため、債務者が時効援用をするまで借金そのものは消滅しないとされているのです。

時効援用の方法と注意点については、後ほど「時効の援用を正しく行う方法」で解説します。

元弁護士

著者の川端 克成さんのコメント

せっかく借金の消滅時効が成立しても、時効援用の手続きをしていないために消滅時効を主張できなくなるケースも少なくありません。消滅時効が成立した場合には、後の解説を参考にして、時効援用の手続きを確実に行いましょう。

借金の時効期間は何年?

借金の時効期間は5年または10年です。

他にも、20年という除斥期間があることも知っておくとよいでしょう。

- 貸金業者・金融機関からの借金は5年

- 個人からの借金は5年または10年

- 20年が経過すれば完全に消滅

2020年4月から施行されている改正民法によって消滅時効期間が変更されたため、借金の時効期間は少し複雑化しています。

以下でわかりやすくご説明します。

貸金業者・金融機関からの借金は5年

消費者金融やクレジットカード会社、銀行などからの借金の時効期間は5年です。

2020年3月以前は旧商法、2020年4月以降は現行民法が適用されますが、いずれも「貸金業者・金融機関からの借金は5年」と覚えておけば問題ありません。

ただし、法人からの借金であっても、時効期間が10年となる場合もあることに注意が必要です。

上記は営利を目的とした株式社会社ではありません。したがって、個人からの借金と同じ時効期間が適用されるのです。

元弁護士

著者の川端 克成さんのコメント

いつから5年が時効期間となるかについては注意が必要です。貸金業者や金融機関からの借金では必ず返済日が決められているため、「借金したとき」から5年ではないことにご注意ください。

個人からの借金は5年または10年

個人からの借金の時効期間は、改正民法の施行前後で次のように異なります。

| 借金した時期 | 時効期間 |

|---|---|

| 2020年3月31日以前 | 10年 |

| 2020年4月1日以降 | 5年 |

改正民法の施行により、時効期間が10年から5年に改正されました。

ただし、改正民法が施行されてからまだ5年が経過していないため、消滅時効が成立している可能性があるのは10年以上前に借りた場合に限られます。

信用金庫などからの借金や奨学金も、時効期間は個人からの借金と同じ5年または10年なのでご注意ください。

元弁護士

著者の川端 克成さんのコメント

実際には、時効期間が5年なのか10年なのかがわかりにくいケースもあることでしょう。悩ましいときは自己判断でことを進める前に、弁護士または司法書士に相談して確認することをおすすめします。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

20年が経過すれば完全に消滅

時効期間の始期から20年が経過すると、借金は完全に消滅します。

この制度を「除斥期間」と呼んでいます。

除斥期間と時効期間の主な違いは、次の2点です。

- 除斥期間の進行は更新や完成猶予により途中でストップすることがない

- 除斥期間が経過すると時効の援用をしなくても借金が自動的に消滅する

借金を返済しない状態が20年もの長期にわたって続けば、債権者の請求権そのものが消滅します。

つまり、借金が完全に消滅するのです。

元弁護士

著者の川端 克成さんのコメント

ほとんどの場合は消滅時効が成立するか、または債務整理などによって解決するため、除斥期間が適用されることはほぼありません。ただ、亡くなった親の古い借金が発覚したような場合には、除斥期間も検討してみるとよいでしょう。

時効期間が経過しても借金が消滅しないケース

ここでは、5年または10年の時効期間が経過しても、時効の更新や完成猶予により借金が消滅しないケースについて解説します。

- 時効が更新される3つのケース

- 時効の完成が猶予される3つのケース

それでは、順にみていきましょう。

時効が更新される3つのケース

時効の更新とは、それまでに進行していた時効期間がリセットされてゼロに戻ることです。

時効が更新される事由は民法に定められていますが、主に次の3つです。

- 債権者が裁判や支払督促を申し立てたとき

- 強制執行や担保権の実行がなされたとき

- 借主が債務を承認したとき

裁判手続きで債権が確定した場合、元の時効期間が5年であっても、新たな時効期間は10年になります。

その以外の場合、更新後の時効期間は元の時効期間と同じです。

特に「債務の承認」には注意する必要があります。債務を認めるつもりがなくても、時効期間中に次のような事情があれば、債務を承認したとみなされることにご注意ください。

元弁護士

著者の川端 克成さんのコメント

実務上、債務の承認があったかどうかが争われるケースは少なくありません。債権者から債務の承認を主張されたら、すぐ弁護士または司法書士にご相談ください。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

時効の完成が猶予される3つのケース

時効の完成猶予とは、一定期間の間時効期間の進行が停止することです。

時効の完成が猶予される事由も民法に定められており、主に以下の3つです。

「催告」には特に注意が必要です。

催告とは、債権者が借金の返済を請求することで、督促状や催告状が送られてきたり、電話で返済の催促を受けたりした場合に該当します。

催告を受けた場合、6ヵ月が経過するまで消滅時効は成立しません。

例えば、消滅時効が2023年7月1日に成立する予定の場合でも、6月15日に催告を受けると12月16日まで消滅時効は成立しません。

元弁護士

著者の川端 克成さんのコメント

時効の完成猶予に気付かず時効援用の手続きをとってしまうと、その後の債権者とのやりとりの中で「債務の承認」をしてしまうおそれがあります。そのため、時効援用の手続きは弁護士または司法書士に依頼して行う方が無難です。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

時効の援用を正しく行う方法

借金の消滅時効が成立したら、時効の援用を正しく行う必要があります。

ここでは、時効の援用について次のポイントを解説します。

- 時効の援用とは

- 時効援用のやり方

- 時効援用をするときの注意点

ひとつずつみていきましょう。

時効の援用とは

時効の援用とは、時効成立によって利益を受ける人が相手方に対して、時効の利益を受けるという意思を表明する行為のことです。

この意思表明のことを、法律上は「意思表示」と表現します。

借金を消滅させるためには、債権者に対して「この借金は時効が成立しているので支払いません」という意思表示をする必要があるのです。

元弁護士

著者の川端 克成さんのコメント

債務者が消滅時効を援用するまで、債権者の請求権は消滅していません。「請求されても時効を理由として返済を拒否できる」という状態に過ぎないことにご注意ください。

時効援用のやり方

時効援用をするには、内容証明郵便で「消滅時効援用通知書」を作成し、配達証明付きの書留郵便として債権者へ送付します。

時効の援用は意思表示ですので、口頭で行っても法律上は有効です。

ただ、口頭で時効を援用するだけでは証拠が残らないため、債権者が無視したり忘れたりして、さらに請求してくるおそれがあります。したがって、内容証明郵便を利用して証拠を残すことが重要です。

消滅時効援用通知書には、以下の事項を記載する必要があります。

- 債務者の氏名、住所

- 債権者の社名、住所

- 債務を特定する情報(借入日や借入額など)

- 時効が成立していること

- その時効を援用すること

- 時効を援用する日付

- 信用情報機関に登録した事故情報の削除を依頼する文言

元弁護士

著者の川端 克成さんのコメント

弁護士または司法書士に依頼すれば、消滅時効援用通知書の作成から送付、債権者とのやりとりまでのすべてを一任できます。もし、債権者から直接の連絡を受けても、「弁護士・司法書士と話してください」と答えるだけで済むようになるのです。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

時効援用をするときの注意点

時効援用をするときには、次の2点に注意する必要があります。

- 消滅時効が成立しているか確認すること

- 債権者とのやりとりにおいて債務の承認をしないこと

消滅時効が成立する前に時効を援用しても、借金は消滅しません。

むしろ、時効期間の満了が迫っていることを債権者に知られ、時効の更新や完成猶予のための措置をとられる可能性が高まります。

消滅時効が成立していても、通知書を送付する前に債権者と連絡をとると、返済に関する話し合いを持ちかけられる可能性が高いことに注意が必要です。

その際、返済を約束したり、返済期限の延期を申し出たりするなど、債務の承認に当たる言動をすると、時効の援用ができなくなってしまいます。

時効の援用をするなら、消滅時効が成立していることを確認した上で、電話連絡はせず、内容証明郵便で通知書を送付しましょう。

元弁護士

著者の川端 克成さんのコメント

貸金業者や金融機関の担当者は、債務者から債務の承認に当たる発言を引き出す交渉術に長けています。そのため、時効が問題となる時期にご自身で債権者に連絡することは非常に危険です。時効の問題は、弁護士・司法書士に任せる方が無難です。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

借金の時効を援用するメリット

借金の時効を援用すれば、次のメリットが得られます。

- 借金を返済する必要がなくなる

- 債権者からの督促が止まる

- ブラックリストが解消されることもある

ひとつずつ、具体的にみていきましょう。

借金を返済する必要がなくなる

消滅時効を援用することで、借金の返済義務が消滅します。

どのように多額の借金を抱えていたとしても、成立した消滅時効を援用すれば、返済する必要はなくなるのです。

債務整理などをすることもなく借金から解放されることは、大きなメリットといえるでしょう。

元弁護士

著者の川端 克成さんのコメント

自己破産をすることによっても借金の返済義務を消滅させることができますが、その反面でデメリットも少なくありません。時効の援用をすれば、自己破産のデメリットを回避しつつ借金から解放されます。

債権者からの督促が止まる

時効の援用をすると借金が消滅するため、債権者から督促を受けることなくなります。

この点、貸金業者や金融機関の中には、消滅時効が成立していても時効援用をしなければ返済を請求してくる業者が少なくありません。

時効の援用をするまで借金は消滅していないので、業者による請求も違法ではないのです。

しかし、内容証明郵便を利用して時効の援用をした後にまで請求してくる業者は、ほとんどいません。

債権者からの督促が止まることで、安心して生活できるようになるでしょう。

元弁護士

著者の川端 克成さんのコメント

消滅時効の成立後でも、業者からの請求を受けて債務を承認してしまうと時効が更新されます。そのため、消滅時効が成立しただけで放置せず、時効の援用を正しく行うことが重要です。

ブラックリストが解消されることもある

借金の消滅時効を援用することで、信用情報機関に登録されている信用情報が、一部ですが削除されます。

信用情報機関には次の3種類があり、それぞれ時効援用を受けた場合の信用情報の取り扱いが異なります。

借金の消滅時効が成立するときには、基本的にブラックリストの状態となっていますが、JICCでは時効の援用をすればブラックリストが解消されます。

KSCについては、債務者が長期の延滞をした時点で保証会社による「代位弁済」という事故情報が登録されます。

代位弁済は5年で削除されるため、時効の援用をする時点で既に削除されていることも多いでしょう。

ただし、CICについては、時効援用をしても5年は事故情報が残ってしまいます。

元弁護士

著者の川端 克成さんのコメント

ネット記事の中には、「時効の援用をすればブラックリストが解消される」と解説しているものもあります。しかし、CICの事故情報は5年間残ることにご注意ください。

借金の時効を援用するデメリット

借金の時効を援用するデメリットを挙げるとすれば、次の2点です。

- 手続きに失敗すると多額の返済を請求される

- 時効援用をした貸金業者・金融機関は利用できなくなる

- 過払い金を取り戻せないことがある

場合によっては時効の援用をしたことを後悔することにもなりかねませんので、デメリットも事前にしっかりと確認しておきましょう。

手続きに失敗すると多額の返済を請求される

時効援用の手続きに失敗すると、債権者から借り入れた金額よりも多額の返済を請求されることになります。

なぜなら、借金を延滞したまま時効期間が経過している間、遅延損害金が加算され続けているからです。

遅延損害金の利率は通常の利息の利率よりも高いことが一般的で、かつ、長期延滞中は元本の全体に対して遅延損害金が加算されます。

そのため、最後の取引から5年または10年が経過した後には、予想しなかったほどに返済額が膨れ上がっている可能性が高いのです。

時効援用の手続きに失敗する主なケースとして、以下のような場合が挙げられます。

- 時効期間が10年のケースで5年と勘違いして援用した

- 「始期」の判断ミスにより、援用の時点で時効期間が経過していない

- 時効の更新や完成猶予により消滅時効が完成していない

- 債権者とのやりとりで債務を承認してしまった

手続きに失敗して返済請求を受ける場合、長期にわたって延滞しているため、一括返済を請求されることにも注意が必要です。

元弁護士

著者の川端 克成さんのコメント

弁護士・司法書士という法律の専門家に相談・依頼することで、時効援用の手続きに失敗するリスクを軽減できます。時効の援用をする前に、確認の意味でも弁護士・司法書士に相談してみることをおすすめします。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

時効援用をした貸金業者・金融機関は利用できなくなる

時効援用をしてブラックリストが解消されたとしても、相手方である貸金業者や金融機関のサービスは原則的にその後も利用できなくなります。

時効の援用は債務者にとって正当な権利ですが、債権者にとっては借金を踏み倒されたのと同じ結果だからです。

貸金業者や金融機関の社内データには、時効を援用されたという事故情報が残り続けます。

そのため、時効の援用をした後に借入れやクレジットカードの作成などを申し込んでも審査で落とされてしまうのです。

この状態を「社内ブラック」といいます。

元弁護士

著者の川端 克成さんのコメント

審査を通すかどうかは各社の判断次第ですので、時効援用をした貸金業者・金融機関の利用が一切できなくなるとは限りません。なかには利用できたというケースもあるようです。ただ、一般的には社内ブラックの影響により、同じ業者の利用は難しくなるとお考えください。

過払い金を取り戻せないことがある

借金の時効成立を待っていると、過払い金が発生していたとしても取り戻せない可能性があることにも注意が必要です。

2010年よりも前から消費者金融やクレジットカード会社と取引をしている場合には、過払い金が発生している可能性があります。

時効の援用をする前に、過払い金が発生しているかどうかを確認した方がよいでしょう。

なお、過払い金の返還請求権の時効期間は、最後の取引から10年です。

したがって、貸金業者・金融機関からの借金の時効期間である5年が経過しても、過払い金の返還請求権は時効にかかっていないこともあります。

時効援用をして解決したと思い込み、過払い金の返還請求をしなければ、時効により取り戻せなくなってしまうでしょう。

過払い金に心当たりがある方は、早めに弁護士・司法書士に相談することをおすすめします。

元弁護士

著者の川端 克成さんのコメント

古い借金であればあるほど、「返済義務」と「過払い金返還請求権」の両面で消滅時効が問題となってきます。2010年よりも前から借金をしている方は、弁護士・司法書士にご相談の上で、対処法を検討した方がよいでしょう。

時効の援用で借金が消滅するまでの流れ

借金の消滅時効について、これまで詳しく解説してきました。

ここでは、時効の援用により借金が消滅するまでの流れを時系列に沿ってまとめますので、参考にしてください。

貸金業者・金融機関からの借金の時効期間は5年

個人からの借金の時効期間は10年

時効が更新されていないかを確認する

時効の完成が猶予されていないかを確認する

時効期間の「始期」も確認する

内容証明郵便で消滅時効援用通知書を作成する

配達証明付きの書留郵便で借入先へ送付する

借入先への電話連絡は控える

消滅時効援用通知書が借入先に到達すると配達証明書が郵便局から届く

配達証明書が届いたら時効援用は成功

時効援用が成功したら借金の返済義務が消滅する

多くの場合、借入先からの連絡は何もない

消滅時効援用通知書の控えと配達証明書を保管しておく

元弁護士

著者の川端 克成さんのコメント

時効援用が成功しても、借入先からの連絡は何もないことが多いため、本当に成功したのかが気になるものです。この点、時効援用を弁護士・司法書士に依頼して行えば、安心できます。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

借金を時効で解決することは難しい?

借金の消滅時効は、債務者にとって大きなメリットのある制度です。

しかし、実際には借金を時効で解決することは容易ではないという実情があります。

- 時効が成立するケースは少ないのが実情

- 時効成立まで借金を放置するのは危険

以下で、実情をご説明します。

時効が成立するケースは少ないのが実情

貸金業者や金融機関は通常、返済を延滞する債務者に対しては厳しく督促をするため、時効が成立するケースは少ないのが実情です。

借入先からの督促を受けて債務を承認すると、その時点で時効が更新されます。

たとえ債務者の行方がわからなくなっても、債権者は時効を更新するための法的措置をとることが可能です。

- 住民票の調査により居場所を特定して裁判を起こす

- 公示送達の方法により裁判を起こす

公示送達とは、相手方の所在が不明で裁判書類を送達できない場合に、裁判所の掲示板などに書面を掲示する制度のことです。

書面が掲示されてから2週間が経過すると、裁判書類が相手方に送達されたものとみなされ、裁判が開始されます。

債務者が裁判に対応しなければ、債権者の言い分通りの判決が言い渡されて確定し、時効が更新されるのです。

このように、債務者が知らない間に時効が更新されていることもあるので、注意が必要です。

元弁護士

著者の川端 克成さんのコメント

公示送達の手続きには手間と費用がかかるため、実務上はさほど多く利用されているわけではありません。そのため、実際に借金の時効が成立するケースもあります。しかし、割合的に言って時効が成立するケースは少ないといわざるを得ません。

時効成立まで借金を放置するのは危険

借金の時効が成立する可能性は低いのが実情なので、時効期間が何年も残っている場合に、時効成立を期待して借金を放置することはおすすめできません。

借金を放置すると、次のようなリスクが生じます。

- 時効が成立しなければ多額の遅延損害金を請求される

- 裁判を経て財産を差し押さえられることがある

- 夜逃げをすると苦しい生活を余儀なくされる

夜逃げをした場合、住民票を移すと債権者に居場所を知られ、督促や裁判により時効が更新される可能性が高まります。

また、住民票を移さなければ行政サービスが受けられず、極めて制限が多い生活を余儀なくされることを知っておかなければなりません。

既に時効が成立している場合や時効成立が間近な場合には、時効の援用が有効です。

しかし、時効期間がある程度残っている場合には、時効による解決は目指さない方がよいでしょう。

元弁護士

著者の川端 克成さんのコメント

実際のところ、ほとんどの場合は債権者による督促が繰り返され、無視すれば裁判を起こされますので、時効成立は期待できません。督促や裁判を受けても返済できない場合には、弁護士・司法書士にご相談の上で、適切な解決方法を検討しましょう。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

借金の時効が成立しないときの対処法

消滅時効が成立しない場合には、残った借金を返済しなければなりません。

一括で返済できればよいですが、できない場合は次の対処法を検討することになります。

- 分割払いの交渉をする

- 債務整理をする

それでは、ひとつずつみていきましょう。

分割払いの交渉をする

ひとつ目の方法は、債務整理をするのではなく、借入先と話し合って分割払いを認めてもらうことです。

借金の延滞が長期にわたって続いている場合は、期限の利益を失っているため、通常は一括返済を請求されます。

とはいえ、貸金業者や金融機関もなるべく任意に借金を支払ってほしいと考えています。

したがって、ほとんどの場合は分割払いの交渉に応じてくれます。

ただし、延滞が長引いている場合には遅延損害金が高額化していることに注意が必要です。

貸金業者の多くは、遅延損害金の利率を年20%程度に設定しています。

例えば、消費者金融からの借金50万円を放置した場合、利率が年20%なら5年後には遅延損害金だけで50万円にも上ります。

この5年の間に時効が更新されていて消滅時効が成立しない場合には、元本と遅延損害金を合わせて100万円も返済しなければなりません。

交渉次第で免除してもらえる可能性もありますが、最近は遅延損害金の減免に応じない貸金業者・金融機関が多くなっています。

結局のところ、交渉をしても毎月の返済額が大きくなり、返済は難しいというケースが多いでしょう。

元弁護士

著者の川端 克成さんのコメント

遅延損害金を免除して分割払いをする和解を持ちかけてくる貸金業者・金融機関もありますが、その場合、実は時効が成立している可能性があります。業者としては、時効を援用されるよりも、遅延損害金をカットしてでもお金を回収したいと考えているのです。業者の方から和解を持ちかけられた場合には、弁護士・司法書士に相談してみることをおすすめします。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

債務整理をする

残った借金の返済が難しい場合には、債務整理が有効です。

債務整理には、主に次の3種類の手続きがあります。

- 任意整理

- 個人再生

- 自己破産

それぞれ特徴が異なる手続きですが、ご自身の状況に合った債務整理を選んで行うことで、借金問題は解決できます。

ひとつずつ、どのような手続きなのかをご説明します。

任意整理

任意整理は、裁判所を介さず、債権者との直接交渉によって借金の減額や返済期限の延期を認めてもらう手続きです。

今後の利息や遅延損害金をカットしてもらい、残元金を3~5年の分割で返済します。

ただし、既に加算された遅延損害金をカットしてもらうことは難しいのが実情です。

任意整理のメリット・デメリットをまとめると、次のようになります。

| メリット | デメリット |

|---|---|

| ・毎月の返済額を減らせる ・分割払いを認めてもらえる ・返済期限の延長も可能 ・財産を処分する必要がない ・手続き内容が比較的簡便 ・費用の負担が軽い傾向にある ・過払い金を取り戻せることもある ・借金の使い途は問われない ・資格や職業への制限はない | ・ブラックリストに登録される ・大幅な借金減額は難しい ・安定収入が必要 ・交渉に応じない業者もいる |

貸金業者・金融機関からの請求額がさほど高額ではなく、かつ、安定収入がある場合は、任意整理を検討するとよいでしょう。

しかし、任意整理をしても返済しきれないほどの金額を請求された場合は、次の個人再生または自己破産を検討する必要があります。

元弁護士

著者の川端 克成さんのコメント

任意整理でも基本的に遅延損害金のカットは難しいのが実情です。しかし、弁護士・司法書士に依頼すれば、ご自身で任意整理をするよりも有利な内容で和解できる可能性があります。諦めずに、弁護士・司法書士に相談してみましょう。

個人再生

個人再生とは、裁判所の手続きを利用して借金を大幅に減額できる手続きです。

原則的に借金を5分の1~10分の1にまで減額することが可能で、減額後の借金を原則3年、最長5年の分割で返済していきます。

個人再生のメリット・デメリットをまとめると、次のようになります。

| メリット | デメリット |

|---|---|

| ・借金の大幅な減額が可能 ・原則として財産を処分する必要はない ・条件を満たせばマイホームを維持することも可能 ・借金の使い途は問われない ・資格や職業への制限はない | ・ブラックリストに登録される ・安定収入が必要 ・手続き内容が最も複雑 ・費用の負担が大きい ・保証人に迷惑がかかることがある ・担保が付いた財産は引き揚げられる ・高価な財産があると返済額が大きくなることがある |

多額の借金を抱えていても、個人再生ができれば破産を回避して借金を整理することが可能です。

任意整理では返済しきれないほどの借金がある場合でも、安定収入がある方は個人再生を検討するとよいでしょう。

元弁護士

著者の川端 克成さんのコメント

個人再生は手続きが非常に複雑なので、ご自身で行うことは非常に困難です。しかし、弁護士に依頼すれば複雑な手続きを一任できます。

自己破産

自己破産は、裁判所の手続きを利用して借金を全額免除してもらうことが可能な手続きです。

多額の借金を抱えていても、免責不許可事由がなければ、裁判所の決定により強制的に借金の返済義務が免除されます。

自己破産のメリット・デメリットをまとめると、次のようになります。

| メリット | デメリット |

|---|---|

| ・借金が全額免除される ・収入がなくても利用できる | ・ブラックリストに登録される ・一定の価格を超える財産は処分される ・手続き内容が複雑 ・高額の費用がかかることもある ・保証人に迷惑がかかることがある ・担保が付いた財産は引き揚げられる ・免責不許可事由があると借金が免除されない ・手続き中は一部の職業に就けなくなる |

自己破産では、借金の全額免除という大きなメリットが得られる反面で、デメリットも多いことに注意が必要です。

ただ、高価な財産がなければ、自己破産後も従前とほぼ変わらない生活を続けることが可能な場合が多いものです。

自己破産は最終手段ではありますが、思ったほどのデメリットは生じないことも多いので、多額の借金を抱えた場合には視野に入れるとよいでしょう。

元弁護士

著者の川端 克成さんのコメント

自己破産は正当な救済制度なので、悪いものではありません。払えない借金を放置する方が悪いことです。借金の返済が苦しいときは、自己破産を含む債務整理を検討しましょう。

借金の時効で弁護士・司法書士に相談・依頼するメリット

借金の時効が気になるときは弁護士・司法書士に相談し、必要に応じて依頼することがおすすめです。

弁護士・司法書士に相談・依頼することで、次のようなメリットが得られます。

- 時効が成立しているか判断してもらえる

- 時効の援用に失敗するおそれがない

- 債務整理の手続きも一任できる

ひとつずつ、わかりやすく解説します。

時効が成立しているか判断してもらえる

弁護士・司法書士という法律の専門家に相談することで、時効が成立しているかどうかを的確に判断してもらえます。

借金の消滅時効の成立条件はこの記事で解説しましたが、実際の事案では判断が悩ましいケースも多いです。

時効の成否を的確に判断するためには、法律の専門的な知識が要求されます。

自己判断で対処法を誤ると借金問題が悪化してしまう可能性が高いので、弁護士・司法書士から専門的なアドバイスを受けることが得策といえます。

元弁護士

著者の川端 克成さんのコメント

弁護士・司法書士の判断を仰げば、時効の成否だけでなく、過払い金が発生しているかどうかの見通しもわかります。債務整理の要否や、どの債務整理が適しているかについてもアドバイスが受けられます。相談するだけでも大きなメリットが得られるでしょう。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

時効の援用に失敗するおそれがない

借金の消滅時効が成立している場合には、時効の援用を弁護士・司法書士に依頼すれば、手続きに失敗するおそれがなくなります。

弁護士・司法書士が正確な消滅時効援用通知書を作成し、確実に内容証明郵便で送付しますので、安心です。依頼者には手間がかかりません。

債権者から連絡があるとしても弁護士・司法書士の事務所に連絡されますので、依頼者が直接やりとりする必要はなくなります。

弁護士・司法書士が法的な観点から債権者に対応しますので、うっかりと債務の承認をしてしまう心配もありません。専門家のサポートを受けることで、時効の援用を正しく行うことが可能になるのです。

元弁護士

著者の川端 克成さんのコメント

弁護士・司法書士の中には、時効の援用を自分で行うように勧める人もいます。しかし、失敗のリスクを回避するためには、親身に対応してくれる弁護士・司法書士を探して依頼する方がベターです。

債務整理の手続きも一任できる

借金の消滅時効が成立せず債務整理が必要な場合も、弁護士・司法書士に依頼すれば手続きを一任できます。

債務整理はご自身で行うことも不可能ではありませんが、複雑な手続きを要するため時間と労力の負担が大きいのが実情です。

十分な専門知識や経験がなければ、債務整理に失敗する可能性もあります。

債務整理をするなら、経験豊富な弁護士・司法書士に任せることで楽になりますし、満足できる結果が得られる可能性も高まります。

元弁護士

著者の川端 克成さんのコメント

債務整理を依頼するときは、債務整理の実績が豊富な弁護士・司法書士を選ぶことが重要です。債務整理をあまり取り扱っていない事務所に依頼すると、スムーズに借金問題を解決できないおそれもありますので、注意しましょう。

借金の時効についてよくある質問

- 時効の援用を弁護士・司法書士に依頼する費用はどれくらいかかりますか?

- 時効の援用を弁護士・司法書士に依頼する場合の費用は、1社につき3~8万円程度(税別)が目安といわれています。

ただし、具体的な金額は事務所によって異なります。

複数の事務所で無料相談を利用して見積もりをとり、比較検討してみるとよいでしょう。

- 時効が成立していても督促がなければ放置しても構いませんか?

- 時効が成立していても債権者からの督促がないケースもありますが、放置することはおすすめできません。

時効を援用しない限り、債権者から督促される可能性がずっと残るからです。

また、時効を援用しなければ、信用情報機関に登録された事故情報も残り続けるおそれがあります。

時効が成立したら、時効の援用を正しく行ってしまいましょう。

- 時効が成立しているのに裁判を起こされることはありますか?

- 時効が成立していても、債権者から裁判を起こされることはあります。

裁判を起こされた場合は、時効を援用する旨を記載した答弁書を裁判所に提出すれば、時効の援用をしたことになります。

裁判を放置すると債権者の言い分通りの判決が言い渡され、時効の援用ができなくなってしまうことに注意が必要です。

裁判所から書類が届いたら、すぐ弁護士・司法書士にご相談ください。

- 時効を援用した場合、連帯保証人はどうなりますか?

- 借金に連帯保証人が付いている場合、主債務者(借金をした本人)が時効を援用すると連帯保証人の支払い義務もなくなります。

逆に、連帯保証人が独自に時効を援用しても、主債務者の返済義務は消滅しません。

必ず、主債務者が時効の援用を正しく行うようにしましょう。

- 個人からの借金で時効を援用するときの注意点はありますか?

- 個人からの借金で時効を援用した場合、感情的なトラブルに発展するケースもあることに注意が必要です。

貸金業者や金融機関は法的知識を有しているので、時効の援用をすれば請求はしてこなくなります。

しかし、個人の債権者は感情的になって請求を続けることがあるのです。

トラブルを回避するためには、弁護士・司法書士を間に入れて対応することをおすすめします。

まとめ

借金は5年または10年で消滅時効にかかりますが、時効の援用手続きを忘れずに行う必要があります。

時効で借金を帳消しにできるかどうかは、大きな問題となるでしょう。

時効の成否を的確に判断し、時効の援用を正しく行うためには、専門的な知識と経験が要求されます。

そのため、借金の時効が気になるときには一度、弁護士・司法書士に相談しましょう。

はたの法務事務所は債務整理の実績が豊富で、無料相談も受け付けているので、ぜひ相談をご検討ください。

\ みんなが選ぶ!当サイト人気No1 /

◎お申込みをすると、はたの法務事務所から電話/メールが届きます。チェックをして相談を進めましょう!

※当サイトはmaneoマーケット株式会社によって運営・管理されております。

※金融商品やサービスのリスクを十分に理解し、利益だけでなく損失も発生する可能性があることを認識してください。

※当サイト(マネーグロース)は金融商品・サービスに関する情報を提供するもので、専門性や正確性を完全に保証するものではありません。

※当サイトで紹介されている金融商品やサービスの個別サポートや相談には対応できません。

※商品・サービスに関するお問い合わせはmaneoマーケット株式会社ではお答えできません。提供元の企業へ直接お問い合わせをお願いいたします。

※金融商品やサービスを利用する際は、各金融機関の公式ウェブサイトで詳細やリスクを確認し、計画的に利用してください。

※当サイトの利用や閲覧に伴う不利益や損失、広告掲載商品の利用に伴う不利益や損失について、当サイトや関係企業・執筆者は責任を負いかねます。

※当サイトの記事ではアコムなどから委託された成果報酬型広告を掲載して収益を得ておりますが、代理契約や金融商品の直接提供・斡旋・個別相談は行っておらず、競合関係もありません。

※当サイトのコンテンツの無断転載や利用は禁止されており、引用する場合は該当記事のURL掲載が必要です。

※当サイトは金融商品を扱うため、事実検証や最新情報の収集・確認を不定期で行い、内容の変更を行う場合があります。

※詳細は広告掲載についてをご覧ください。広告のない商品・サービスについても、事実に基づいて掲載しています。

※ユーザーの皆様に公正な情報判断をしていただくため、事実に基づく情報を提供し、広告主の利益を優先せず、中立的な立場で情報提供に努めています。

※当サイトは、ユーザーの皆様に有益な情報を提供することを目的としていますが、利用に伴うリスクや責任はご自身で判断し、対処していただくようお願いいたします。

※当サイトに関するお問い合わせに関しては、当サイトのお問い合わせフォームからお願いいたします。