過払い金は、法定金利を超えており支払う必要がない金利を、キャッシングなどで支払っていたお金のことです。

2010年6月18日の出資法改正により、上限金利が引き下げられましたが、それ以前に借り入れをしていた多くの方が「払い過ぎ」の対象となっています。

さて、この記事ではそんな過払い金について「誰に相談すべきか」「リスク」「費用」などをまとめてわかりやすく解説します。

- 過払い金とは「払い過ぎたお金」のこと

- 過払い金の返還請求ができるのは、2010年6月17日以前にキャッシングをした方のみ

- 過払い金返還請求すべき人はキャッシングの全額をすでに完済している方など

- 過払い金返還請求が対象外になる人は銀行系のカードローン会社からの借り入れがある方など

- 過払い金請求は返還までに3ヶ月〜8ヶ月がかかる

- 過払い金請求でおすすめの法律事務所は「はたの法務事務所」

\ みんなが選ぶ!当サイト人気No1 /

過払い金請求とは?リスクを理解して実行しよう

過払い金とは、文字通り「貸金業者に払い過ぎたお金」のことです。

2010年6月18日より、出資法の上限金利である「年29.2%」が利息制限法の上限金利と同じ「年20%」へと変更となりました。

長年長期間キャッシングで借金の返済を続けている方は過払い金が発生している可能性がありますので、一度相談してみることをおすすめします。

上限金利の変更により、過払い金は発生しなくなりました。

しかし、2010年6月17日以前の借入で改正後の上限金利を超える金利を支払っていた方は返還の対象になっています。

以下は、具体的な上限金利の変化です。

| 上限金利 | |

|---|---|

| 2010年6月17日まで | 出資法の上限金利:年29.2% 利息制限法の上限金利:年15~20% |

| 2010年6月18日以降 | 出資法の上限金利:年20% 利息制限法の上限金利:年15~20% |

2010年6月18日以降は、次のような金利に統一されました。

| 貸付金額(元本) | 上限金利(出資法および利息制限法) |

|---|---|

| ~99,999円 | 年20.0% |

| 100,000円~999,999円 | 年18.0%(出資法では年20%) |

| 1,000,000円以上 | 年15.0%(出資法では年20%) |

過去は一定の条件を満たした際には出資法の上限金利である「年29.2%」での貸付が認められていましたが、2010年6月18日以降はこの「グレーゾーン金利」が撤廃されました。

| 貸付金額(元本) | 上限金利(利息制限法) | 上限金利(出資法) | グレーゾーン金利 |

|---|---|---|---|

| ~99,999円 | 年20.0% | 年29.2% | 年9.2% |

| 100,000円~999,999円 | 年18.0% | 年29.2% | 年11.2% |

| 1,000,000円以上 | 年15.0% | 年29.2% | 年14.2% |

このグレーゾーン金利にあたる部分が「過払い金」となります。

この項では、過払い金請求について以下3つの項目を深掘りします。

過払い金請求の対象者

過払い金の返還請求をするためには、次の3つの条件に当てはまる必要があります。

- 2010年6月17日以前に借り入れをした人

- 完済日から10年以内の人

- グレーゾーン金利の貸金業者から借りていた人

それぞれの条件について詳しく解説します。

2010年6月17日以前に借り入れをした人

過払い金の返還請求ができるのは、2010年6月17日以前にキャッシングをした方です。

これは2010年6月18日以降のカードローンやキャッシングの場合には、グレーゾーン金利が撤廃された後の取引のため、基本的には過払い金が発生しないからです。

以下の表から、法改正後の利息とキャッシング残高をご覧ください。

仮にあなたが以下の金額よりも多く支払っているようなら、過払い金返還請求の対象者である可能性があります。

| キャッシング残高 | 上限金利 (利息制限法) | 支払利息 (月/30日) |

|---|---|---|

| 300,000円 | 18.0% | およそ4,438円 |

| 400,000円 | 18.0% | およそ5,917円 |

| 500,000円 | 18.0% | およそ7,397円 |

| 600,000円 | 18.0% | およそ8,876円 |

| 700,000円 | 18.0% | およそ10,356円 |

| 800,000円 | 18.0% | およそ11,835円 |

| 900,000円 | 18.0% | およそ13,315円 |

| 1,000,000円 | 18.0% | およそ12,328円 |

実際には、消費者金融やクレジットカード会社の多くが、2006~2007年ころに金利を自主的に引き下げています。

そのため、過払い金が発生している可能性が高いのは、2007年以前に借入をした人です。

完済日から10年以内の人

過払い金の返還請求は『完済した日』または『最後に支払いを行った日』から数えて10年以内であれば可能です。

過払い金返還請求には10年の時効があり、完済日から10年を超えた時点で過払い金の請求は無効となります。

完済から10年以上が経過していても、その後すぐに同じ業者から再び借りている場合は、過払い金返還請求ができる可能性があります。

このような場合には、完済前後の取引が一連のものと認められる可能性があるからです。

グレーゾーン金利の貸金業者から借りていた人

過払い金返還請求の対象となる貸金業者は、グレーゾーン金利を設定していた過去を持つ消費者金融・信販会社・カード会社です。

なおかつ、その貸金業者が現存していることも重要な要素となります。

すでに倒産してしまった貸金業者相手の過払い金返還請求は認められません。

銀行カードローンは当初から利息制限法の上限を下回る金利を設定していたため、過払い金返還請求の対象にはなりません。

また、クレジットカードのショッピング枠には利息制限法が適用されないため、過払い金返還請求の対象にはなりません。

過払い金返還請求をする3つのメリット

過払い金返還請求には以下のメリットがあります。

- お金が戻ってくることもある

- 完済後であれば信用情報の事故情報に記録されない

- 裁判所を通さない

お金が戻ってくることもある

過払い金返還請求の最大のメリットは、やはりお金が戻ってくることです。

特に、借り入れた金額が多い方は、過払い金も多い傾向にあるので、返ってくる金額も多くなります。

数十万円単位で過払い金が発生すれば、現在の借金額を上回っているケースも考えられるため、長期間返済を続けている場合は過払い金請求を試してみる価値があります。

お金が戻ってこない場合でも、払い過ぎた利息を元本に充当することで、借金を減らすことができます。

ただし、その場合は次にご説明するブラックリストに載るリスクがあることに注意が必要です。

完済後であれば信用情報の事故情報に記録されない

完済後であれば、過払い金返還請求を行ったとしても事故情報として記録されることはあり得ません。

事故情報(異動)が記録された場合、一定期間、新規のカードローンやクレジットカードの発行ができなくなる他、住宅ローンの設定や携帯電話の購入(分割払い)もできなくなります。

事故情報は(異動)は、一度記録されると、5年~10年間は抹消されません。

いわゆる「ブラックリスト」は存在しませんが、信用情報機関の事故情報の記載がそれにあたると捉えておくと良いかもしれません。

ちなみに事故情報(異動)となるのは次のケースです。

完済後の過払い金請求なら、ブラックリストに載るリスクはないので、デメリットなしでお金が返ってくることになります。

過払い金の計算によって完済となる場合、業者の手違いによってブラックリストに登録されることもあります。

その場合は、信用情報の訂正を求める必要があります。困ったときは、弁護士や司法書士に相談しましょう。

裁判所を通さない

過払い金請求は会社や周囲にバレることがなく、債務整理と比べて時間や手間がかかりません。

過払い金請求は、手続きの際に裁判所を通す必要がないからです。

また、過払い金返還請求を弁護士に依頼すると、待っているだけで手続きから交渉まですべてを進めてくれます。

ただし、過払い金返還請求では裁判をした方が、多くの金額を取り戻せる可能性が高まります。

なお、裁判をしたとしても、会社や周囲にバレることはほとんどありません。

過払い金請求をした人の口コミ・体験談

以下では、マネーグロース編集部が独自に実施したアンケート調査で、実際に過払い金をした方の体験談を紹介します。

アンケートによると、司法書士事務所に相談したという方が多いため、過払い金が気になる方は依頼コストが相場よりも低くて人気な『はたの法務事務所』への相談がおすすめです。

(50代/男性)

消費者金融6社で600万からいの借金がありました。返しては借りの繰り返しで残金は減らず、誰にも相談できない悩みを抱えまま10年くらい暮らしてきました。しかし、自分の将来を考えればこのままでは済まされないと思い、過払い金を確かめることにしました。好きで作った借金ではありませんが、過払い金を請求したらブラックリストになると思っていたので踏み出せずにいましたが、今はそんな心配はないと知り弁護士に頼む事となりました。結果、6社全てに過払い金があり、借金がなくなり手元に現金が残りました。過払い金請求はすべきです。

(40代/男性)

消費者金融会社で50万円借金しました。借入の際の金利が消費者金融ということもあって利息が高いと感じてました。そうした時にたまたまテレビで過払い金に関しての紹介している番組を見て、自分はまさにこれに当てはまるのではないかと思って自宅近くにある司法書士事務所に相談しに行きました。そうしたら過払い金請求できることを言われて、司法書士の先生に全てお任せして過払い金請求をしました。成功報酬は結構取られましたが過払い金を取り戻せました。司法書士に依頼したらトラブルなく過払い金を取り戻せますのでオススメです。

(40代/男性)

会社員で既婚者ですが、当時ギャンブルにハマってしまい消費者金融3社からトータル300万ほどの借金してしまいました。

妻もこの事実を知らないなか、自宅のローン含め段々月々の返済も厳しくなり、債務整理を検討しつつ弁護士へ相談させてもらいます。

すると今回弁護士への相談により、過払い金からの借金減額ということに繋がり一気に息を吹き返すことが出来ました。

借金が膨らみ何年も悩み続けていた自分でしたが、思い切って弁護士へ相談して良かったと考えています。

(40代/女性)

複数の金融機関で借入をしており、完済したものもあったので、過払い金があるか気になり司法書士事務所に相談しました。

借入した時期がうろ覚えであったり明細が残っていなかったりしたのできちんと審査が出来るのか不安でした。

実際に審査の面談をしてみて、やはり借入した時期はきちんと把握しておいた方が過払い金の調査もスムーズに出来ると感じました。

3社の金融機関について調査して頂きましたが、結局過払い金は発生しませんでした。しかし、ずっと過払い金について気になっていたので今回調査することが出来てすっきりしました。

過払い金が発生しているかどうかは、調査しないと分からないことも多いです。

無料で調査してくれる弁護士や司法書士の事務所もあるので、気軽に相談してみるとよいでしょう。

過払い金請求をする5つのリスク

過払い金請求には一定のリスクがあるため、必ず把握した上で手続きを行うかどうか判断しましょう。

ブラックリストに載る可能性がある

基本的に過払い金請求ではブラックリストに載りませんが、過払い金が借金より少なかった場合は債務整理扱いとなり、ブラックリストに載ってしまうため注意です。

例えば、借金が35万円、過払金が30万円だった場合は、過払い金請求をするとブラックリストに載ってしまいます。

現状で借金をしている人は、できる限り返済してから過払い金請求を検討するのが無難です。

すでに完済している人は、ブラックリストに載る心配はありません。

ブラックリストに載る覚悟がある場合は、払い過ぎた利息を元本に充当して借金を減らすのもよいでしょう。

その場合は、任意整理の手続きをとることになります。

ローンの審査に通りにくくなる

もし過払い金請求によってブラックリストに載ってしまうと、ローンの審査に通りにくくなります。

理由として、金融機関からすると過去に金融事故を起こした人にお金を貸すのはリスクが大きいからです。

過払い金請求とはいえ、借金が残っている段階で行うと債務整理と同じ扱いで信用情報に傷が付いてしまいます。

ブラックリストに載る期間は、完済から5年間です。

例えば、過払い金請求をして2年後に完済した場合、7年間は新たな借り入れが難しくなってしまいます。

ブラックリストに載ることによるデメリットは、その他にもいろいろあります。

主に、携帯電話やスマートフォンの端末の分割購入ができなくなる、賃貸住宅の契約ができない場合が出てくる、保証人になれなくなる、などです。

クレジットカードが利用できなくなる

クレジットカードのキャッシングに対して過払い金請求をした場合、その会社のカードは使えなくなる可能性が高いでしょう。

なぜなら、過払い金請求の対象にした貸金業者等は、基本的に解約となるためです。

とはいえ、対応はクレジットカード会社によって異なります。過払い金請求をしていても、再度申し込めば審査結果次第でクレジットカードを作れる可能性があるでしょう。

クレジットカードだけでなく、過払い金返還請求をした業者のサービスは、基本的に利用できなくなります。

このことを俗に「社内ブラック」といいます。

生活保護が受けられなくなる

生活保護を受けている方は、過払い金請求を避けた方が良いでしょう。

生活保護は収入がない人を保護するための制度のため、過払い金を受け取ると収入があったとみなされ、生活保護が受けられなくなるケースも考えられます。

生活保護の申請をするにあたっては、原則として、氏名や住所又は居所、保護を受けようとする理由、資産及び収入の状況、その他保護の要否、種類、程度及び方法を決定するために必要な事項等を記載した申請書を福祉事務所に提出していただく必要があります。

出典:厚生労働省

また、福祉事務所に申告せずに過払い金を受け取ると不正受給の扱いとなり、今までに受け取った生活保護費の返還を求められるため弁護士に相談しつつ慎重に検討してください。

過払い金を取り戻したことによって生活保護が停止となっても、その後、生活に困窮すれば再開できます。

そのため、過払い金が発生している場合には積極的に請求を検討した方がよいでしょう。

借金がバレる可能性がある

過払い金請求の手続きにより、家族や職場の人に借金がバレる可能性があります。

過払い金請求を行うためには、取引履歴を確認するために貸金業者と連絡を取ったり、交渉したりする必要があるためです。

また、裁判所に出向かなければならないケースもあり、同居人にバレずに手続きを進めるのは難しいでしょう。

ただし、過払い金請求は弁護士・司法書士に依頼するのが一般的ですから、自力で手続きしない限りは問題ありません。

弁護士や司法書士に依頼すれば、過払い金返還請求の手続きを全面的に代行してもらえます。

依頼者のところには、借入先や裁判所からの連絡は来なくなります。

過払い金請求をしない3つのリスク

過払い金請求にはリスクがありますが、手続きを今すぐ実践しなかったとしても後悔することになる可能性があります。

具体的には、過払金を放置すると次のようなリスクが生じます。

時効により過払金が取り戻せなくなる

過払い金が発生している可能性があるにもかかわらず放置していると、時効により取り戻せなくなる可能性があります。

過払い金請求は、最後に取引した日から10年間が時効です。

取引とは「返済」が含まれるので実質的には「完済した時から10年間」と考えて良いでしょう。

もし過払い金請求の手続きが面倒だからと放置して、完済から10年間経ってしまうと1円も取り返せなくなってしまいます。

時効期間は、時々刻々と進行していきます。

過払い金に心当たりがある方は、早めに弁護士や司法書士に相談し、調査してもらうことをおすすめします。

貸金業者が倒産して取り戻せなくなる

時効でなくても、貸金業者が倒産してしまうと過払い金を取り戻せなくなります。

2007年に利息制限法が改正され、過払い金請求の事案が急増してから貸金業者の資金繰りが悪化し、倒産するケースが一気に増えました。

例えば、過去に知名度が高かった消費者金融「武富士」も2010年に倒産しています。

プロミスやアコムなどの大手消費者金融ならともかく、小さな業者から借りていた場合、倒産するリスクは大きいでしょう。

借入先が倒産しなくても、経営状態が悪化すると、任意の交渉では過払い金を取り戻しにくくなります。

過払い金返還請求は、早めに行うのが得策です。

滞納している場合は遅延損害金が発生する

すでに借金の滞納を続けている場合、遅延損害金が発生して事態が悪化してしまいます。

過払い金請求をした上で借金が残っている場合、ブラックリストに載ってしまいますが、滞納を続けた場合でも状況は変わりません。

それどころか、時効や貸金業者の倒産により取り戻せなくなる可能性があります。

借金返済中で過払い金が発生している可能性があるなら、早めに弁護士・司法書士に相談した方が良いでしょう。

取引が継続している限り、過払い金返還請求権が時効にかかることはありません。

滞納している場合でも、払い過ぎた利息を元本に充当することで借金を減らせる可能性があります。

早めに弁護士または司法書士に相談してみましょう。

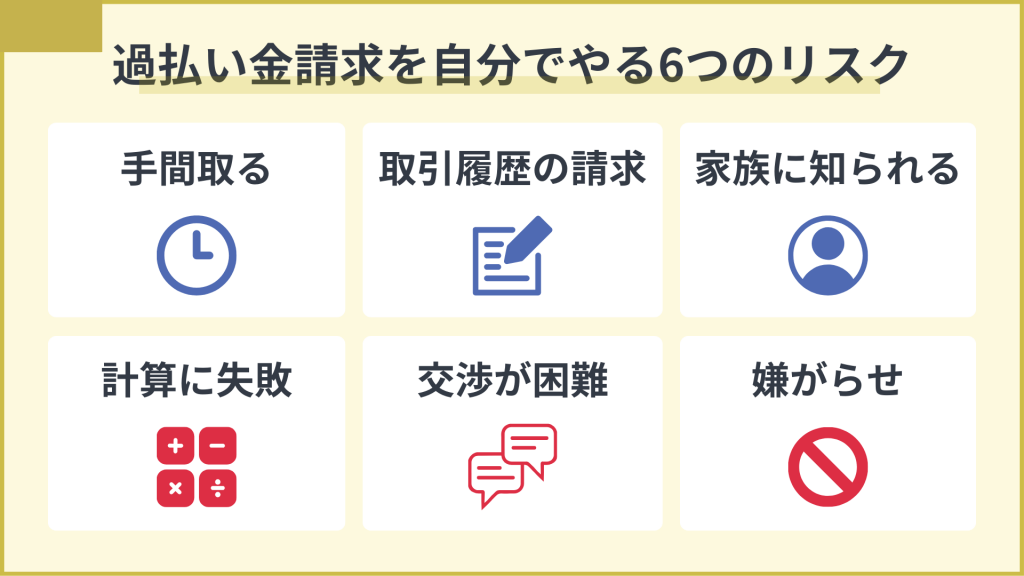

過払い金請求を自分でやる6つのリスク

過払い金請求は自力でも不可能ではないですが、次のようなリスクがあるのでおすすめできません。

手続きに手間取ってしまう

弁護士や司法書士に支払う費用を減らしたいからと自力で手続きを行うと、想像以上に手続きに時間がかかり、時間を無駄にしてしまう可能性が高いです。

過払い金請求を行うには、貸金業者から取引履歴を取り寄せたり、自分で過払い金がいくら発生したのか計算したりする作業が必要になります。

また、最終的にはその道のプロと交渉しなければならないため、知識がないと苦戦は必至です。

繰り返しますが、過払い金請求の手続きは決して簡単ではありません。

自分で過払い金を計算すると、計算ミスにより本来の金額を請求できず、損することも多いです。

損をしないためにも、過払い金返還請求の手続きは全面的に専門家に任せた方がよいでしょう。

取引履歴を取り寄せられない

過払い金請求を行うには、証拠となる「取引履歴」を貸金業者から取り寄せる必要がありますが、その際にトラブルが発生するケースも考えられます。

もし取引履歴を請求した理由を「過払い金のため」と答えてしまうと、和解を提示され、交渉が進みにくくなるケースがあるためです。

取引履歴を自分で取り寄せるにしても、理由は言わない方が無難でしょう。

実際には、「過払い金の調査のため」と伝えても何ら問題ありません。

貸金業者も、快く取引履歴を送付してくれます。

過払い金返還請求権は正当な権利なのですから、正々堂々と取引履歴の開示を請求しましょう。

借金をしていたことが家族にバレてしまう

自分で取引手続きをすると、周りの人に借金がバレるリスクが高まります。

過払い金請求の際は、貸金業者に取引履歴を請求したり、過払い金の金額について交渉したりする必要があるためです。

自宅に電話がかかってきたり、取引履歴が郵送されてきたりして家族にバレてしまうケースがあるでしょう。

さらに、過払い金請求の際は平日に裁判所に行く必要があるので、周りの人に事情を聞かれたり怪しまれたりすることも考えられます。

弁護士や司法書士に過払い金返還請求の手続きを全面的に任せることで、家族などにバレるリスクを抑えることができます。

計算に失敗する

過払い金請求には「引き直し計算」が必須です。

引き直し計算とは、取引履歴からいくら過払金が発生しているか計算する作業のこと。

複数者から借りている場合、計算が複雑になって手間がかかってしまいます。

また、過払い金の金額が間違っていて受け取れる金額が少なくなる可能性があります。

引き直し計算には、グレーゾーン金利への理解も必須なので、プロに任せた方が安心です。

過払い金の計算は専用のツールを使えば単純な作業ですが、それでも入力ミスや金利の選択ミスが起こりがちです。

取引期間が長ければ作業量も膨大になるので、専門家に任せた方がよいでしょう。

交渉がうまくいかず丸め込まれてしまう

法律の素人では過払い金請求の交渉は困難です。

交渉にあたるのは法律のプロなので、専門知識のない人が交渉したとしても、過払い金をすべて返還してもらえる可能性は極めて低いでしょう。

一方、相手が弁護士・司法書士の場合は交渉がうまく進みやすく、結果的に弁護士費用を考えても戻ってくる過払い金が増える可能性があります。

裁判をする場合も、弁護士などに依頼すれば、複雑な手続きを一任できます。

嫌がらせを受ける

正規の貸金業者でない場合、嫌がらせを受けるケースもあります。

貸金業者の中には、貸金業法を守らずに貸付を行っている「闇金」も存在します。

もし相手が闇金と知らずに過払い金請求すると、悪質な嫌がらせを受けるリスクがあるので要注意です。

プロに任せれば、自身に直接危害が及ぶリスクはありません。

闇金に対しては、利息だけでなく支払ったお金の全額を返還請求できます。

ただし、最近の闇金は手口が巧妙化していることもあり、返金を受けることは難しくなっています。

闇金に対しては、弁護士や司法書士に依頼して「払わない」という方向で解決しましょう。

過払い金請求のリスクを抑えるには弁護士・司法書士に相談する

過払い金請求は弁護士・司法書士に相談するのが一番です。

自力でやろうとすると、手続きに失敗したり交渉がうまくいかなかったりして結果的に戻ってくる金額が少なくなる可能性があります。

確かに、プロに依頼すると弁護士費用が発生しますが、費用以上に手間・金額的なリターンは大きいですし、相談も無料なのでまずは気軽に問い合わせてみましょう。

過払い金返還請求にかかる費用

過払い金が140万円以下であれば、認定司法書士に依頼することも可能です。

弁護士や認定司法書士に過払い金返還請求を依頼した場合には、過払い金の金額にもよりますが10万円以上が目安になると考えて良いでしょう。

| 費用の内訳 | 費用の目安 | 内容 |

|---|---|---|

| 相談料 | 30分5,000円~ | 弁護士や認定司法書士に相談する際に請求される費用 |

| 着手金 | 10,000円~20,000円※貸金業者1社につき | 弁護士や認定司法書士が手続きを開始するための費用 |

| 解決報酬金 | ~20,000円※貸金業者1社につき | 過払い金が返還された際に弁護士や認定司法書士が受け取る成功報酬 |

| 過払い金報酬 | 交渉:返還過払い金の20%訴訟:返還過払い金の25% | 過払い金が返還された際に弁護士や認定司法書士が受け取る成功報酬 |

| 減額報酬金 | 減額された金額の10%以下 | 任意整理手続きが成立した場合に請求される費用※完済後の過払い金返還請求では発生しないケースもあります |

| 実費など | 法律事務所ごとに異なる | 弁護士や認定司法書士への日当や書類作成にかかる費用 |

具体的な費用は事務所によって異なるので、様々な事務所の料金体系を比較して検討してみることをおすすめします。

基本的に、司法書士事務所・法務事務所に依頼をすると安くつきます。確実に140万円を超えないという方は、司法書士事務所に依頼をしましょう。

司法書士事務所に依頼をするなら『はたの法務事務所』が中でも低コストで依頼でき、相談実績も20万件以上で信頼できるためおすすめです。

\ みんなが選ぶ!当サイト人気No1 /

過払い金が戻ってくるまでの期間

結論、過払い金が戻ってくるまでには3〜8ヶ月かかると言われています。

過払い金返還請求は、貸金業者との任意交渉もしくは裁判のいずれかが選択されます。

任意交渉で和解した際には、3ヶ月から6ヶ月ほど。

貸金業者相手に訴訟を起こした場合には、4ヶ月から8ヶ月ほどの期間がかかると言われています。

任意交渉では、早期に取り戻せる一方で、取り戻せる金額は少なくなる傾向にあります。

裁判では、時間がかかる一方で、取り戻せる金額が多くなる傾向にあります。

弁護士や司法書士から見通しについてのアドバイスを受けて、検討するのがおすすめです。

過払い金返還請求の手順

ここからは、弁護士や司法書士などの専門家に依頼した際の流れを解説していきます。

自分一人で過払い金返還請求をしようと思っても、何から始めれば良いか分からなくなるため、基本的には弁護士などの専門家に相談しましょう。

過払い金請求の手順①:弁護士もしくは認定司法書士への相談

まずは過払い金請求の実績が豊富な弁護士、もしくは認定司法書士への相談から始めます。

債務整理や過払い金請求におすすめの事務所に依頼することで、過払い金が戻ってくる確率を高めることにつながるでしょう。

| 過払い金の総額 | 依頼できる法律の専門家 |

|---|---|

| 140万円以下 | 弁護士、認定司法書士 |

| 140万円超 | 弁護士 |

過払い金の総額によって、依頼先が変わります。ご注意ください。

相談が有料か無料かも、事務所によって異なります。

必ず相談前に確認しておきましょう。

司法書士に依頼する場合は『はたの法務事務所』が最も低コストで信頼性が高いと評判です。

\ みんなが選ぶ!当サイト人気No1 /

一方で、過払い金の総額が140万円を超える場合は弁護士に依頼する必要がありますが、その場合は『ベリーベスト』が最もおおすすめです。

弁護士事務所のためはたの法務事務所よりは費用が高めになりますが、24万人以上の人が依頼をしているという実績があるほか、万が一裁判になったとしても改めて弁護士を探す必要がありません。

過払い金請求の手順②:弁護士または認定司法書士への依頼と「受任通知」

弁護士または認定司法書士への相談後に「この方に任せたい」と感じたら、依頼を申し込みます。

法律の専門家への依頼の決定後は、貸金業者に対して「受任通知」(介入通知)を送付。

借入金の返済が済んでいない場合には、この時点で支払の督促が停止されます。

つまり、貸金業者からの連絡や取り立てが一旦収まるということです。

依頼する時点で、原則として着手金の支払いが必要です。

ただし、分割払いや後払いが可能な事務所もあります。

着手金の一括払いが厳しい場合は、依頼前に支払い方法を相談してみましょう。

過払い金請求の手順③:貸金業者からの取引履歴の取得

貸金業者が受任通知(介入通知)を弁護士や認定司法書士から受け取った時点で、取引履歴の取得が認められます。

取引履歴は、貸金業者の店舗受付や電話連絡、公式サイトからの請求が可能です。

取引履歴には、借入金額はもちろんのこと、返済状況が記載されています。

貸金業者には、取引履歴を開示すべき法律上の義務があるので、開示請求をすれば難なく送付してもらえます。

過払い金請求の手順④:過払い金の算出(引き直し計算)

続いて、入手した取引履歴を参照しながらの過払い金の算出(引き直し計算)へと進みます。

当時の借入金額に適用されていた金利を、利息制限法の上限金利である年15~20%にて計算をし直す作業です。

| 貸付金額(元本) | 上限金利 (利息制限法) | 上限金利 (出資法) | グレーゾーン金利 |

|---|---|---|---|

| ~99,999円 | 年20.0% | 年29.2% | 年9.2% |

| 100,000円~999,999円 | 年18.0% | 年29.2% | 年11.2% |

| 1,000,000円以上 | 年15.0% | 年29.2% | 年14.2% |

表のグレーゾーン金利の部分が、過払い金として戻ってくる可能性を持つお金と考えて良いでしょう。

引用:上限金利について|日本貸金業協会

過払い金を計算する際は、専用の利息計算ソフトを使いましょう。利息計算ソフトは、インターネットから無料でダウンロードできます。

過払い金請求の手順⑤:貸金業者への過払い金返還請求書の送付

引き直し計算によって過払い金が算出されたら、過払い金返還請求書を貸金業者に内容証明郵便にて送付します。

内容証明郵便とは「いつ」「誰が」「どのような内容の」郵便物を送ったのかを、文字通り証明してくれる郵便物です。

| 内訳 | 金額(税込) |

|---|---|

| 内容証明料金 | 440円 |

| 郵便料金 | 84円 |

| 書留料金 | 435円 |

| 書面追加費用(1枚につき) | 260円 |

| 配達証明 | 320円 |

配達証明はオプションサービスですが、配達証明をプラスすることで、「きちんと配達されました」「相手が郵便物を受け取りました」と知らせてくれます。

過払い金返還請求書の様式に決まりはありませんが、請求内容を正確に記載する必要があります。

正確な書面を作成するためには、弁護士や司法書士への依頼がおすすめです。

過払い金請求の手順⑥:貸金業者との任意交渉

貸金業者が過払い金返還請求書を受け取った後は、弁護士や認定司法書士と貸金業者との間での任意交渉に移ります。

この時点で過払い金返還請求書の内容を貸金業者が受け入れ、和解が成立するようなら、過払い金の返還請求はほぼほぼ完了です。

「⑧:貸金業者からの過払い金の返還」へと進みます。

任意交渉で過払い金の全額を返還してもらえることは、まずありません。

全額返還にこだわる場合は、訴訟の提起が必要です。

過払い金請求の手順⑦:過払い金返還請求訴訟

貸金業者との任意交渉にて和解が成立しない場合には、裁判所にて過払い金返還請求訴訟を起こすことになります。

- 過払い金が140万円以下⇒簡易裁判所

- 過払い金が140万円超⇒地方裁判所

過払い金の総額によって、申立先が異なるのでご注意ください。

和解または判決によって過払い金の返還が決まります。

判決で過払い金の返還が認められた場合は、遅延損害金も加算されます。

判決を得るまでには手間がかかりますが、その分、多くの金額を取り戻すことが可能となるのです。

過払い金請求の手順⑧:貸金業者からの過払い金の返還

過払い金返還訴訟や任意交渉を経た後に、貸金業者から過払い金が金融機関の指定口座に入金(返還)されます。

- 貸金業者が過払い金を弁護士または認定司法書士の指定口座に入金する

- 過払い金から弁護士や認定司法書士が必要経費や報酬を受け取る

- 残った金額を依頼者の指定口座に入金

- 過払い金の返還が完了

判決が確定したのに過払い金が返還されない場合は、貸金業者の財産を差し押さえることもできます。

差し押さえの手続きは複雑なので、引き続き弁護士に依頼した方がよいでしょう。