最近、過払い金の請求ができると聞きましたが、どのような支払いが対象になるのでしょうか?

リボ払いをしたことがあれば、誰でも過払い金の請求が出来るのでしょうか?

よくテレビで過払い金が戻ってきたという事例が放送されているため、どんなケースで過払い金が返還されるのか気になっている方も多いでしょう。

実は、クレジットカードのキャッシング枠で2010年以前にリボ払いを利用した場合、お金が戻ってくる可能性があります。

この記事では、過払い金の請求が出来るケースと出来ないケース、請求の流れと注意点、対象となる可能性のあるクレジットカードの種類などを紹介していきます。

ちょっとでも心当たりのある方は、請求できる時効期間が過ぎないうちに手続きするためにも、ぜひ読み進めてみてください。

- 2010年6月以前にキャッシング枠でリボ払いをした場合が対象

- 過払い金請求は最後の取引から10年間が時効

- カード会社が倒産していると請求ができない

- リボ払いの過払い金を請求するならはたの法務事務所がおすすめ

\ みんなが選ぶ!当サイト人気No1 /

当コンテンツについて

当コンテンツはアフィリエイトプログラムによる商品紹介が含まれており、当コンテンツを経由してサービスの申し込みや利用をすることで提携先企業から報酬を受ける場合があります。当コンテンツは運営者が定めるプライバシーポリシーに基づいていて作成されています。

当コンテンツは元弁護士の経歴を持つ川端克成様・行政書士の佐藤一清様の監修の基で作成・公開されています。

当コンテンツは債務整理部門編集チームが執筆しており、リサーチに専門家からの助言を反映させています。専門家からは内容を補足するコメントをいただいています。

本記事を監修した専門家

リボ払いでも過払い金請求は可能!簡単な計算方法を紹介

過払い金請求は、カードローンなどで借り入れしていた人が対象であり、クレジットカードのリボ払いは対象にならないと考える人も多いでしょう。

しかし、クレジットカードのリボ払いでも過払い金請求できるケースがあります。

この項では、過払い金請求の仕組み、計算方法を解説します。

過払い金請求の仕組み

過払い金請求とは、文字通り支払いすぎたお金を返してもらう手続きのことです。

以前は、利息制限法と出資法の上限金利に差がありました。

| 利息制限法 | 20.0% |

| 出資法 | 29.2% |

当初は利息制限法を超えて貸付していても大きな問題なかったのですが、2006年に両者の間にある「グレーゾーン金利」は原則として無効であるという最高裁判決が出ました。

それにより、過払い金請求できることが明らかとなりました。

ショッピング枠は「割賦販売法」という法律に基づいているため借金扱いにならず、利息制限法が適用されない。

したがって、キャッシング枠での借入分をリボ払いしていた人のみ対象になります。

過払い金は本来支払う必要がなかったお金なので、借主には返還を請求する正当な権利があります。

過払い金の計算方法

リボ払いの過払い金は自分で計算できます。

ただし、一から全て計算するのは非常に難しいため、個人で調査する場合は過払い金専用の計算ツールが必要になります。

ツールは無料でダウロードできるので、気になる人は試してみると良いでしょう。

上限金利を入力する

まずはツールにて利息制限法で定められている上限金利を入力します。

| 借入残高 | 上限利息(年率) |

|---|---|

| 10万円未満 | 20.0% |

| 10万〜100万円 | 18.0% |

| 100万以上 | 15.0% |

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

出典:e-Gov法令検索 利息制限法

取引内容を入力する

次にクレジットカード会社から取引履歴を取り寄せて、取引に関する情報を入力していきます。

具体的には、以下のような情報が必要です。

取引日

借入額

返済額

上記を入力すると、上限金利と支払った金利との差が自動的に計算されます。

具体的な計算式は、以下の通りです。

前回の取引の残高 + 契約上の金利 × 前回の取引からの年数

金額の確認

過払金が発生しているか確認しましょう。

取引後の残元金がマイナスになっている場合、マイナス分を過払金として請求できます。

ただし、残元金がプラスになっている場合、過払い金は発生していないので請求することはできません。

過払い金が発生していない場合でも、払い過ぎた利息があれば元本に充当し、借金を減らすことができます。ただし、その場合はブラックリストに登録されることに注意しましょう。

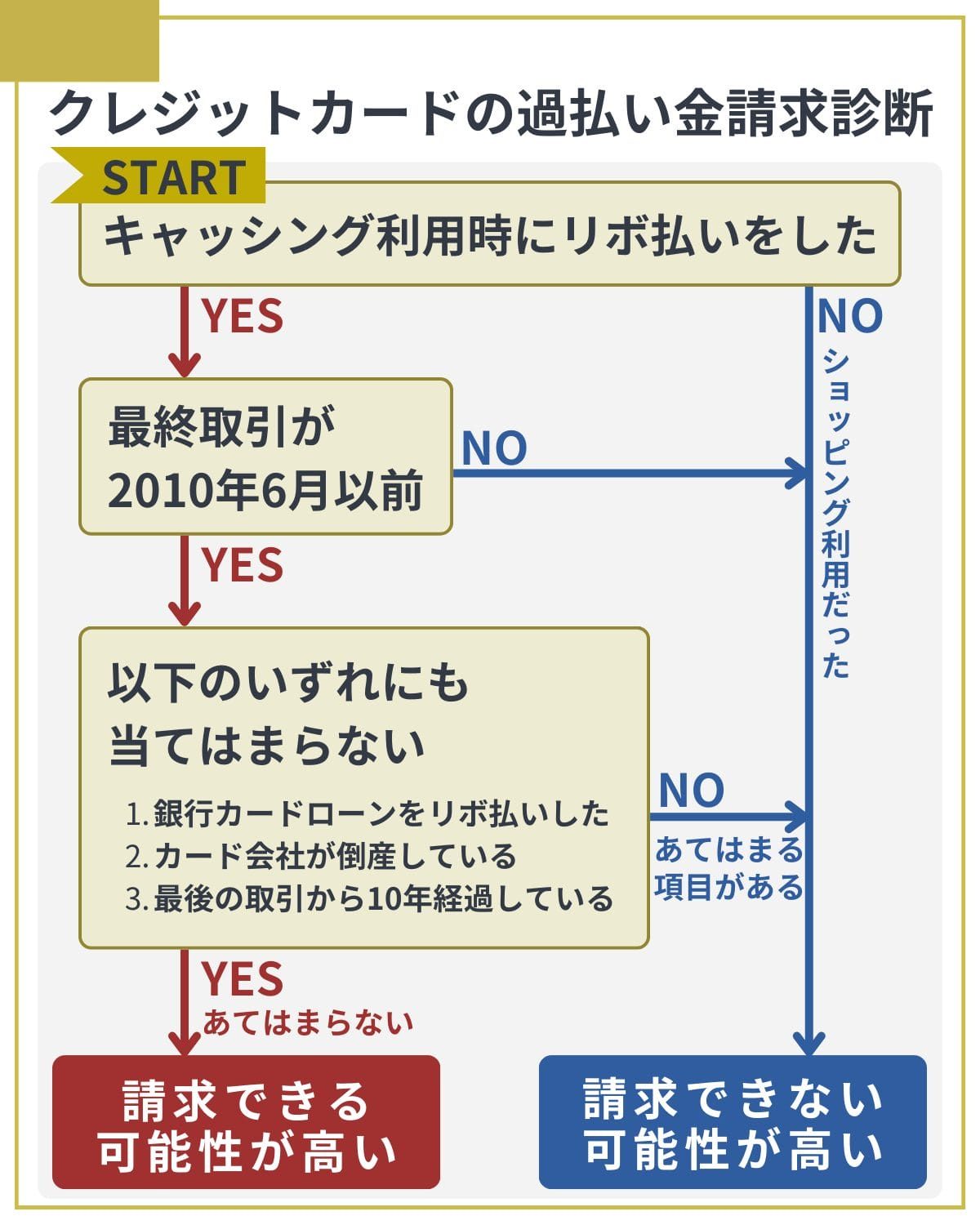

リボ払いで過払い金が請求できるケース

まずは、リボ払いで過払い金の請求が可能なケースを紹介します。

キャッシング利用時にリボ払いを選択した場合

クレジットカードのリボ払いで過払い金が発生している可能性があるのは、キャッシング枠を利用した場合のみです。

クレジットカードには、主に2種類の機能があります。

ショッピング枠も分割払いが可能ですが、2回払いまでであれば利息がかかりません。

一方で、キャッシング枠の場合には利息が設定されているため、過払金が発生している可能性があります。

クレジットカードだけでなく、貸金業者から借入した際にリボ払いで返済していた場合は、過払い金を請求できる可能性があるのでぜひ読み進めてみてください。

リボ払いでなくても過払い金の返還を請求できる可能性はあります。

ただ、リボ払いの方が利息の負担が重いため、過払い金を請求できる可能性が高いといえます。

取引が2010年6月以前の場合

残念ながら、キャッシング利用時にリボ払いをした方全員が過払い金請求できる訳ではありません。

請求が可能なケースは、最終取引が2010年6月以前の場合に限られています。

特に2007年以前に取引があった場合は、過払い金の請求が出来る可能性が高くなるといわれています。

2006年に最高裁判所でグレーゾーン金利が原則無効であると判断された後、多くのクレジットカード会社が2007年までにキャッシングの金利を自主的に引き下げたからです。

現在は、出資法の改正によりグレーゾーン金利は撤廃されており、違反した業者には罰則が適用されます。

2007年以前の借金を完済してから時効期間が経過している場合でも、完済後に再び同じ業者から借りている場合は、過払い金の返還を請求できる可能性があります。

リボ払いで過払い金が請求できない4つのケース

上記の場合に過払い金の請求ができる一方で、同じリボ払いでも請求不可なケースがあります。

銀行カードローンをリボ払いした場合

銀行カードローンでリボ払いしていた場合は、請求の対象にはなりません。

なぜなら、銀行はグレーゾーンが撤廃されるよりも前から利息制限法の範囲内でしか金利を設定していなかったからです。

銀行カードローンのリボ払いで利息を減らすためには、任意整理などの債務整理をする必要があります。

通常の買い物をリボ払いした場合

先ほど簡単にお伝えしたように、通常のお買い物にクレジットカードのリボ払いを利用した場合も請求の対象にはなりません。

この場合のリボ払いは借入ではなく、あくまでも立替に対する手数料を払っているということです。

そのため過払い金の請求対象とはならないのです。

ショッピングのリボ払いも、債務整理で減免することは可能です。

カード会社が倒産している場合

残念ながら請求できるケースに当てはまっていても、クレジットカード会社が倒産している場合は請求のしようがありません。

リボ払いで過払い金が発生している取引は2006年以前であるため、中には当時のクレジットカード会社が倒産していることもあるでしょう。

しかし、該当のクレジットカード会社が倒産していたとしても、営業譲渡していたり吸収合併されたりしている場合は過払い金請求できる場合があります。

上記のような場合は、倒産した会社から合併もしくは営業譲渡された会社に借金の返済を求める権利が移行します。

そもそも当時使用していたクレジットカード会社がどうなっているのかわからない。

以前使っていたクレジットカードの名前を最近は聞くことがない。

このような場合は、その当時使用していたクレジットカードの名称で過払い金と検索してみましょう。

一度も解約した覚えがないのであれば、吸収合併もしくは営業譲渡されている可能性が高いため、払い過ぎたお金が返ってくるかもしれません。

利用したクレジットカード会社が倒産していない場合も、今後倒産する可能性はあります。

そのため、過払い金返還請求は早めにした方がよいでしょう。

最後の取引から10年経過している場合

最後の取引または返済から10年経過している場合、明らかに過払い金が発生していたとしても請求できません。

というのも、過払金の請求が出来る期間は10年以内と定められているからです。

ただし、10年以上前に借入を完済して、その後すぐに新たな借入があった場合は、同じ取引として認められるケースがあります。

一つの取引と認められた場合は、新たに借入をした取引が最後の取引として扱われることもあるでしょう。

つまり、10年以上経った取引も過払い金請求の対象となる可能性があります。

このようなケースに当てはまる場合、非常に判断が難しくなります。

後ほど詳しくお伝えしますが一度、専門家である弁護士や司法書士に相談されることをおすすめします。

クレジットカード会社が吸収合併している場合や、利用状況や取引状況によっては、過払い金請求が可能になる場合もあります。

途中で完済している場合、クレジットカード会社は必ず、前後の取引は別であると主張します。

そのため、過払い金の返還を請求するには裁判が必要となるケースも多いです。

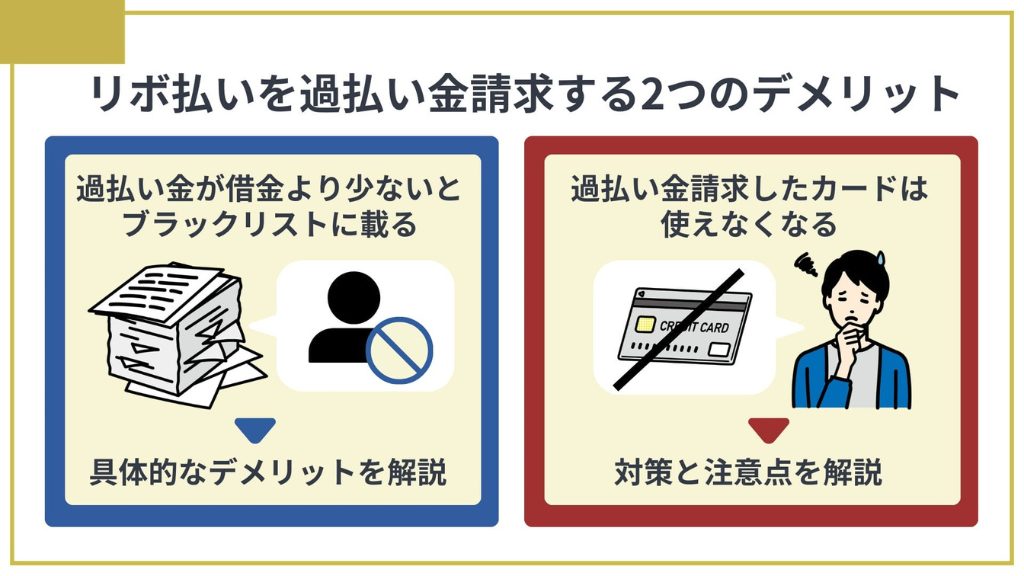

リボ払いを過払い金請求する2つのデメリット

リボ払いで過払い金が発生していた場合、請求すればお金が返ってくる可能性がありますが、知っておくべきデメリットがあります。

先にデメリットを知っておかないと、後から「こんなはずではなかった」と後悔することになりかねません。

ここでは、請求前に知っておくべきデメリットと注意点をお伝えしていくので、下記のケースに当てはまらないか確認してみましょう。

過払い金が借金より少ないとブラックリストに載る

1つ目のデメリットは、利用残高が過払い金の請求額よりも大きい場合はブラックリスト入りする可能性があることです。

利用残高がある場合とは、普段のお買い物の支払いでクレジットカードのリボ払いを選択していて、まだ全てを払い終わっていないときや、過払い金を上回るキャッシングの返済が残っているときのことをいいます。

過払い金のの方が利用残高より多い場合は【過払い金-利用残高】となり相殺されます。

しかし、過払い金よりも利用残高が多い場合、相殺できないため任意整理という扱いになり、いわゆるブラックリストになってしまうのです。

過払い金が利用残高より多い場合は、既に借金を完済しているため、ブラックリストに載ることはありません。

この項では、ブラックリストに載る具体的なデメリットもお伝えします。

新たに借り入れができなくなる

ブラックリストに載ると、基本的に借り入れはできません。

なぜなら、世の中のローン商品のほとんどは個人の信用力・返済能力に基づいて提供されているためです。

債務整理をしてブラックリストに載っている人は、いわば「この人はきちんと返済できず信用に値しない人物」と判断されることになります。

借り入れができないのはあくまで信用力がないことが理由です。

よって、担保を質屋に入れて借り入れしたり、保険の契約者貸付を利用したりすることは問題なくできます。

カードローンなどの借金だけでなく、住宅ローンや自動車ローンなども利用できなくなることに注意しましょう。

クレジットカードを作れなくなる

クレジットカードが使えなくなるのも大きなデメリットです。

クレジットカードは後払いで、キャッシングと同じく返済してくれる人であるという信用が必要になります。

すでに利用しているクレジットカードも定期的に与信審査が行われるため、そのうち使えなくなってしまうでしょう。

与信審査とは、取引先である顧客の支払い能力・社会的信用度などを調査すること

なお、次のようなクレジットカードならブラックリストに載ったとしても作成できる可能性があります。

| Nexus Card | 保証金を入れた分だけ利用できるデポジットカード |

| ACマスターカード | 消費者金融のアコムが提供しているクレジットカード |

| 三井住友カードRevoStyle | リボ払い専用のクレジットカード |

その他にも、家族カードやデビットカード、プリペイドカードなどはブラックリストに載っていても利用できます。

保証人になれなくなる

ブラックリストに載ると、保証人になれなくなります。

例えば、配偶者が住宅ローンを組む際に、自分が連帯保証人となることはできなくなるので、両親などに保証人となってくれるよう頼まなければいけません。

また、子供が奨学金を借りる際も基本的には親が連帯保証人になることを求められます。

奨学金は親が保証人になれなくても「機関保証」を利用して契約できるが、高額な保証料が発生します。

ブラックリストに載ってしまい、保証人になれないことでライフスタイルに大きな影響を与える可能性があると言えるでしょう。

ブラックリストに載っていても、賃貸住宅の連帯保証人にはなれることが多いです。

保証人になれないのは、個人信用情報機関に登録されている事故情報が問題となる場合です。

賃貸契約できなくなることがある

ブラックリストに載っている人は、賃貸契約できなくなることがあります。

なぜなら、物件によっては保証会社の審査が必要になるためです。

保証会社は、入居者が安定して家賃を支払続けられるのか調査するために信用情報を照会するため、ブラックリストに載っていると審査落ちする可能性があります。

もちろん、保証会社の審査が必要ない物件であれば問題なく契約できますが、住める場所が限られてしまうケースも考えられます。

家賃保証会社には、信販系の他にも、民間系や独立系と呼ばれる業者もあります。

信販系以外の保証会社はブラックリストに載っていても利用できることが多いので、気になる場合は不動産仲介会社に相談してみましょう。

過払い金請求したカードは使えなくなる

クレジットカード会社にリボ払いの過払い金を請求すると、そのカードが利用できなくなります。

これは、過払い金よりも利用残高が少なかった場合も同様です。

クレジットカード会社の社内データに、過払い金を請求したという情報が残るため、二度とそのカード会社は利用できなくなります。

特に、公共料金の支払いや家賃などをクレジットカードから引き落とししている場合は、事前に他のクレジットカードを作成するなどの対策が必要です。

なお、今後使えなくなるのは過払い金を請求したクレジットカード会社のみであるため、他の会社のクレジットカードであれば問題なく利用できます。

クレジットカードのリボ払いで残債がある場合は、過払い金請求をするのに細心の注意を払う必要があります。

クレジットカードに限らず、過払い金返還請求をした業者のサービスは基本的に利用できなくなります。

このことを俗に「社内ブラック」といいます。

リボ払いを過払い金請求する流れ

リボ払いで過払い金が発生していることがわかったら、10年の時効期間が過ぎないうちに請求に取り掛かりましょう。

時効完成ギリギリになって慌てないためにも、前もって請求されることをおすすめします。

ここからは、過払い金を請求する流れや方法と注意点をお伝えしていきます。

クレジットカードのリボ払いで過払い金を請求をする流れ

まずはクレジットカードのリボ払いで過払い金が発生していた場合に、過払い金を請求する流れと方法について紹介します。

以下の流れに沿って手続きを進めていきましょう!

- クレジットカード会社に取引履歴の開示を請求する

- 過払い金を計算する

- クレジットカード会社に過払い金返還請求書を送る

- 任意交渉

- クレジットカード会社より過払い金が返還される

クレジットカード会社に取引履歴の開示を請求する

クレジットカード会社に過払い金の請求をするのであれば、正確な取引履歴が必要になります。

リボ払いでキャッシングの利用をしていたことは覚えているけれど、どのカードだったか忘れてしまった。

色々なカードを使い分けていたので、どのカード会社だったかはっきりと思い出せない。

このような場合は、当てはまりそうなクレジットカード会社や貸金業者を当たってみましょう。

なお取引履歴の開示を請求する際は郵便で請求します。

電話で請求するわけではないということを覚えておきましょう。

カード会社が取引履歴を開示してくれないこともあるのでしょうか?

法律で取引履歴の開示を請求された際に拒否することは禁じられています。

よって、カード会社が請求に応えてくれないことはないはずなので安心しましょう。

またカード会社によっては、手数料を取られることがあります。

しかし、過払い金の方が大きくなる可能性が高いので、そこは我慢しましょう。

カード会社に取引履歴の開示請求をする事から始まります。

クレジットカード会社は、取引履歴の開示には従わないといけないので、拒否されることはありません。

取引履歴の開示を請求する理由は、「過払い金の計算のため」として差し支えありません。

「任意整理をするため」とすると、すぐブラックリストに登録されるおそれがあるので注意しましょう。

過払い金を計算する

カード会社から取引履歴が届いたら、過払い金を計算しますがこれを引き直し計算といいます。

引き直し計算をするためには、利息制限法の金利に沿って返済した利息を計算する必要があります。

インターネット上に公開されているツールを使用することも可能ですが、間違った金額を算出してしまうと実際よりも多く請求してカード会社にお金を返還してもらえなかったり、少なく請求して損してしまったりすることがあります。

このような間違いを防ぐためにも、過払い金請求に強い事務所に依頼することがおすすめです。

利息制限法に沿って過払い金を計算しますが、複雑な計算になるため専門家に依頼するのが無難と言えます。

実際のところ、専用のツールを使っても、入力ミスや金利の選択ミスにより計算を誤るケースが多々あります。過払い金の計算は弁護士などの専門家に任せてしまいましょう。

\ みんなが選ぶ!当サイト人気No1 /

クレジットカード会社に過払い金返還請求書を送る

正確な金額を計算できたら、クレジットカード会社に引き直し計算書と過払い金返還請求書を送ります。

普通郵便ではなく内容証明郵便を選択しましょう。

なお過払い金返還請求書に、決まった書式はありませんが一般的には以下のことを記入します。

- 発生している過払い金の金額

- 取引があった期間

- 返還してほしい期限

- 引き直し計算で算出された金額

- 万が一請求に応じてもらえない場合に裁判を検討しているのか

弁護士に依頼すれば、正確な過払い金返還請求書の作成と送付を任せられます。

\ みんなが選ぶ!当サイト人気No1 /

任意交渉

カード会社に請求書を送ったら、すぐに過払い金が返還されるわけではありません。

担当者と任意交渉と呼ばれる話し合いを行います。

- 返還される金額

- 返還の期限

なお任意交渉を行っても、100%請求した金額が返還されるわけではありません。

過払い金の返還に詳しい弁護士などに依頼せず、一人で一連の手続きから交渉までを行っている場合は、カード会社が返還を渋るケースもあるようです。

返還される金額が減額されないためにも、実績豊富な弁護士に依頼しましょう!

引き直し計算書と過払い金返還請求書を送付後に、クレジットカードの担当者との交渉になるので、交渉に自信がある方以外は、専門家に依頼する方が無難と言えるでしょう。

\ みんなが選ぶ!当サイト人気No1 /

クレジットカード会社より過払い金が返還される

すんなりと任意交渉が和解した場合、カード会社から過払い金が返還されます。

なお弁護士などに依頼した場合は、その費用を差し引いた金額が口座に返還されることになります。

手続きや交渉事が複雑で難しい場合もありますので、余程の知識や経験が無い場合は弁護士や司法書士などの専門家に任せるのが無難であると言えます。

任意交渉では、過払い金の1~2割しか返還に応じない、または全く応じない業者も多いです。

そんなときは、早めに裁判をするのもひとつの方法です。

弁護士に依頼すれば、複雑な裁判手続きも一任できます。

\ みんなが選ぶ!当サイト人気No1 /

クレジットカード会社に過払い金を請求する際の4つの注意点

カード会社や貸金業者に過払い金を請求する場合、いくつかの注意点があります。

取引履歴を開示請求した手間を無駄にしないためにも、しっかりと注意点を踏まえた上で手続きを進めましょう。

- 過払い金の請求が目的であることを伝えない

- ゼロ和解を持ちかけられても安易に返答しない

- 過払い金の計算が難しい場合は専門家に依頼する

- 任意交渉で和解しない場合は裁判になる

過払い金の請求が目的であることを伝えない

カード会社に取引履歴の開示を求める際、過払い金の請求が目的であることを伝えないようにしましょう。

万が一、開示を求める理由を確認された場合でも答える必要はありません。

特に返済中の場合は、正直な理由を伝えてしまうと、過払い金が返還されなくなる可能性があります。

実際には、過払い金返還請求が目的であることを伝えても差し支えありません。

この点を気にしすぎるよりも、早めに開示請求をして手続きを進めていきましょう。

ゼロ和解を持ちかけられても安易に返答しない

カード会社に取引履歴の開示を求めると、ゼロ和解を提案されることがあります。

ゼロ和解に応じてしまうと、借金がゼロになる代わりに過払い金が請求できなくなってしまいます。

どちらの方が良いのかは、借金の金額と過払い金の金額によって異なります。

現在抱えている借金の返済義務がなくなるため、一見おいしい取引に見えるでしょう。

しかし、カード会社などからゼロ和解を持ちかけてくるということは、その方がカード会社にとって都合が良い可能性が高いのです。

そのため安易に同意せず、一度検討するなど絶対に即答しないようにしましょう。

ゼロ和解を主張する業者から過払い金を取り戻すには、裁判が必要となることが多いです。そのため、早めに弁護士に相談して対処した方がよいといえます。

過払い金の計算が難しい場合は専門家に依頼する

何度かお伝えしたように、過払い金の計算は非常に複雑です。

特に下記のケースに当てはまる場合は、自力で計算するのは困難を極めます。

- 途中からの取引履歴しかない場合

- 返済に滞納や延滞があった場合

- 一度完済した後に、再度借入している場合

完璧な取引履歴がない場合、通帳の履歴をなど参照して過払い金を計算することになるため、正しい金額を計算することは非常に困難を極めるでしょう。

続いて借入の返済に滞納や延滞があった場合、遅延損害金の金利が適用される可能性があるため、計算が複雑になります。

滞納や遅延があった場合は、カード会社や貸金業者としても利息制限法による上限金利の適用を認める必要はありません。

最後に、一度完済したものの再度借入している場合も計算が複雑になります。

こういったケースの場合は、裁判でも完済後の取引を一つの取引として扱うのか、それとも他の取引として扱うのか争点になることがあるのです。

弁護士に依頼すれば、最大限に有利な主張をして交渉してくれるので、過払い金を取り戻せる可能性が高まります。

\ みんなが選ぶ!当サイト人気No1 /

任意交渉で和解しない場合は裁判になる

カード会社などの担当者から任意交渉で提示された過払い金の額に納得できない場合は裁判になります。

状況にもよりますが、裁判に持ち込むことで返還される金額が多くなることがあります。

なお裁判をするのであれば、平日に裁判所に出廷しなければなりません。

裁判をした場合に、当初提示していた満額が返還される可能性が高いケースは下記の通りです。

- 返済に滞納や延滞がなかった場合

- 一度完済した後に、再度借入していない場合

- 返済額を減額してもらっていない場合

反対にこれらのケースの当てはまらない場合は、カード会社なども弁護士に依頼して争う姿勢を見せてくるでしょう。

裁判になれば、カード会社は必ず弁護士に依頼して対応してきます。

そのため、請求する側も弁護士に依頼する必要性が高いといえます。

\ みんなが選ぶ!当サイト人気No1 /

リボ払いで過払い金を請求できる可能性があるクレジットカードとは?

上記でお伝えした過払い金が請求できるケースに当てはまる場合、どんなクレジットカードを使用していたか思い出してみましょう。

下記では、いろいろあるクレジットカードの中でも利用者の多いものを紹介していきます。

楽天カード

以前楽天カードを使用していてキャッシングをリボ払いしていた場合は、対象となる可能性があります。

- 楽天クレジット:2004年以前

- 楽天KCカード:2007年以前

楽天クレジットであれば、現在の楽天カードの問い合わせしましょう。

しかし、楽天KCカードであれば、ワイジェイカードに問い合わせることになります。

少し複雑な点に気をつけましょう。

エポスカード

利用者の多いエポスカードも請求の対象となる可能性があります。

- エポスカード:2007年3月15日以前

- ゼロファースト:2007年4月15日以前

エポスカードは別名マルイカードとも呼ばれています。

ゼロファーストカードは別名エムワンカードとも呼ばれています。

赤色と銀色のエポスカードに見覚えがある方は、詳しく確認してみましょう。

イオンカード

イオンカードでも過い払金が発生している可能性があります。

2007年以前にキャッシングを利用していた場合、リボ払いで支払っていないか調査してみましょう。

なお、イオンカードを過払い金請求する際は「イオンファイナンシャルサービス株式会社」に請求を行います。

アプラスカード

新生アプラスと呼ばれるなど、利用者の多いアプラスカードも対象の可能性があります。

- 新生アプラス・新生カードVISA・新生VISA:2007年以前

- TSUTAYA Tカードプラスなど:2009年以前

上記のようなカードが対象となる事例があります。

なお、他のカードでも対象の可能性があるため、思い当たる場合は一度確認してみてください。

また、2007年や2009年に当てはまらなくても対象となる可能性はあります。

思い当たる節がある場合は、念のために確認しておきましょう。

三井住友カード

人気の高い三井住友カードも対象となる可能性があります。

特に、三井住友VISAカードの利用が2005年以前にあった場合は、対象となる可能性が上がります。

同社の金色、銀色、白色のカードに心当たりがある場合は、対象にならないか確認してみましょう。

セゾンカード

ポイントがたくさん貯まることで人気のセゾンカードも対象となる可能性があります。

- セゾンカード:2007年7月以前

- UCカード:2007年6月以前

上記以外にも、セゾンファンデックスという黒色のカードも対象となる事例があるため、確認してみましょう。

名称が変更されているカード

上記の他にも、リボ払いの過払い金が返還されているクレジットカードはたくさんあります。

特に吸収合併されたカード会社の場合、現在はクレジットカードの名称が変更されていることもあるでしょう。

三菱UFJニコス(元々は日本通販)などが一例です。

今では名前を聞かなくなったカードでも対象となる事例はたくさんあります。

そのため過払い金を請求できるケースに当てはまっているのであれば、まずは確認してみることをおすすめします。

\ みんなが選ぶ!当サイト人気No1 /

リボ払いの過払い金請求は弁護士や司法書士に相談すべき

確実にリボ払いの過払い金を返還してもらいたいのであれば、弁護士や司法書士に依頼するべきです。

その方が、ご自身の負担が減るのはもちろん、満額または満額に近い金額を返還してもらえる可能性が高まります。

ここでは弁護士や司法書士に依頼するメリットとデメリットをお伝えしていきます。

きっと一人で解決するのではなく、専門家に依頼したほうがメリットが多いことをお分かりいただけるでしょう。

\ みんなが選ぶ!当サイト人気No1 /

弁護士や司法書士に過払い金請求を依頼するメリット

まずは弁護士や司法書士にリボ払いの過払い金請求を依頼するメリットをお伝えします。

- 素人には難しい過払い金の金額を正確に算出してもらえる

- 満額で返還されるなど損をしない可能性が高い

- 借入がある場合は一時的に返済が止まる

- 全ての慣れない手続きを任せられる

正確な過払い金の請求額を計算してもらえる

先ほど正確な過払い金を算出できなければ、返還に応じてもらえなかったり、実際の金額よりも少ない返還額になったりする可能性があるとお伝えしました。

取引履歴を正確に読み取るためには、高度な専門知識が必要です。

専門知識を持たない素人が、いきなり正確に読み取れるような資料ではありません。

せっかく時間と労力をかけて過払い金を請求するのであれば、どなたも満額の返還を望むでしょう。

実績のある弁護士などに依頼すれば、取引に慣れているため希望通りの金額を返還してもらえる可能性が上がるはずです。

自分で過払い金返還請求をすると、カード会社から「こちらの計算では過払い金は発生していない」などと言われることも多いです。

泣き寝入りしないためにも、弁護士に相談してみるのがおすすめです。

\ みんなが選ぶ!当サイト人気No1 /

専門家に任せた方が返還額が多くなる可能性がある

一連の手続きや担当者との交渉はもちろん、資格のない一般の方でも可能です。

しかし先ほど簡単にお伝えしたように、弁護士などに依頼していない場合は、満額よりも低い金額で話を進められる可能性が高くなります。

また裁判になった場合は、専門知識のない一般の方がプロ相手に互角に戦うことは不可能です。といっても過言ではありません。

最初から専門家に手続きを任せれば、経験や知識を活かしてなるべく満額を返還してもらえるように交渉してくれるでしょう。

仮に裁判をすることになったとしても、全ての手続きを任せられるというメリットがあります。

弁護士への依頼によって過払い金の返還額が多くなる可能性は高まりますが、弁護士費用がかかることにも注意しましょう。

弁護士費用は事務所によって異なるので、事務所選びが重要です。

返済などが一時的に止まる

借入があって返済中の場合は、弁護士などに依頼することで一時的に返済が止まるというメリットがあります。

というのも弁護士などに依頼すると、債権者(借入先)に受任通知が送られます。

債権者は受任通知を受け取ると、督促してはいけないことが法律により定められています。

そのため一時的に返済が止まり、過払い金の返還請求の手続きに集中することができるのです。

借入を返済しながら過払い金の返還手続きを進めるのと、一時的に返済が止まっているのとでは、精神的な負担も異なるでしょう。

過払い金より利用残高の方が多い場合には、返済停止後の遅延損害金を請求されるおそれがあります。

このような問題もあるので、過払い金返還請求の手続きは弁護士に依頼するなどして、スピーディーに進めることが大切です。

ややこしい手続きを任せられる

弁護士などに依頼すれば、過払い金の請求に関するややこしい手続きを全て任せられます。

慣れない書類の作成から交渉、場合によっては裁判の準備など、任せられる手続きは多岐に渡ります。

専門家がついているということで、安心して構えていられるでしょう。

過払い金の計算や交渉から裁判になった際の手続きなど、自信でも出来ますが専門家に依頼する方がスムーズに進むと言えるでしょう。

ただし、過払い金返還請求によって得られる結果は、依頼する弁護士によって異なることがあります。そのため、弁護士選びも重要な問題です。

弁護士や司法書士に過払い金請求を依頼するデメリット

リボ払いの過払い金請求を弁護士や司法書士に依頼するデメリットがあるとすれば、依頼費用が掛かることくらいなので確実に依頼するメリットの方が多いはずです。

依頼費用を支払っても、過払い金が満額やそれに近い金額で返還されれば、自分一人で手続きするよりも大きな金額となる可能性が高いでしょう。

また自分一人で手続きする労力や時間、不安と比較すれば、弁護士などに依頼すべきだということは明確です。

費用は返還された過払い金から差し引かれる場合が多いので、持ち出しが発生するケースも少ないです。

依頼する弁護士や司法書士によっては、「話を聞いてくれない」「手続きをなかなか進めてくれない」などの問題が生じることもあります。

そのため、信頼できる専門家を選ぶことが大切です。

\ みんなが選ぶ!当サイト人気No1 /

リボ払いの過払い金請求を弁護士や司法書士に依頼する際の相場とは?

ここでは、リボ払いの過払金請求を弁護士や司法書士に依頼した場合の費用相場をお伝えします。

- 相談料:有料の場合5,000円から10,000円前後

- 着手金:2万円くらいまで

- 報酬金:2万円くらいまで

- 過払い金回収報酬:和解した場合は過払い金の20%前後、裁判になる場合は過払い金の25%前後

- その他:コピー代や収入印紙代、電車賃など

上記の金額はあくまでの目安であるため、弁護士事務所によっても異なります。

特に相談料に関しては初回無料など、利用しやすい金額になっていることもあるでしょう。

本当に過払い金を請求した方がいいのかわからない場合などは、初回の相談料を無料としている弁護士事務所を訪れてみましょう。

過払い金返還請求の依頼では、着手金の分割払いに応じたり、着手金を無料としたりする事務所も多いです。依頼費用の金額だけでなく、支払い方法も事務所によって様々に異なるので、相談した際に見積もりをとって確認するようにしましょう。

過払い金請求の体験談

ここでは、過払い金請求の体験談をいくつか紹介します。

20代・女性

アパレル業で働いていましたが人間関係がうまくいかず体調を崩してしまいました。

仕事を続けることが難しく少しの間無職の状態でした。

体調が良い時はアルバイトをしていましたが

それだけでは生活費が足りず、家族にも迷惑をかけたくない思いから消費者金融を利用しました。

借金がどんどん増えることに不安を感じ相談をさせてもらいました。

優しく相談に乗って下さり、気持ちも前向きになれました。出典:はたの法務事務所

30代・男性

過払い金のTVCMを見て、自分にも過払い金が発生しているのではと思い

WEBで検索をしたところ、こちらの事務所にたどりつきました。

長年、自身の収入を超えて投資やギャンブルに走ってしまいました。

消費者金融からは10年以上の取引があり、詳細をお話ししたところ

過払い金が発生している可能性が高いとのことでした。

最悪自己破産も考えましたが、それは避けることができました。出典:はたの法務事務所

多くの方が、過払い金の有無が判断できずに諦めかけていたのですが、弁護士や司法書士に相談することで、思わぬ金額の過払い金が帰ってきたと驚いています。

クレジットカードでもショッピング枠ではなく、キャッシング枠を利用している方や過去に利用していた方は、相談だけでもしてみるのも良いかもしれないですね。

クレジットカードのリボ払いにおける過払い金請求でよくある質問

最後になりますが、クレジットカードのリボ払いにおける過払い金請求によくある質問をいくつか紹介しておきます。

- 過払い金の請求をすると、そのカードはショッピングでも使えなくなりますか?

- 過払い金請求をすると、クレジットカードは解約になりますので、ショッピング枠ももちろん使えなくなります。

- クレジットカードで過払い金請求をすると、他のカードの審査に影響がありますか?

- 完済済みの過払い金請求であれば、影響が出ないケースが多いですが、確実に信用情報に過払い金請求などの文言が載らないとは言い切れません。

- クレジットカードのリボ払いは過払い金の対象になりますか?

- クレジットカードでキャッシング(借入)をしていれば、借入時期によっては過払い金が発生しますが、ショッピングでの利用の場合はリボ払いでも過払い金の対象にはなりません。

リボ払いの過払い金まとめ

この記事では、リボ払いの過払い金について紹介してきました。

2010年6月以前に、キャッシングでリボ払いを利用していて最終取引から10年以上経過していない場合は、過払い金の請求ができます。

10年という時効が設定されているため、少しでも心当たりのある方は使用していたクレジットカードが対象になっていないか確認してみましょう。

ご自身が対象者で請求手続きを行う場合は、満額もしくはそれに近い金額を返還してもらうためにも、実績のある弁護士か司法書士に手続きを依頼することをおすすめします。

手続きをしようか迷っている場合は、無料相談を展開している弁護士事務所に問い合わせてみましょう。

\ みんなが選ぶ!当サイト人気No1 /