債務整理にはどんなデメリットがある?

債務整理するって、結構やばいこと?

債務整理は借金救済制度で、借金を減額、または全額免除できる制度です。

しかし「借金をなくせるならみんなしている、絶対何か罠がある…」と思う方も多いはずです。

結論からお伝えすると、債務整理をすることでブラックリストに載ってしまうなどのデメリットがあります。

本記事では、債務整理の共通のデメリット・各手続きごとのデメリットについて完全網羅しています。

周りの人に知られてしまうかなど気になる疑問について解説していますので、ぜひ参考にしてください。

- 債務整理には任意整理、特定調停、個人再生、自己破産の4種類がある

- 債務整理すると信用情報に事故情報が登録されてしまう

- 5〜7年間は新たな借入ができなくなる

- クレジットカードの作成・利用が困難になる

- 手続きによっては財産の一部を失ってしまう

- 手続き中は資格制限・職業制限を受ける可能性がある

本記事を監修した専門家

債務整理するとやばい?デメリットを考えても場合によっては実行すべき

債務整理のデメリットは決して小さくありません。

しかし、借金の状況によってはどうしても手続きを決断しなければならないケースもあります。

- 現状を放置しておくと生活に大きな支障が出るから

- 多重債務をしたままだと行き詰まることが多いから

現状を放置しておくと生活に大きな支障が出るから

借金を滞納したままだと生活に支障が出てしまいます。

特に、多重債務を抱えている場合、毎月の返済負担は決して小さくありません。

食費や家賃など、生活に最低限必要な費用すら圧迫されてしまいます。

また、借金と一緒に不安も抱え続けることになり、人によっては仕事が手につかなくなったり、うつ病に陥ったりする可能性もあるでしょう。

健全で健康的な生活を送るためには、デメリットを考えても債務整理手続きを検討すべきです。

多重債務をしたままだと行き詰まることが多いから

多くの場合、多重債務を自力で完済するのは困難です。

なぜなら、返済した金額すべてが元本に充てられるわけではないからです。

毎月支払った金額のうち、一定額は利息として取られてしまうため、なかなか借金返済が進みません。

さらに「自転車操業」に陥ってしまうケースも考えられます。

自転車操業とは、借金を返済するために新たに借金することを繰り返している状態のこと。

場合によっては借金額が増えてしまう可能性すらあるため、早めに債務整理を検討した方が結果的に負担は小さくなるでしょう。

借金の滞納が続くと、結局はブラックリストに登録されます。さらに、債権者から裁判を起こされて財産を差し押さえられることにもなりかねません。

債務整理とは?5つの種類を解説

債務整理とは借金を返せなくなった時に、借金を減額したり免除してもらったりする手段です。

借金で生活が苦しい方にとって、最後の手段と言えるでしょう。

債務整理の種類は、以下の通りです。

はたの法務事務所では、相談料と着手金が共に0円なので万が一失敗してしまった場合は費用がかかりません。

任意整理や過払い金の実績が多いため、借金を抱えている方は気軽に相談してみましょう。

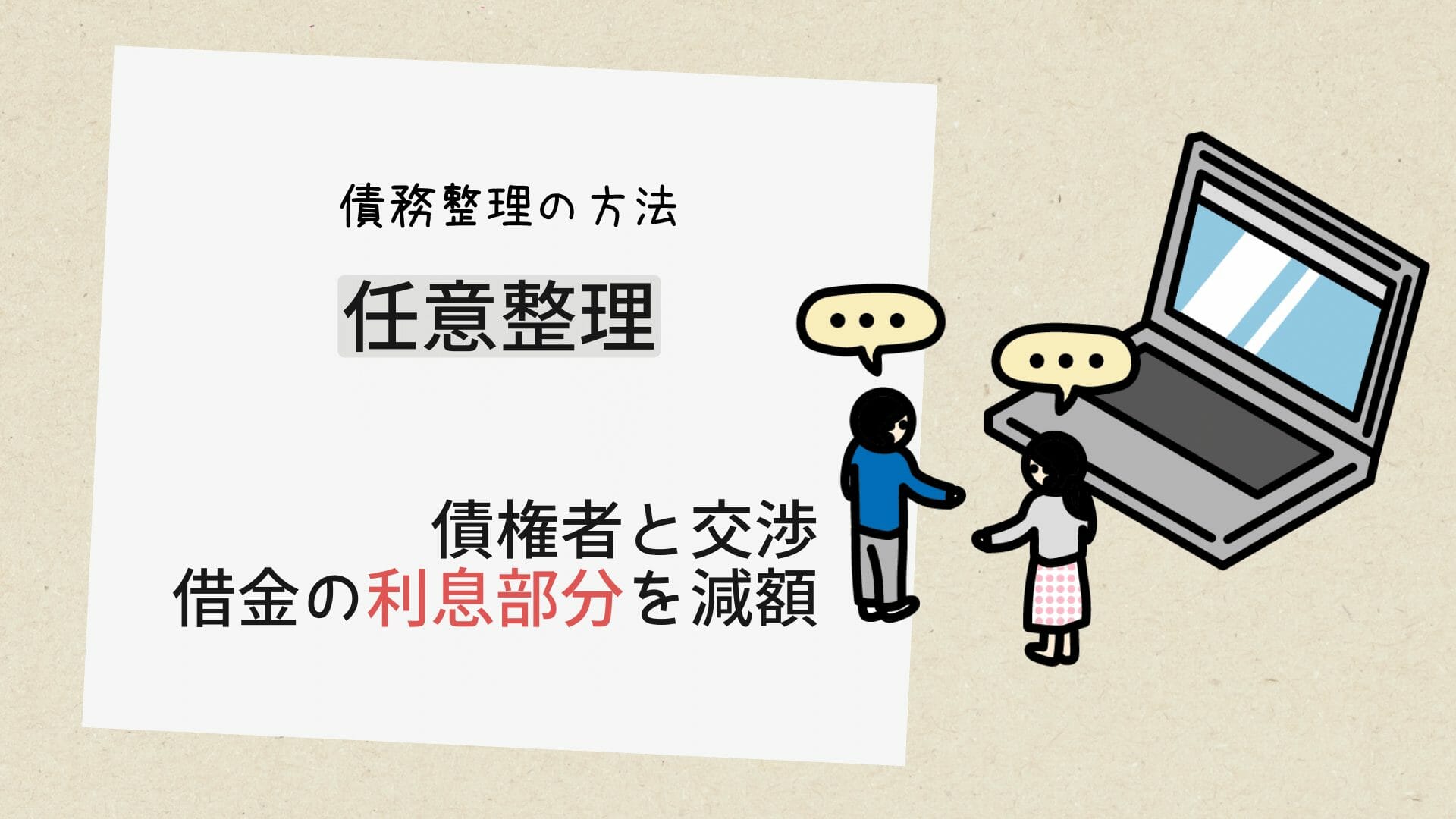

任意整理

任意整理とは、債権者と交渉して借金を減額したり、返済期日を伸ばしてもらったりする手続きです。

多くの場合、今後の利息をカットしてもらうことになります。

任意整理は債務整理の中では効果が高い方法ではありませんが、その分デメリットも少なめになっています。

任意整理で借金を解決できるのは、次のような人です。

- 借金額が比較的少ない

- 継続的に収入を得る見込みがある

任意整理では、基本的に借金の「利息部分」しか減額ができません。

元本を減額できるケースはほとんどないため、借金額があまりにも大きいと解決にならないケースがあります。

また、手続き後も元本部分を返済していく必要があるため、継続的な収入が見込めない方は手続きを認められません。

任意整理では、基本的に残元金を3~5年で返済していくことになります。現在の借金総額を確認し、その金額を36~60回の分割で完済できるかどうかを検討してみるとよいでしょう。

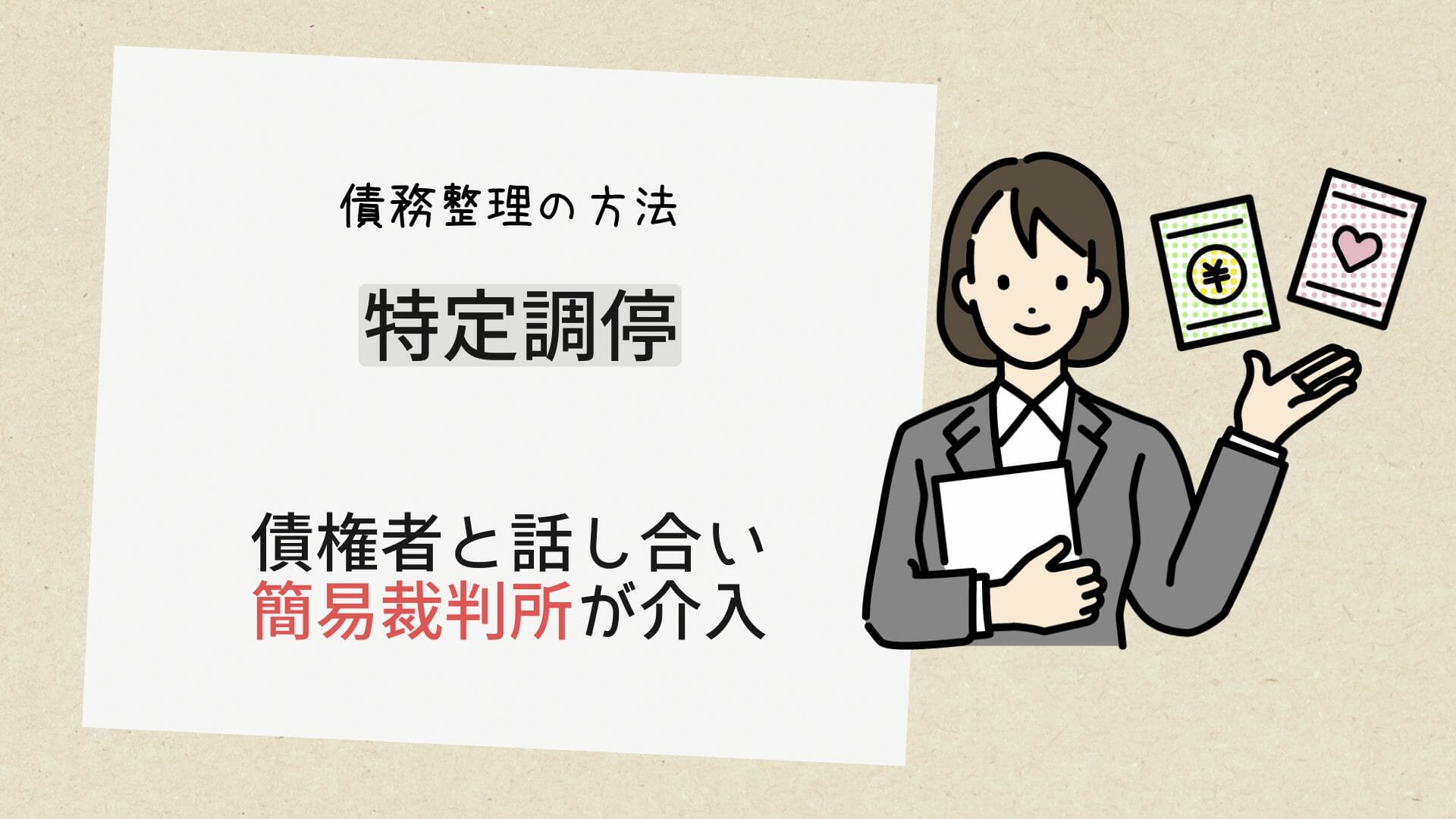

特定調停

特定調停とは、民事調停の手続きを利用して債権者と話し合い、借金の減額や支払期日の延期を交渉する手続きです。

任意整理と似ていますが、簡易裁判所が仲介する点が異なります。

また、任意整理では弁護士や司法書士に依頼する場合が多いのですが、特定調停では自分だけで手続きを進めることもよくあります。

特定調停で借金を解決できるのは、次のような人です。

- 債権者から同意を得られる

- 自分で手続きの時間を取れる

特定調停は、簡易裁判所の調停委員を通じて債権者と話し合いを行いますが、債権者が減額に応じてくれない、または返答がない場合は効果がありません。

また、弁護士を介さずに直接手続きを行う場合には、書類の作成や交渉などはすべて自分で行う必要があります。

したがって、時間が取れない方は手続きを進めること自体が困難になってしまうでしょう。

弁護士・司法書士に依頼しなければ、債権者が交渉に応じない可能性が高まります。貸金業法上、弁護士・司法書士が付いていなければ債権者は直接の取り立てが可能だからです。特定調停もできる限り、弁護士・司法書士に依頼することをおすすめします。

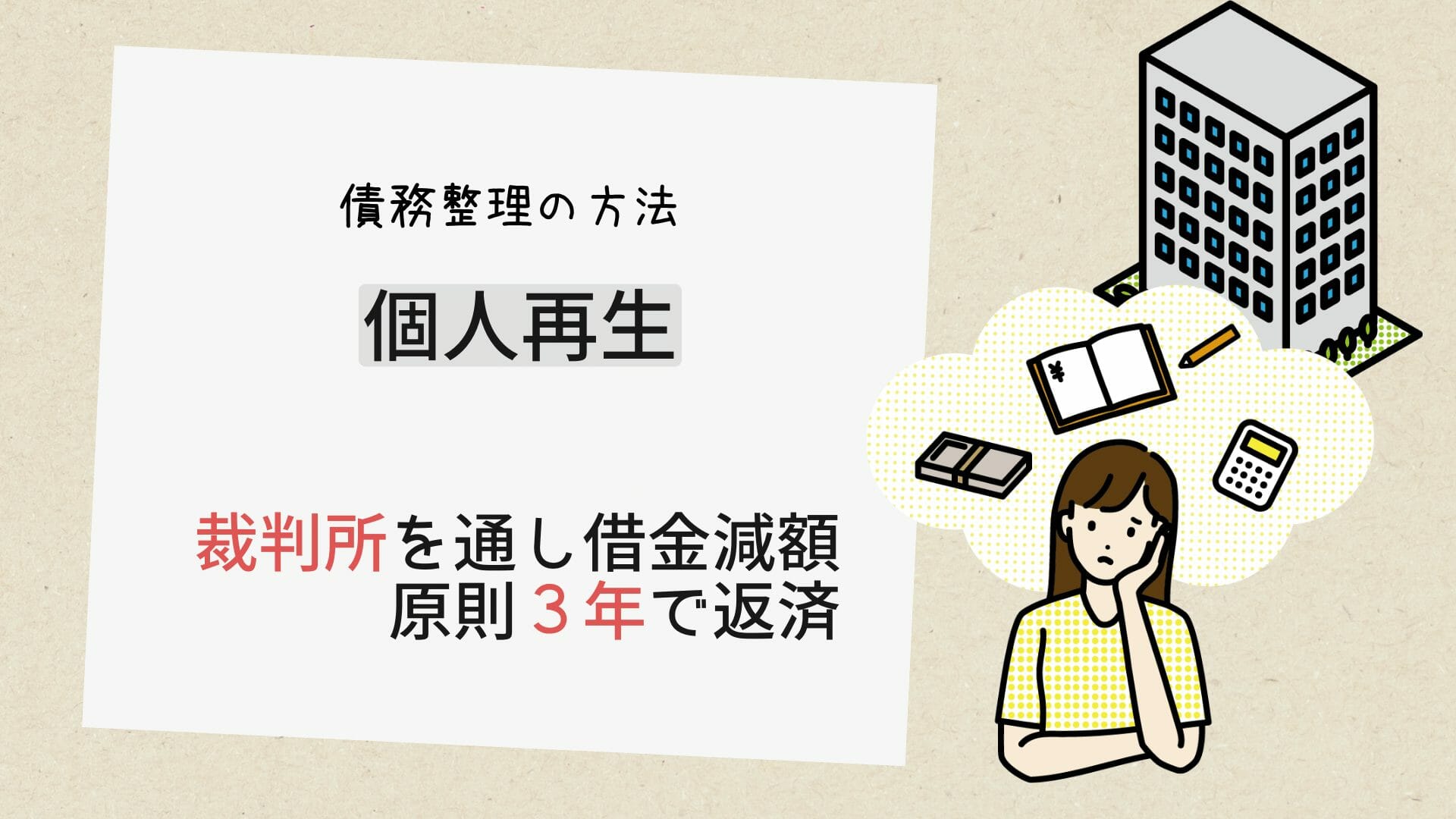

個人再生

個人再生とは、裁判所を通じて借金を大幅に減額してもらい、原則3年間で返済する手続きのことです。

個人再生で減額してもらえる範囲は、借金総額に応じて以下のように定められています。

| 借金総額 | 最低弁済額 |

|---|---|

| 100万円未満 | 借金総額 |

| 100万円以上500万円以下 | 100万円 |

| 500万円超1500万円以下 | 借金総額の5分の1 |

| 1500万円超3000万円以下 | 300万円 |

| 3000万円超5000万円以下 | 借金総額の10分の1 |

個人再生の費用は高額ですが、その分大きな借金でも解決できるのが特徴です。

なお、個人再生には厳密には以下の2つの種類があります。

| 小規模個人再生 | 個人再生の基本的な手続きで、債権者の多数が反対しない場合に利用できる |

| 給与所得者等再生 | 安定した収入がある人が利用できる手続きで小規模個人再生よりも返済額が大きくなりがち |

基本的には小規模個人再生を選択することになりますが、債権者の反対が多く見込まれる場合には給与所得者等再生になる場合があります。

個人再生で借金を解決できるのは、次のような人です。

- 借金が5,000万円以下

- 継続的に収入を得る見込みがある

個人再生は、借金総額が5,000万円を超える場合は利用できません。

また、減額してもらった後は自力で返済する必要があるため、今後も収入を得る見込みがあることが条件です。

個人再生の手続は非常に複雑なので、自分で手続きを行うことは非常に難しいのが実情です。弁護士に依頼すれば、すべての手続きを代行してもらえます。

自己破産

自己破産とは、裁判所に申し立てて借金から完全に解放してもらう手続きのことです。

債務整理の手段の中ではもっとも強力で、税金や罰金などの例外を除いてすべての借金をなくすことができます。

自己破産は、以下の3つの種類に分けられます。

| 同時廃止事件 | 処分するほどの財産がない場合に利用され、比較的費用がかからず、かかる期間も短め |

| 少額管財事件 | 財産が少額ある場合に用いられ、それなりに費用と期間がかかる |

| 管財事件 | 処分する財産が多い時に用いられ、個人で適用されるケースは少数 |

自己破産するとすべての借金が無くなりますが、認められる条件は他の手続きより厳しくなります。

具体的な条件は、以下の通りです。

- 支払不能であること

- 免責不許可事由にあたらないこと

裁判所から支払不能であると認められない限り、手続きはできません。

とはいえ、自己破産を検討する人のほとんどは実際に返済できない状態に陥っているため、あまり深く考える必要はないでしょう。

また、免責不許可事由にあたる場合は自己破産をしても借金が免除されません。

免責不許可事由にはさまざまなものがありますが、特に多いのが借金の原因が浪費・ギャンブル等であることです。

自己破産に対して悪いイメージをお持ちの方は多いですが、正当な借金救済制度です。借金の返済ができないときは放置せず、自己破産も視野に入れて解決を図りましょう。

過払金請求

過払い金請求とは、払いすぎた利息を返還してもらう手続きです。

厳密には債務整理の手段ではありませんが、債務整理と一緒に手続きが行われるケースが多いため、ここで紹介します。

過払い金は出資法に罰則がなかった2010年以前に、グレーゾーン金利で貸付を受けていた場合に発生しています。

グレーゾーン金利とは、以下のような金利を指します。

| グレーゾーン金利 | |

|---|---|

| ~10万円 | 20~29.2% |

| 10~100万円 | 18~29.2% |

| 100万円~ | 15~29.2% |

借金を完済した後でも利用できる手続きですので、心当たりがある場合には弁護士や司法書士に相談してみると良いでしょう。

過払い請求ができる条件は、具体的には以下のとおりです。

- グレーゾーン金利で借入をしていた

- 2007年以前の借入である

- 借金完済から10年が経っていない

2007年以降の借入である場合、または借入金利が法定金利(借入額に応じて15.0~20.0%)以下である場合は、過払い金請求の対象になりません。

また、過払金の時効は10年間で、過ぎている場合は請求はできないため注意しましょう。

完済から10年が経っていても、完済後に再び同じ貸金業者から借りている場合は過払い金請求が可能な場合もあります。2007年以前に借金をしていた方は、一度、過払い金請求に強い弁護士・司法書士に相談して確認してみるとよいでしょう。

債務整理の共通のデメリット

債務整理にはさまざまな手続きがあり、それぞれデメリットは異なりますが、まず共通する3つの部分について紹介します。

ブラックリストに載る

債務整理を行うと、例外なくブラックリストに載ってしまいます。

正しくは、債務整理を行うと信用情報機関に「事故情報」が登録され、これをブラックリストと呼ぶのです。

ブラックリストに載るデメリットは、具体的には以下のとおりです。

- 住宅ローンなどを組めなくなる

- クレジットカードが使えなくなる

- 携帯の分割払いができなくなる

- 賃貸契約できないことがある

- 借金の保証人になれない

住宅ローンなどを組めなくなる

ブラックリストに載ると、ローンを組むのが困難になります。

なぜなら、多くの借入方法は個人の信用に基づいて審査を行っているためです。

例えば、ブラックリストに載っていると、基本的にカードローンや住宅ローン、自動車ローンなどを利用することはできません。

質屋など有担保貸付であれば信用度に関係なく借り入れできる。

クレジットカードが使えなくなる

ブラックリストに載っている人は、クレジットカードの審査に通過するのも困難になります。

クレジットカードは後払いなので、安定して返済できるだけの信用がない人は審査に通らず、すでに利用しているカードも与信審査によってそのうち使えなくなるでしょう。

債務整理後は、クレジットカード以外の決済手段(デビットカード・プリペイドカード等)の利用を検討する。

携帯の分割払いができなくなる

ブラックリストに載ると、携帯の分割払いは基本的にできません。

ローンやクレジットカードと同じく、分割払いは「きちんと返済してくれるだろう」という信用力を求められるためです。

携帯を購入するには、一括購入できる安い端末を選ぶ、または中古品を買うなどの方法がある。

賃貸契約できないことがある

ブラックリストに載っていると、賃貸契約できなくなる可能性があります。

一部の賃貸物件では保証会社の審査が必要になるため、信用力のない人は審査に落ちる可能性が高いです。

債務整理後に新しく賃貸契約する場合、保証会社を通さない物件を選ばなければならない。

借金の保証人になれない

ブラックリストに載ると、保証人になれなくなります。

保証人というのは、借金が返済できなくなった場合に代わりに返済する人のこと。

いざという時に返済できる人が求められるため、信用力のない人は保証人になれません。

配偶者が住宅ローンを組む場合や、子供が奨学金を借りるときなど、保証人になれずに契約できないという事態に陥る可能性があるでしょう。

保証人に請求がいく

保証人がいる場合は、慎重に債務整理を検討する必要があります。

保証人の返済義務は、債務者が債務整理しても消えないので、保証人に請求がいって迷惑をかけてしまう可能性があります。

保証人への請求を避けるには、任意整理を選択し、保証人のついている借金を対象から外すなどの方法が一般的です。

なお、カードローンやクレジットカード等の借入方法は基本的に保証人不要なので、気にする必要はありません。

費用が発生する

債務整理の費用は決して安くありません。

債務整理手続きは、法律の知識がない素人にはなかなか進められないため、基本的には弁護士・司法書士といったプロに相談する必要があるためです。

当然、依頼する際には費用が発生します。

さらに、個人再生や自己破産の場合、裁判所へ申立を行う際にも費用がかかるのです。

とはいえ、借金を大きく減額できる場合は、債務整理をした方が結果的に支払う金額を抑えられるケースもあります。

債務整理の各手続きのデメリット

この項では、債務整理の各手続きごとのデメリットについて紹介していきます。

任意整理や特定調停

任意整理は債務整理の中でも比較的デメリットが小さいですが、交渉に失敗する可能性がある、あまり大きな金額は減額できないという注意点もあります。

交渉に失敗する可能性がある

任意整理は交渉に失敗し、借金を減額できない可能性もあります。

なぜなら、個人再生や自己破産と違って裁判所を介さない手続きであり、債権者の同意が得られないと成立しないためです。

とはいえ、債権者にとっても借金を全額踏み倒されるよりは任意整理の方が都合が良いので、和解できるケースが多いと考えられます。

あまり大きな金額は減額できない

任意整理ではあまり多額の借金には対応できません。

なぜなら、任意整理で減免される範囲は基本的に「利息」や「遅延損害金」に留まるためです。

例えば、借金を100万円抱えている場合、返済が楽になるというだけで、残りは全額返済していかなければなりません。

個人再生

個人再生の流れは複雑で、さらに車などの財産が処分される可能性がある点がデメリットです。

手続きが複雑

個人再生は手続きが複雑で、素人が自力で進めるのは困難を極めます。

個人再生は裁判所を介する必要があるため作成する書類には決まりが多く、法律の知識がないと難しいでしょう。

また、自ら裁判所に出向く必要があり、時間も手間もかかります。

専門家に依頼するとほとんどの手続きを代行してくれるため、個人再生に強い事務所に依頼してみましょう。

車が処分されることがある

個人再生の失敗で多いのが、ローン返済中の車やバイクなどは処分される可能性があることです。

理由として、個人再生は任意整理と違って全ての債務を対象とする必要があるためです。

自動車ローンでは、基本的に車体そのものが担保となっていることが多いため、債務整理すると購入した車やバイクを手放すことになります。

なお、個人再生では住宅ローンのみ債務整理の対象から外すことが可能なので、自宅を失う心配はない。

自己破産

自己破産はデメリットが大きく、資格制限がかかる可能性がある、財産が処分されることがある点に注意した上で検討しましょう。

資格制限がかかる

自己破産の手続き中は資格制限を受け、次のような資格を求められる業務には就けなくなります。

- 宅地建物取引士

- 警備員

- 公証人

- 交通事故相談員

- 固定資産評価員

他にも、一部職種は制限を受けるので、自分の仕事に影響がないか必ず調べておきましょう。

資格制限はあくまで手続き中だけなので、手続き後に資格を取り直す必要はない。

財産が処分される

自己破産手続きでは、生活に最低限必要な財産以外は処分しなければなりません。

具体的には、次のような「自由財産」以外は処分の対象となります。

- 破産後に取得した財産

- 生活必需品など

- 99万円以下の現金

例えば、給与や退職金、自動車、不動産などの財産は全て手放すことになります。

債務整理のデメリットに対する対策

債務整理のデメリットは、対処法を知っていれば最小限に抑えることができます。

ここからは、どのような対処法を取れば、債務整理のデメリットを最小限に抑えられるのか説明していきます。

デビットカードやプリペイドカードを使う

クレジットカードは使えなくなるものの、デビットカードやプリペイドカードは審査に関係なく使うことができます。

債務整理をしても使えるカードは以下の通りです。

- デビットカード

- プリペイドカード

- 家族カード

デビットカードは提携している場所であれば、クレジットカードの代わりとなります。

クレジットカードとデビットカードの違いは、使った時点で口座から引き落とされるので、お金が口座に入ってなければ支払いできず、後払いもできないことです。

プリペイドカードは前払いが前提のカードで事前にお金をチャージしておくことが必要です。

デビットカードもプリペイドカードも使い過ぎを避けることができます。

債務整理をした後にクレジットカードをどうしても使いたい場合は、家族名義での家族カードを使うことが可能です。

デビットカードでもクレジットカードと同じようにポイントが還元されるカードが多くなっています。賢く使ってポイントを貯めて、家計の足しにするとよいでしょう。

債務整理する借金を選ぶ

保証人・連帯保証人に迷惑をかけたくない場合、保証人・連帯保証人がついている借金の債務整理をしない方がよいです。

個人再生や自己破産は全ての借金が対象となりますが、任意整理であればどれを債務整理するか選ぶことができます。

なお、個人再生や自己破産で保証人・連帯保証人付きの借金を隠して申し立てたり、申立前に一括返済したりすると手続きが認められなくなる恐れがあります。

保証人・連帯保証人がいる場合は、弁護士・司法書士に相談して慎重に債務整理を選ぶようにしましょう。

家や車を手放したくないなら自己破産は避ける

家や車を残したい場合、自己破産ではなく個人再生や任意整理を選びましょう。

自己破産の場合には家を手放す必要がありますが、任意整理や「住宅ローン特則」が利用できる個人再生であれば、手放す必要はありません。

車は所有権留保がついていて債務整理をすると手放すことになりますが、任意整理にして自動車ローンを債務整理から外せば問題ありません。

実は、自己破産をしても初度登録から4年(軽自動車)~6年(普通車)が経過した車は手元に残せます。債務整理後にどれだけの財産を残せるかを具体的に確認するには、弁護士・司法書士へのご相談をおすすめします。

債務整理をすべき人の特徴

借金を抱えている人の全てが債務整理をすべきというわけではありません。

上記に当てはまる方は、自身に合ったおすすめの債務整理を専門家に判断してもらいましょう。

どのような条件に当てはまっていれば手続きを検討すべきなのか、以下で具体的に解説します。

借金の返済が長期化している(5年以上)

5年以上も借金返済を続けているにもかかわらず、なかなか元金が減らないという方は、債務整理を検討した方が良いでしょう。

なぜなら、返済を続けてもなかなか元金が減らず、結局は借金地獄に陥って返済できなくなってしまう可能性が高いためです。

カードローンやクレジットカードのキャッシングは、基本的に短期での借入を想定されており、金利が高めです。

よって、返済期間が長引くとどんどん支払利息が膨れ上がってしまいます。

返済しても返済しても1社も完済できず、終わりが見えないという方は、債務整理した方がスムーズに解決できるでしょう。

利息の負担は予想以上に重いものです。特にリボ払いを利用していると、支払ったお金の大半が利息の支払いに充てられることもあります。

借金の返済が長期化している人は、はたの法務事務所に相談してみましょう。

はたの法務事務所は、任意整理や過払い金請求の実績が豊富で、相談料と着手金が0円なので、無駄にお金を支払ってしまう心配もありません。

複数の金融業者から借入をしている

3〜4社以上から借金をしており、借金まみれの状態に陥っている方も、一度債務整理を検討しましょう。

なぜなら、一度多重債務に陥ると、自力での完済は困難になってしまうためです。

多重債務を抱えていると、借金の総額がわかりにくくなり、返済管理が難しくなります。

さらに、1社あたりの借入額が小さい分、借入金利は大きくなりがちです。

債務整理はすべての借金が対象になります。

したがって、借入先を増やしすぎて、返済状況がわからなくなっている方には最適な対処法だと言えるでしょう。

多重債務は「おまとめローン」で解決することも考えられます。しかし、低金利のおまとめローンは審査が厳しいですし、高金利だと返済期間の長期化により、かえって利息の負担が増えることに注意が必要です。任意整理なら、基本的に今後の利息をゼロにできます。

借金を他の金融機関からの借り入れで返済している(多重債務)

借金返済のために新たに借金をしている方は、今すぐにでも債務整理を検討した方が良いでしょう。

そのまま借金を続けても借入先が増えて、さらに状況が悪化してしまいます。

借金を借金で返済しても、借入残高はまったく減りません。

それどころか、借入先が増えたり余計な利息を取られたりするだけで、完全に骨折り損です。

このまま返済を続けても完済するのは困難なので、早めに債務整理手続きをした方が最終的な負担を減らせるでしょう。

返済のために借入れをするようになると、利息が利息を呼ぶようにして借金があっという間に膨れ上がってしまいます。借金総額が大きくなると、個人再生か自己破産しか選択肢がなくなることにも注意が必要です。

年収の3分の1以上の借金をしている

借金額が自身の年収の3分の1を超えている方は、一度債務整理を検討してください

貸金業法には「総量規制」という決まりがあり、貸金業者からは年収の3分の1以上借りられない決まりになっています。

よって、総量規制を超えて借入している方・総量規制対象外のローンで多額の借入をしている方は、危険な状態だと言えるでしょう。

ただし、住宅ローンや自動車ローンなどは金利が低めに設定されているため、この限りではありません。

よって、消費者金融やキャッシングで総量規制以上借入している方は、法律事務所への相談をご検討ください。

総量規制が法定されている理由は、借金総額が年収の3分の1を超えると返済が難しくなるからです。そのため、借金総額が年収の3分の1を超えているかどうかが、債務整理をすべきかどうかの目安のひとつとなります。

はたの法務事務所では、費用の分割が可能です。

費用の高い個人再生・自己破産になっても、弁護士報酬を支払いやすいため、安心して相談できます。

債務整理をしなくても良い人の特徴

次のような方は、借金を抱えていたとしても債務整理を必ずしも行うべきとはいえません。

- 借金額が少ない

- 借金に税金などが含まれる

借金額が100万円未満の場合、債務整理はおすすめできません。

なぜなら、減額できる金額が小さく、債務整理のデメリットに見合わないためです。

少額の借金であれば、支出を減らす、身内に相談するなどの方法で解決できる可能性があります。

借金額が100万円未満でも、滞納が続くと裁判や差し押さえのリスクがあります。返済が難しいときは借金額にかかわらず、弁護士・司法書士にご相談ください。

また、次のような「非免責債権」は、債務整理でも減額や免除はされません。

- 税金

- 健康保険料や介護保険料

- 離婚後の養育費

- 罰金

- 損害賠償金の一部

借金の中で上記のような非免責債権が占めるウエイトが高い場合、債務整理をしてもその後の返済が難しくなるケースが考えられます。

非免責債権の支払いが難しいときには、債務整理ではなく別の方法で解決を図る必要があります。例えば、養育費や損害賠償金については、相手方との交渉や裁判手続きで減額できる可能性があります。非免責債権の支払いで困っている場合も、弁護士・司法書士に相談しましょう。

債務整理は会社にバレる?

債務整理をすると会社にバレるのか、心配になる方は少なくないでしょう。

手続きによってバレやすさが異なりますので、それぞれのパターンで確認していきましょう。

任意整理は他の債務整理と比べるとバレにくい

任意整理は他の手続きよりバレにくい傾向にあります。

なぜなら、裁判所を介さずに手続きを行ううえに、ほとんどの作業は弁護士に任せられるためです。

しかし、次のようなケースでは手続きがバレてしまう可能性があります。

- 返済ができなくなったとき

- 給与等を差し押さえられたとき

どちらのケースも、手続き後に返済ができなくなった際に発生します。

したがって、返済が遅れない限りはバレないと考えて良いでしょう。

弁護士とのやり取りでも希望すれば、自宅や会社に郵送物が届くことはありません。

任意整理をしたことはどこにも公表されませんので、家族にバレずに手続きをすることも可能です。ただし、任意整理後の3~5年は返済を継続しなければなりません。できることなら家族には事情を話して理解・協力を得る方が望ましいといえます。

個人再生・自己破産は原則バレることはない

個人再生や自己破産は裁判所を通して行いますが、基本的にバレる可能性は低いと考えて良いでしょう。

個人再生と自己破産を行うと、官報に記載されます。

しかし、一般人が官報を見ることはほとんどないため、バレる可能性は低いです。

よって、バレるのは次のようなケースが考えられます。

- 会社から借金をしているとき

- 返済ができなくなったとき

会社から借金をしている場合、債務整理したことを知られてしまいます。

なぜなら、債務整理の対象を選ぶことができず、必ず会社に通知されてしまうためです。

また、借金を返済できなくなると給料が差し押さえられて会社に通知がいく可能性があるため、滞りなく返済しましょう。

金融機関や不動産業者など一部の業界では、継続的に官報をチェックしています。そのため、勤務先によっては個人再生や自己破産の手続き中にバレることもあります。ただし、債務整理がバレても解雇されることはありません。

特定調停は原則バレることはない

特定調停も他の手続きと同じく、バレる可能性は低いです。

ただし、次のようなケースではバレる可能性があるため、十分注意しましょう。

- 書類などを見られたとき

- 返済できなくなったとき

特定調停の手続きを自力で行った場合には、手続きに関する書類を見られ、債務整理のことを知られてしまう可能性もあるでしょう。

また、他の手続きと同じく、返済が滞ると債権者から督促が届きます。

特定調停は平日の日中に行われるため、多くの方は出頭するために休暇を取得する必要があるでしょう。

適当な口実で休暇を申請すれば問題ありませんが、職場によっては怪しまれることもあるかもしれません。

債務整理の手順は?費用はどのくらい?

債務整理の費用や手順は、種類別に異なります。

それぞれの債務整理の種類の手順や費用相場について詳しくみていきましょう。

任意整理の手順・費用

任意整理の手順

任意整理は以下のような流れで行います。

任意整理の手続きには専門的な知識を要するので、専門家に依頼する方がよいでしょう。依頼費用は原則として最初に支払います

弁護士・司法書士からの受任通知を債権者が受け取ると取り立てが止まります

債権者から取引履歴を取り寄せ、利息引き直し計算をして正確な借金額を割り出します

払い過ぎた利息がある場合、この段階で取り戻す手続きを行います

返済可能なプランで和解案を作成し、債権者へ提示します

和解案に対する債権者の意見を聴き、双方が納得して合意できるように交渉します

債権者と合意ができたら和解書を作成し、取り交わします。その後、合意した内容に従って返済を始めます

任意整理の費用

任意整理の費用相場は債権者1社あたり5万~10万円程度です。

総額は債権者の数によって変わるので注意しましょう。

このうち、ほとんどの費用は弁護士・司法書士に依頼する費用になっています。

弁護士・司法書士の依頼費用が高くて払えない場合は、事務所にもよりますが分割払いが可能なこともあります。ただし、任意整理の場合は和解後に債権者への返済が始まりますので、費用はなるべく早めに完済するようにしましょう。

特定調停の手順・費用

特定調停の手順

特定調停は以下のような手順で行います。

裁判所に特定調停を申し立てるための書類を用意します

原則、債権者の所在地を管轄する簡易裁判所に申し立てます

裁判所で特定調停の申し立てが受理され、いつ調停するか指定されます

特定調停はここで選任された2名の調停委員と調停主任裁判官が仲介して行います

先に指定した調停期日に、借金の内容などについて事情聴取が行われます

裁判所の仲介のもと、債権者との間で話し合いが行われます

交渉がまとまった場合には最終的な返済計画が記載された調停調書が作成されます

調停で決定されたとおりに借金を返済していきます

特定調停の費用

特定調停は、弁護士・司法書士に依頼しなければ債権者1社あたり500~1,000円程度でできます。

他の債務整理手段と比べると、圧倒的に安い費用で実現できることがわかります。

ちなみに、特定調停を弁護士や司法書士に依頼する場合には1社あたり2~3万円程度の費用が必要になります。

特定調停は自分でも手続きしやすいとはいえ、実際にはそれなりの手間がかかります。多忙な方や不安な方は、弁護士・司法書士に任意整理を依頼する方がよいでしょう。

個人再生の手順・費用

個人再生の手順

個人再生は以下のような流れで行います。

個人再生の流れは複雑ですので、専門家に依頼する方が多いです。依頼費用は、原則として最初に支払います

弁護士や司法書士からの受任通知を債権者が受け取ると取り立てができなくなります。

債権者から取引履歴を開示してもらい、正確な借金額を計算します

払いすぎてしまった利息がある場合、この段階で取り戻します

収入や支出、財産を調査することで個人再生が適切か判断します

申し立て書類を作成した上で、管轄の裁判所に個人再生を申し立てます

個人再生手続きを中立の立場からサポートしてくれる個人再生委員が選任されます

返済計画の通りに返済できるのか、4〜6ヶ月に渡ってテストをします

個人再生委員が提出した意見書をもとに、個人再生手続きを行うか決定されます

裁判所が債権者に対し、債権の額や内容を届け出るように通知します

債権者が提出した借金の内容を認めるか、または異議を申し立てます

財産の状況が個人再生を申し立てた時と変わっているか記載します

減額された後の借金の返済方法や総額などが書かれた再生計画案を裁判所と個人再生委員に提出します

個人再生委員が再生計画案について意見書を提出し、それをもとに債権者が個人再生を認めるか書面で決議します

最後に、再生計画が裁判所に認められるか決定されます

再生計画が認可されると約1か月後に確定し、その翌月から返済が始まります

個人再生の費用

個人再生の費用相場は50~60万円程度になっています。

そのうちのほとんどは弁護士や司法書士に支払う費用です。

裁判所に支払う費用は数万円程度になっています。

ただし、その他に個人再生委員の報酬として12万~25万円程度を負担する必要があるので、注意しましょう。

個人再生と自己破産は、弁護士よりも司法書士の依頼費用の方が低くなる傾向にあります。ただし、司法書士は書類作成の代行しかできず、裁判所での手続きは代理できないことに注意が必要です。とはいえ、司法書士も手続きの進行に応じて具体的なアドバイスをしてくれるので、安心して依頼できます。

自己破産の手順・費用

自己破産の手順

自己破産の流れは自己破産の種類によって異なります。

まず、同時廃止事件の場合の手順は以下のようになっています。

自己破産手続きは複雑ですので、専門家に依頼するのがおすすめです

依頼費用は、原則として最初に支払います

自己破産の手続きをするために、多くの書類を作成する必要があります

自分が住んでいる場所を管轄している裁判所やその支部に書類を提出して自己破産を申し立てましょう

申し立てが受理されたら、裁判官と面接を行い、自分の財産や借金額について説明します

財産がほとんどない場合、破産手続きが開始されると同時に財産を処分する手続きは終了します

最終的に借金の免除が認めれられるか決定されます

また、少額管財事件の場合の手順は以下のようになっています。

自己破産手続きは複雑ですので、自己破産におすすめの事務所に依頼しましょう。

自己破産の手続きをするために、多くの書類を作成する必要があります

自分が住んでいる場所を管轄している裁判所やその支部に書類を提出して自己破産を申し立てましょう

申し立てが受理されたら、裁判官と面接を行い、自分の財産や借金額について説明します

破産管財人は中立の立場から債務者の財産に関する手続きを行う人です

債務者の財産を調べ、お金に換えて債権者に配当します

破産管財人が債権者に対して破産手続きの概要などを説明します

最終的に借金の免除が認めれられるか決定されます

自己破産の費用

自己破産の費用相場は以下のようになっています。

| 裁判所費用 | 弁護士費用 | 合計額 | |

|---|---|---|---|

| 同時廃止 | 2万円程度 | 30万~50万円 | 約30万円~ |

| 管財事件 | 50万円~ | 30万~80万円 | 約80万円~ |

| 少額管財 | 20万円程度 | 30万~50万円 | 約50万円~ |

裁判所費用は同時廃止だとほとんどかからないことがわかります。

これは、同時廃止では破産管財人に支払う報酬を用意する必要がないからです。

自己破産は弁護士に依頼することで、通常管財事件よりも少額管財事件、少額管財事件よりも同時廃止事件となる可能性が高まります。裁判所費用を抑え、スムーズに手続きを進めるためにも、弁護士への依頼がおすすめです

債務整理に関する体験談

ここでは、債務整理に関する体験談を紹介します。

30代・女性・東京都

仕事のストレス発散のためにショッピングをよくしていたのですが、給料が下がってしまいました。それでも普段通りの買い物を続けていたせいで、クレジットカードを利用してリボ払いにした結果、借金が膨れ上がってしまいました。はたの法務事務所さんに相談した結果、毎月の返済額は半分になって借金総額も減額してもらうことができ、返済できることができました。旦那にもバレることなく完済できてホッとしています。

出典:はたの法務事務所

20代・男性・大阪府

大学生の頃から、ギャンブルにはまってしまい数社から借金をしていました。借りたり返したりしているうちに、気がついたら350万円にもなっていて、毎月9万円の返済という無理のある額になってしまいました。友人に今の状況を相談したところ、債務整理を勧められました。ネットで調べて印象が良さそうなはたの法務事務所に問合せしました。相談後は、借金が130万円ほど減り、毎月の返済も5万円減りました。良かったです。

出典:はたの法務事務所

債務整理に関するよくある質問

- 債務整理のデメリットは?

- 債務整理のデメリットは種類によって変わりますが、共通しているのは「ブラックリストに登録される」ことです。

ブラックリストに登録されることで、一定期間新規での借入やローン契約、クレジットカードの利用ができなくなります。

- 任意整理のデメリットは?

- 任意整理のデメリットは「ブラックリストに載る」「大幅にカットされるわけではない」「債権者が和解に応じるとは限らない」ことです。

- 債務整理をした情報は何年で消えますか?

- 債務整理をしたら最低でも5年、長ければ7年の間、事故情報が記録されます。

債務整理による履歴は個人の信用情報を管理および保有している信用情報機関に記録されます。

- 任意整理でもバレる可能性はありますか?

- 任意整理はバレる可能性は低いです。

信用情報機関に事故情報として登録されてしまいますが、信用情報機関に加盟している金融機関、賃金業者以外は信用情報の確認ができないので、一般人に知られることはありません。

- 債務整理の相談におすすめの弁護士・司法書士事務所は?

- 「はたの法務事務所」がおすすめです。

相談料・着手金無料なので費用を抑えて手続きをすることができます。

2万円〜で行うことができます。

相談実績も豊富なのでぜひ検討して見てください。