クレジットカードは便利ですが、急な出費などで使いすぎて払えなくなってしまう方は多いでしょう。

クレジットカードが払えない時「どうすればいいの?」「どんなリスクがあるの?」と気になりますよね。

本記事ではクレジットカードが払えないときに起こるリスクや払えないときの対処法、おすすめの相談先について紹介します。

お金の悩みがある方は、自身に適したおすすめ債務整理がわかる記事をご確認ください。

- クレジットカードが払えない時の対処法はクレジットカード会社へ連絡することなど

- 滞納は利用停止・強制解約・将来的にローン審査に影響などデメリットが大きい

- どうしても支払えない場合は債務整理で借金を免除してもらう

- はたの法務事務所なら、無料で借金について相談ができる

\ みんなが選ぶ!当サイト人気No1 /

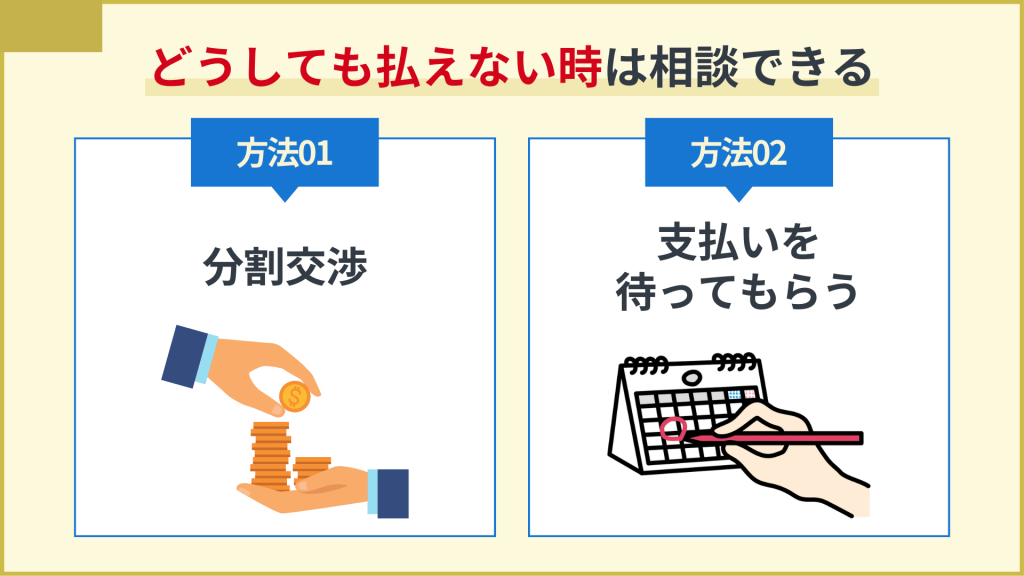

クレジットカードがどうしても払えない時は相談できる

クレジットカードの支払いを一括ではできないけど、分割でなら支払える場合もあるでしょう。

クレジットカードの支払いは分割交渉できるのか解説していきます。

分割交渉ができる

クレジットカードが払えないとき、分割払いにすることは可能です。

方法としては「リボ払い」に変更することです。

リボ払いとは、毎月の支払額を一定の金額に固定して、金利とともに返済していく方式

リボ払いは、毎月の支払い額の負担を軽くするメリットがある反面、完済まで長期化してしまうデメリットがあります。

リボ払いで借金地獄に陥るリスクを避けたい方は、カード会社へ直接連絡をとるのも一つの方法です。

カード会社にとって連絡が取れないことが一番困ることなので、連絡をとって分割交渉をすれば応じてもらえる可能性があります。

支払いを待ってもらうことも可能

支払うことができないと分かったらすぐにでもカード会社に連絡をしましょう。

支払い日までにクレジットカードの支払額を用意できなければ、お金が用意できるまで待ってもらえます。

お金がない人に「支払ってください」と言っても、支払うことはできません。

カード会社によってどのくらい待ってくれるかも、そもそも待ってくれるのかも異なる。

支払いを待ってもらえない場合などは、弁護士に相談するなどして、借金解決を図るのがおすすめです。

\ みんなが選ぶ!当サイト人気No1 /

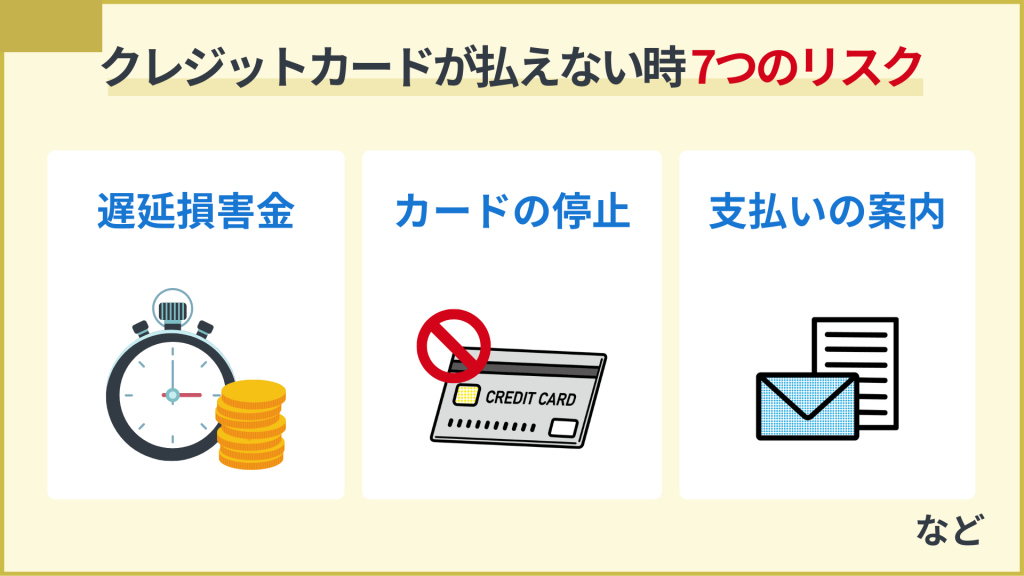

クレジットカードが払えないとどうなる?7つのリスクを紹介

クレジットカードが払えないとどうなるのでしょう。

払えないときに起こるリスクを順番に解説し、対処法についても解説していきます。

- 遅延損害金が発生する

- カードが利用停止になる

- 支払いに関する案内が届く

- カードが強制解約になる

- 一括請求される

- ブラックリストに載る

- 裁判になり財産を差し押さえられる

遅延損害金が発生する

クレジットカードの請求額が払えないと、遅延損害金が発生します。

遅延損害金とは、クレジットカードの支払日に間に合わなかった時に発生する延滞料金。

遅延損害金の金利は年20.0%程度に設定されている場合が多いです。

以下は遅延損害金の計算方法です。

遅延損害金=借入額×年率×滞納日数÷365日

例えば借入額が100万円、年率20%で30日間滞納した場合は、100万円×20%×30日÷365日となり、これを計算すると遅延損害金は16,438円です。

カードが利用停止になる

請求日に支払いが確認できないと大体3〜5日くらいでクレジットカードが一時的に利用できなくなります。

請求額を支払っていないのですから、クレジットカード会社としてはこれ以上利用されないようにするのは当然です。

いつ利用停止になるかはクレジットカード会社によって違うため、利用規約などを確認しておくと良いでしょう。

支払いが確認できればまたクレジットカードを利用できるようになる。

支払いに関する案内が届く

支払いが遅れると連絡した場合、カード会社から新しい支払いの案内が届きます。

クレジットカード会社から新しい支払期限が設定された振込用紙や支払いの案内が届くのです。

案内はハガキで届く場合だけではなく、電話で伝えられる場合もある。

カードが強制解約になる

支払いをしないと、クレジットカードが強制的に解約されてしまいます。

クレジットカード会社の規約には、正しく支払いが行われなかった場合、期限の利益を喪失する旨が記載されているからです。

期限の利益とは、支払日が来るまで返済しなくても良い権利のこと。

期限の利益を喪失すると、クレジットカードは強制的に解約となり、今から返済したとしても支払いに使うことはできません。

一括請求される

クレジットの請求額が払えない時に発生するリスクとしては、一括請求されることも挙げられます。

一括請求の状態になると、たとえこれまで分割払いで支払ってきた料金であっても、一括で支払うことになってしまいます。

ほとんどのクレジットカードの利用規約には「支払いができない場合は料金を一括請求する」と記されているからです。

ブラックリストに載る

クレジットカードの支払いを2〜3ヶ月以上滞納すると、信用情報に「事故情報」が登録され、いわゆるブラックリスト入りの状態となります。

ブラックリストが解除される期間は、借金の完済から数えて5〜7年。

さらに、ブラックリストに載っている期間は次のような弊害が生じます。

- 新しく借り入れできない

- クレジットカードがもう使えない

- スマホを分割払いできない

- 賃貸契約に支障が生じる

新しく借り入れできない

ブラックリストに載ると、新しく借り入れできません。

そもそも、ブラックリストに載る理由は、ローンやクレジットカードなどの支払いをきちんと行わなかったからです。

つまり、信用情報に傷がついている時点で、その人は信用がない人だと判断されてしまいます。

信用情報とは、個人のお金に関するやりとりに関する記録のこと。

ほとんどの人は、信用がない人にお金を貸さないのと同じように、金融機関もブラックリストに載っている人に融資を行うことは稀です。

クレジットカードがもう使えない

ブラックリストに載ってしまうと、クレジットカードが使えなくなります。

新しく申し込みしようとしても、借り入れができないのと同じように、審査に落とされてしまうでしょう。

また、すでに契約しているクレジットカードも定期的に与信審査が行われるため、いずれ強制解約となる可能性が高いです。

スマホを分割払いできない

ブラックリストに載っている人は、スマホやバイクなどの分割購入ができません。

分割払いも、厳密には信販会社等から一時的にお金を借りているのと同じ扱いなので、審査が必要になるためです。

分割払いの際は、ローンを組むときと同じように信用が求められる。

賃貸契約に支障が生じる

ブラックリストに載っていると、賃貸契約できないケースも考えられます。

賃貸契約をする際、物件によっては保証会社の審査が必要になるためです。

保証会社は、いざ入居者が家賃を支払えなくなった場合に代わりに支払いを行う必要があるため、必ず審査を行う。

過去にクレジットカードの支払いを滞納してブラックリストに載っている人は、家賃も支払えなくなるリスクが大きいと判断され、審査に落ちてしまう可能性が高いでしょう。

裁判になり財産を差し押さえられる

一括請求でも支払いがない場合は、最終的に裁判所を介した財産の差し押さえとなります。

クレジットカード会社が裁判所に申し立てを行い、裁判所から債務者へ「訴状」や「支払督促」が届きます。

これらの書面が届いても支払いを行わないと最終的に差し押さえとなるのです。

差し押さえられるものとしては「土地や建物などの不動産」「現金や骨董品などの動産」「自動車」「債権」など。

差し押さえを受けそうな場合でも、弁護士・司法書士に相談すれば阻止することができます。

\ みんなが選ぶ!当サイト人気No1 /

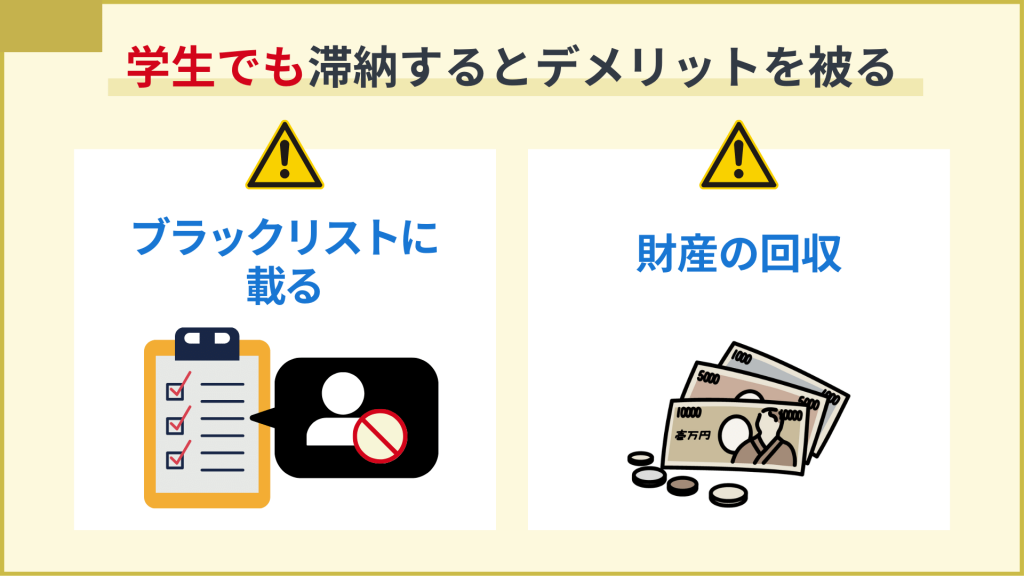

クレジットカードが払えないと学生でもデメリットを被る

「学生がクレジットカードを払えないとどうなる?」「学生でも財産を没収されるの?」

結論から言うと、学生でもクレジットカードが払えず滞納しているとブラックリストに載ったり、財産の回収されます。

そのため、学生がクレジットカードを払えないときは、そのまま放置せずにカード会社に連絡する等の対処をしましょう。

学生だから大目に見てもらえることはないので要注意。

\ みんなが選ぶ!当サイト人気No1 /

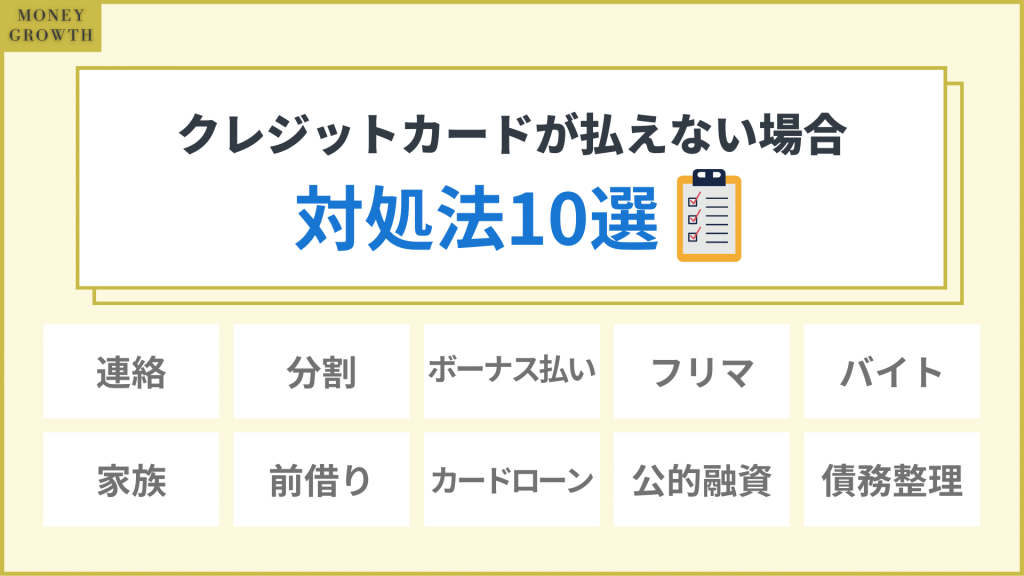

クレジットカードが払えない場合の対処法10選

クレジットカードの支払いができないと、ブラックリストに載ってしまう、最終的に財産が差し押さえられるなど、非常にデメリットが大きいです。

とはいえ、どうやって支払いをすれば良いのかわからず、途方に暮れてしまう人は多いでしょう。

この項では、クレジットカードが払えない時の対処法を、取るべき順番で紹介します。

- クレジットカード会社に連絡する

- 分割払いに変更する

- ボーナスで一括払いする

- フリマアプリで物を売る

- 一時的にお金を増やす

- 家族や友人に相談する

- 給料の前借りをする

- カードローンでお金を借りる

- 公的融資を利用できないか検討する

- 債務整理する

クレジットカード会社に連絡する

まずはクレジットカード会社に連絡しましょう。

支払いを延滞する前に、どうしても支払えないことを相談しておけば、支払日を延ばしてもらえる可能性があります。

また、クレジットカード会社からの信用が失墜してしまうことも防げるでしょう。

あらかじめ連絡しておけば、電話などで督促を受ける心配はありません。

分割払いに変更する

支払額が足りない場合、分割払いも検討しましょう。

分割払いには手数料がかかりますが、当月の支払金額は少なくなるため、延滞せずにやり過ごせる可能性があります。

すでに一括払いで支払った買い物でも、クレジットカードのマイページにログインすれば、後で分割払いに変更可能です。

とはいえ、分割払いはその場しのぎにすぎない。

慢性的に支払いが厳しい状況で分割払いをしても、手数料の分だけ余計に苦しくなるだけなので、あくまで一時的に苦しい場合のみ計画的に利用することが大切です。

ボーナスで一括払いする

会社員の場合、ボーナス一括払いに変更する方法があります。

クレジットカード会社の多くは、支払方法をボーナス一括払いにすることで、ボーナスの時期まで支払いを延ばしてもらうことが可能です。

ただし、ボーナス一括払いには当然ながら手数料・遅延損害金が発生する。

また、ボーナスが来るまでは限度額が圧迫され、クレジットカードを満足に使えなくなる可能性もある点に留意しておきましょう。

フリマアプリで物を売る

そもそも支払いできるだけのゆとりがない場合、フリマアプリを活用して物を売りましょう。

要らない物を売れば、返済に充てられる金額が増えて支払いが楽になる可能性があります。

分割払いやボーナス一括払いと違い、手数料を取られるリスクはありません。

また、多くのフリマアプリでは家にいながら出品ができて、自宅まで集荷もできるため、気軽に物を売れる。

一時的にお金を増やす

時間に少しでもゆとりがあるなら、働いてお金を増やすのがおすすめです。

特に、次のような方法ならスキマ時間でお金を増やせるので、ぜひ検討してみましょう。

- 日雇いバイト

- フードデリバリー

日雇いバイト

まとまった時間が取れるなら、日雇いバイトがおすすめです。

日雇いバイトなら、最短で登録した即日〜翌日には働き始められる上に、お金をすぐ振り込んでくれるケースもあります。

具体的には、次のようなサービスがあります。

- タイミー

- バイトル

- ショットワークス

シフトを入れたら、クレジットカード会社に連絡して、お金が入ってくるまで支払いを待ってくれるよう頼んでおくと良いでしょう。

フードデリバリー

育児や本業であまり時間が取れない場合、フードデリバリーを活用しましょう。

フードデリバリーなら、シフトを入れることなく好きなタイミングで働けるので、忙しい人にも適しています。

具体的には、次のようなサービスがあります。

- Ubereats

- Walt

- 出前館

地域によって展開されているサービスが異なるため、事前にリサーチしておきましょう。

家族や友人に相談する

どうしても自分の力で支払うのが辛いなら、身内に相談するのがおすすめです。

身内に相談すれば、クレジットカードの支払いを今月分だけでも立て替えてくれる可能性があります。

もし金銭的な援助が得られなくても、親身になって相談に乗ってくれるはずなので、恥ずかしいとは思わず相談して損はありません。

ただし、金銭トラブルを防ぐため、お金を借りる際は必ず借用書を書くことが大切。

給料の前借りをする

会社員の人は、勤務先に相談してみましょう。

会社によっては給料の前借り制度があり、給料日が来ていなくてもクレジットカードの支払いをしのげる可能性があります。

なお、会社の福利厚生で「従業員貸付」を提供しているケースもありますが、正当な理由が必要になるため、クレジットカードの支払いのために利用するのは難しいでしょう。

カードローンでお金を借りる

カードローンの借り入れで支払いをするのは、あくまで一時的に支払いが厳しい場合だけに留めておきましょう。

なぜなら、将来的に返せる見込みがないのに借金をしたとしても、借り入れが増えて状況が悪化してしまうだけだからです。

借金を借金で返済している状況を「自転車操業」と言う。

自転車操業は、いずれ破綻してしまう可能性があるので、カードローンは必ず計画的な利用を心がけてください。

公的融資を利用できないか検討する

クレジットカードの支払いだけでなく、生活そのものが苦しい場合、公的融資を活用した方が良いでしょう。

市役所にある「福祉協議会」に相談すれば、次のような融資を受けられる可能性があります。

- 総合支援資金:生活立て直しの費用

- 福祉資金:生活・医療のための資金

- 教育支援資金:進学をはじめ教育のための費用

収入が一定水準より少ない場合、融資・給付を受けられます。

他サイトで紹介されている「緊急小口資金」などはすでに受付を終了しているので注意。

債務整理する

どうしても支払えない場合、早めに債務整理を検討しましょう。

債務整理とは、借金を合法的に解決するための手段で、一部では「借金救済制度」とも呼ばれている。

債務整理を行うと、借金の一部、または全額が免除されるため、支払いに行き詰まってしまった人でも解決可能です。

なお、債務整理は大きく以下の3種類に分けられます。

当然ながら、債務整理にもデメリットはありますが、借金を放置するよりは良い結果になるでしょう。

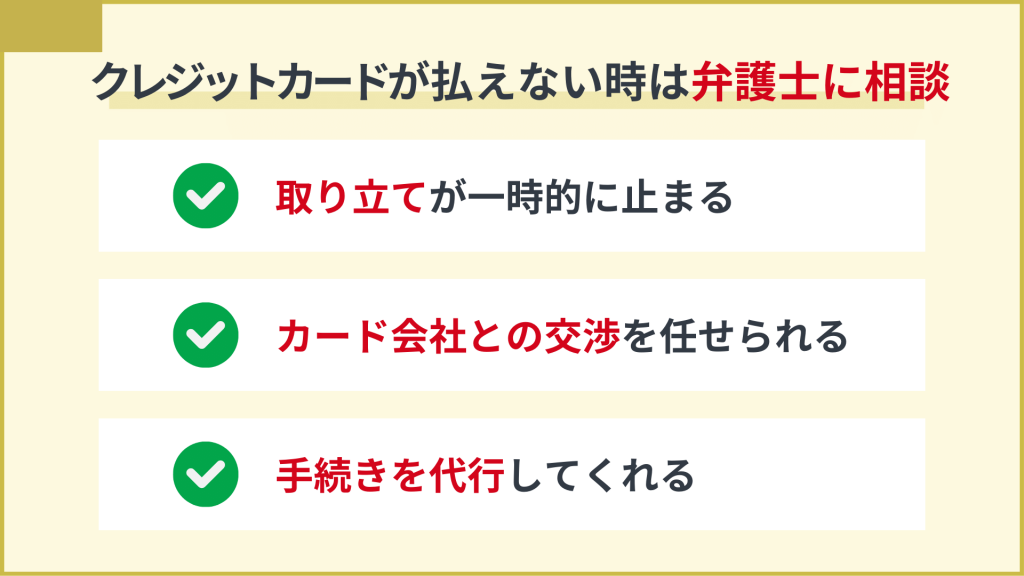

クレジットカードを滞納して払えない場合は弁護士に相談しよう

どうしてもクレジットカードが払えないときは債務整理手続きをすることがおすすめです。

債務整理をする際、弁護士・司法書士に依頼することで、支払いのことを考えずに楽になれるからです。

具体的にどのようなメリットがあるか解説していきます。

- 取り立てが一時的に止まる

- クレジットカード会社との交渉を任せられる

- 自分で手続きする手間が省ける

取り立てが一時的に止まる

債務整理をすることで督促や請求が一時的に止まります。

弁護士・司法書士は債権者に受任通知を送り、この受任通知は法的効力があり、債権者は取立てができなくなるからです。

受任通知とは依頼を受けた弁護士が、債務者の代理人として債務整理を行うことになった旨を債権者に知らせるための通知

取り立てが止まるのは、経済的にも精神的にも大きなメリットです。

クレジットカード会社との交渉を任せられる

債務整理を弁護士・司法書士に依頼することによってカード会社とのやり取りを全て任せることができます。

クレジットカードの分割交渉を行うこともあります。

分割交渉は個人で行うと難しく、弁護士・司法書士に任せた方が成功率は高いです。

お金の問題は個人で解決しようとせず、専門家に相談しましょう。

自分で手続きする手間が省ける

個人でカード会社とやり取りしようとすると、必要な書類などの用意や提出など、調べることが多く手間がかかります。

しかし、弁護士・司法書士に相談することで必要な手続きを代わりに行ってくれるので時間がかかりません。

まずは無料相談してみるのがおすすめです。

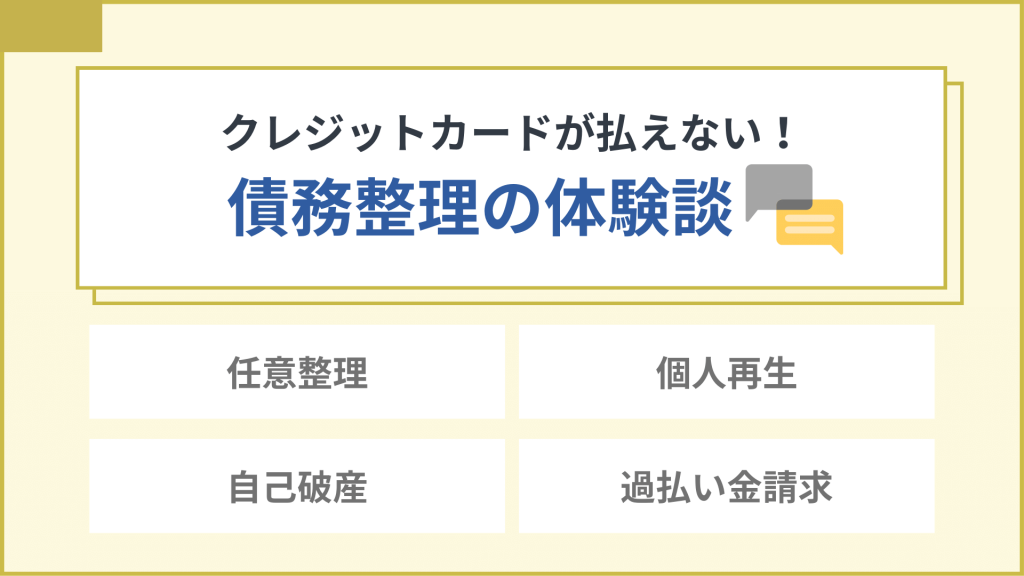

クレジットカードの請求額が払えない時に債務整理をした方の体験談

クレジットカードの請求額が払えない時に、任意整理・個人再生・自己破産などの債務整理や過払い金請求をした方の体験談を紹介していきましょう。

30代・女性・東京都

仕事のストレス発散のためにショッピングをよくしていたのですが、給料が下がってしまいました。それでも普段通りの買い物を続けていたせいで、クレジットカードを利用してリボ払いにした結果、借金が膨れ上がってしまいました。はたの法務事務所さんに相談した結果、毎月の返済額は半分になって借金総額も減額してもらうことができ、返済できることができました。旦那にもバレることなく完済できてホッとしています。

出典:はたの法務事務所

20代・男性・大阪府

大学生の頃から、ギャンブルにはまってしまい数社から借金をしていました。借りたり返したりしているうちに、気がついたら350万円にもなっていて、毎月9万円の返済という無理のある額になってしまいました。友人に今の状況を相談したところ、債務整理を勧められました。ネットで調べて印象が良さそうなはたの法務事務所に問合せしました。相談後は、借金が130万円ほど減り、毎月の返済も5万円減りました。良かったです。

出典:はたの法務事務所

債務整理は借金問題の解決だけではなく、クレジットカードの請求額が払えない時の解決方法にもなっています。

また、過払い金請求に関しても、各種ローン・キャッシングの解決策として活用する方が多いですが、クレジットカードの請求でも過払い金請求をする方も増えています。

クレジットカードを分割で支払う場合にも金利を上乗せして支払うことになりますので、その際の金利が貸金業法に抵触するため、過払い金請求の対象になり得るのです。

クレジットカードの請求額が払えないと悩んでいる方は、債務整理や過払い金請求を検討してみましょう。

クレジットカードの請求額が払えない時にやってはいけない4つのこと

クレジットカードの請求日にお金が用意できないと、多くの人は焦ってしまい何としてでもお金を準備しようとします。

しかし、そんなときにやってはいけないことがあります。

- クレジットカードの現金化

- 闇金の利用

- 何もしないこと

- 別のカードでキャッシングをする

それぞれのやってはいけないことについて詳しく見ていきましょう。

クレジットカードの現金化

クレジットカードの請求額が払えない時にやってはいけないこととしてまず挙げられるのは、クレジットカードの現金化です。

クレジットカードの現金化とは、クレジットカードのショッピング枠を文字通り現金にすることです。

クレジットカードの現金化は利用規約で禁止されている場合がほとんど。

最近はインターネット等で「クレジットカードのショッピング枠を現金化します」という広告が掲載されていることがあります。

思わぬ犯罪やトラブルに巻き込まれるケースがあるので注意しましょう。

闇金の利用

クレジットカードの請求額が払えない時にやってはいけないこととしては、闇金の利用も挙げられます。

闇金とは、通常の金融機関が法律にのっとって守っているルールを守らず、違法に営業している業者のことです。

闇金は「誰でも借りれる」「審査なし」「ブラックOK」などの甘い言葉で誘ってきますが、決して近づいてはいけません。

闇金でお金を借りると、法律を無視した強引な取り立てにより精神的に追い詰められてしまうほか、家族や職場などにまで請求が及んでしまいます。

闇金被害の実例としてご紹介します。

北海道在住のサラリーマンAさんは、東京都豊島区の貸金業者C社(登録番号詐称)からダイレクトメールが届いた。Aさんは消費者金融から250万円の借入れ(実質金利15.0%)を行っており、「金利1.8%で融資します」と書かれたダイレクトメールを見て低金利のC社に借り換えようと決意し、250万円の融資を申込んだ。後日、その業者より1万5千円の振込みがAさんの口座にあり、1週間後に4万円振込め(返済しろ)と連絡があった。本日は支払えないと告げたところ、Aさんの親宛に30万円の請求をされ、さらにAさんの息子さんが働いている職場には「金を返せ」などの嫌がらせのFAXが30枚も届いた。

出典:日本賃金協会

闇金の利用は人生を破滅に導きかねないため、絶対に行わないようにしましょう。

何もしないこと

クレジットカードの請求額が払えないとき、何もしないことは避けましょう。

延滞しそうなタイミングや、延滞してしまった後のタイミングでこまめに連絡し、お金に困っていて支払えないことを説明するべきです。

そうすればクレジットカード会社からの印象も良くなりますし、クレジットカード会社が親身になって期限の延長を提案してくれます。

連絡するのが怖い気持ちはわかりますが、後々のことを考えると絶対に連絡しておいたほうが良いです。

別のカードでキャッシングをする

クレジットカードの請求額が払えない時にやってはいけないこととしては、別のカードでキャッシングをすることも挙げられます。

つまりは別のカードでも借金をしている状態であり、最悪の場合「多重債務」状態に陥ってしまいます。

一時的に返済できたとしても、後々負担がかかってきますので、安易にキャッシングはしないようにしましょう。

クレジットカードの請求額が払えないときのよくある質問

- クレジットカード代が払えないときの解決策は?

- 支払困難に陥った際の基本的な対処方法は、以下のとおりです。

1.債務内容の把握

2.生活態度を改める

3.支払いの相手先に相談する

4.相談機関に相談する

- クレジットカードが払えないときどこに相談すればいい?

- 「分割払いで契約したが一括で支払いたい」など支払いに関する相談は、クレジット契約の形態によって異なります。

2者間契約の場合には販売会社またはサービス提供会社が、3者間契約の場合にはクレジット会社が相談先となります。

クレジット会社の連絡先は、個別方式の場合には申込書の控(クレジット申込時に渡される書面)に、クレジットカードの場合にはカードの裏面に記載されています。

- クレジットカードの支払いが遅れてしまった場合のリスクとは?

- 遅れてしまうことでいくつかのペナルティが発生します。「遅延損害金」は、支払いが遅れたために、通常の支払いに加えて払わなければならないお金です。クレジットの手数料は、正常な支払いを前提に計算されているので、遅延したことによるお金の負担を求められるわけです。計算方法は、契約書等に記載されています。

出典:日本クレジット協会

- クレジットカードが延滞しても払えない場合のリスクとは?

- 期限までに支払いができなくなると延滞となり、個人信用情報機関に延滞情報が登録されます。延滞を放置したり、繰り返すと、新規にクレジットカードを作ることができない等の不利益を受ける恐れがあります。クレジットカードを利用する際は計画的に利用しましょう。

出典:国民生活センター

- 任意整理とは何ですか?

- 任意整理とは、貸主である業者と話し合って、あなたの支払能力に応じた新しい返済計画によって返していくこととすることです。

出典:日本クレジットカウンセリング協会

クレジットカードの請求額が払えないときのまとめ

クレジットカードが払えない場合は、絶対に放置しないようにしましょう。

少額だろうが多額であろうが、請求日を過ぎてしまうと遅延損害金の発生などのペナルティが発生するので、早めに対処することが大切です。

どうしても支払いが厳しいときは弁護士・司法書士に相談することをおすすめします。