楽天銀行スーパーローンの審査に落ちてしまったが、原因がわからない。

楽天銀行スーパーローンの審査難易度は?審査通過のコツは?

楽天銀行スーパーローンでは、審査落ちの原因について教えてくれません。

そのため、なぜ審査に落ちたのか分からないままで、対策の打ちようがないという方もいるでしょう。

ここでは楽天銀行スーパーローンの審査落ちの原因を解析し、申し込みの流れや審査を通過するための対処法も併せて解説します。

楽天銀行スーパーローンを検討中の方は、ぜひ参考にして審査に挑んでみてください。

- 楽天銀行スーパーローンの審査はどのくらいかかるか

- 楽天銀行スーパーローンの審査に落ちる原因

- 楽天銀行スーパーローンの審査を有利に進める方法

- 楽天銀行スーパーローンの審査の流れや在籍確認のタイミング

- 管理人の経験では他社借入が3社以上ある方は先におまとめを検討したほうがよい

当コンテンツについて

当コンテンツはアフィリエイトプログラムによる商品紹介が含まれており、当コンテンツを経由してサービスの申し込みや利用をすることで提携先企業から報酬を受ける場合があります。

当コンテンツは運営者が定めるプライバシーポリシーに基づいていて作成されています。

当コンテンツはmaneoマーケット株式会社が作成・管理しています。

宮野茉莉子

1984年生まれ。東京女子大学卒業後、野村證券に入社。ファイナンシャルプランナーとして活躍。2011年よりフリーランスでライターとして活動し、マネー分野の記事を執筆している。

得意分野:金融商品、投資

資格:2級FP技能士、証券外務員一種、中学高校社会科教員免許

楽天銀行スーパーローンの審査の特徴・条件は?

審査に通るためには、まず楽天銀行スーパーローンが設定している条件をあなたがクリアしている必要があります。

また、楽天銀行の貸付利率や審査時間、借入限度額があなたの希望に対応しているかの確認も重要です。

一度審査に落ちると、"審査に落ちた"というデータが6ヶ月残るため、再審査は6ヶ月後でないと難しくなってしまいます。

楽天銀行スーパーローンへの申し込みを慎重に行うためにも、本記事でしっかりと詳細をチェックしていきましょう。

対象年齢や在籍確認は?基本情報

楽天銀行スーパーローンは、楽天カード株式会社と三井住友カード株式会社の2社が保証会社のカードローンです。

基本的には年齢と収入の条件をクリアしていれば申込みが可能であり、上記2社どちらかの審査に通過すれば利用することができます。

| 審査通過率 | 非公開 |

|---|---|

| 保証会社 | 楽天カード株式会社または三井住友カード株式会社 |

| 貸付利率 | 年1.9%〜年14.5% |

| 審査時間 | 最短当日 |

| 融資時間 | 最短翌日 |

| 借入限度額 | 10万円〜800万円 |

| 在籍確認 | あり |

| 無利息サービス | ー |

| 申込条件 | ・満20歳以上62歳以下の方 ・日本国内に居住している方(外国製の方は永住権もしくは特別永住権の取得が必要) ・お勤めの方で毎月安定した収入がある方(または専業主婦の方) ・楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 ※専業主婦やパート・アルバイトの方は60歳以下の方に限定 ※楽天銀行が認めた場合は不要 |

また、楽天銀行スーパーローンの仮審査通過後には、必ず在籍確認が行われます。

電話は勤務先へかかってきますが、万が一自分以外の人が電話に出てもバレないようになっています。

審査の一環としてお電話にてご勤務先への在籍確認を行わせていただきます。在籍確認のお電話は、非通知設定・担当者個人名でご連絡いたしますのでご安心ください。

※社名を尋ねられた場合、「楽天銀行の○○(担当者名)」とお伝えします。

※非通知拒否設定の場合、電話番号を通知の上お電話させていただきます。(専業主婦の方は、在籍確認はございません。)

引用:楽天銀行スーパーローン(カードローン・ローン)の審査について

金利が低い代わりに審査が厳しい

楽天銀行スーパーローンは銀行系カードローンにあたるため、「金利は低いが審査が甘くない」のが特徴のカードローンです。

そもそも、審査が甘いカードローンは存在しません。

なぜなら、貸金業者は貸金業法という法律により申込者の返済能力を確認することが義務付けられているからです。

貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない

引用:e-GOV「貸金業法」

さらに、銀行系は消費者金融よりも金利が低く、それに応じてしっかりと返済できる人かどうかの審査も厳しくなっています。

そのため、楽天銀行スーパーローンの審査難易度は比較的高い方と言えるかもしれません。

しかし、楽天銀行スーパーローンの大きな特徴として「楽天会員の方は審査に優遇してもらえる」というケース※があります。

楽天市場や楽天トラベルを利用している方や楽天会員のランクが高い方は、楽天銀行スーパーローンの審査に通りやすくなるため、おすすめです。

※必ずしもすべての楽天会員さまが審査の優遇をうけられるとは限りません

楽天銀行スーパーローンの審査に落ちる原因は?通過するコツも解説

楽天銀行スーパーローンは審査なしでお金を借りることができません。

ここでは楽天銀行スーパーローンの審査に落ちる原因について詳しく解説していきます。

審査落ちの原因がわかれば、事前に対策をして審査通過率をアップさせることも可能です。

楽天銀行スーパーローンの審査に落ちた方の体験談から、審査落ちの原因を一つずつ探ってみましょう。

申込時の年齢や収入状況

楽天銀行スーパーローンで審査に落ちる1つ目の原因は、年齢や収入などの申込条件を満たしていないことです。

楽天銀行スーパーローンの申込条件や審査内容は以下のように公表されています。

日本国内に居住する20才から62才までで、お仕事に就かれており毎月安定した定期収入のある方であれば、どなたでもお申込いただけます。専業主婦、パートまたはアルバイトでお勤めの方もお申込いただけます。まずは、お申込をご検討ください。

引用:楽天銀行

楽天銀行スーパーローンは日本に在住している満20歳〜62歳までの安定した収入がある方が対象です。

申込条件が定められているため、「安定した仕事に就いていない方」は審査に落ちてしまいます。

審査に落ちたのは無職が理由かな?

上記の口コミのように、無職の方がお金を借りる場合は、審査に通りにくくなってしまうので注意しないといけません。

ただし、楽天銀行スーパーローンは、申込者本人に収入がなくても配偶者に収入がある場合は申し込みが可能です。

一つの注意点として、「楽天カードや三井住友カード株式会社の保証を受けられる」必要があります。

楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方

引用:楽天銀行「カードローン商品概要」

これは保証会社の審査も通過しないといけないということです。

つまり、以前に楽天カードや三井住友カードで深刻な滞納や金融事故を起こした方は、審査が厳しくなります。

特に、自己破産で過去に借金を踏み倒した経験がある方は、信用情報の記録は消えても、社内にデータが残っている可能性があります。

このような場合、審査に通過するのは難しくなってしまうため申し込みを避けた方が無難です。

他社借入が3社以上ある

楽天銀行スーパーローンで審査に落ちる2つ目の原因は、カードローンの他社借入の件数が多いからです。

消費者金融3社から250万円借りており、借り換え目的で申し込みをしました。年収が490万円ほどあるのですが、審査落ちです。

クレジットカード3枚から合計270万円をキャッシングしています。追加で50万円の融資を希望したところ審査に落ちてしまいました。

上記2つの口コミからわかるとおり、他社借入が3社以上になると楽天銀行スーパーローンでは審査に落ちる方が多く見られます。

他社借入が3社以上になると、借入金額も数百万円と高額になりやすいです。

特に、口コミの年収が490万円で審査落ちした方は、借入額が250万円もあり、総量規制対象のカードローンならすぐに審査に落ちてもおかしくありません。

すでに借入件数が3社以上で、借入額も年収の3分の1を大幅に超えている場合は、楽天銀行に限らず、新規申込の審査を通過することは厳しいでしょう。

このようにカードローンの審査で手詰まりを感じた場合は、以下の方法を試してみましょう。

他社借入は2社以にしてから申し込む

まだ、返済に余力がある方は、他社の返済を進めて借入件数や借入金額を減らしてから申し込むのがおすすめです。

借入件数や借入額が減れば、その分借り入れできる可能性が高まりますので、まずは1社ずつの完済を目指しましょう。

おまとめローンは複数の借入先を一本化できておすすめ

あまり返済に余裕がなくなっている方は、新しく借り入れをするよりもおまとめローンで毎月の返済を軽減するほうがおすすめです。

1ヶ月に複数あった返済日を1回に減らすことができれば、経済的にも精神的にもかなり楽になります。

返済が苦しいときは債務整理も検討

すでに返済が苦しく、借金を借金で返済しているような状態に陥っている方は、債務整理を検討すべきタイミングかもしれません。

借り入れをしないと生活ができない状態では、生活の再建は難しくなります。

新しく借り入れができても、その場しのぎにしかなりません。

債務整理に頼らないといけなくなるのは、時間の問題です。

滞納が続くようになると、返済の督促が厳しくなり、最悪の場合は裁判所に訴訟を起こされて呼び出しを受ける可能性も出てきます。

そのような最悪な事態に陥る前に、一度「法テラス」で債務整理の相談をするのがおすすめです。

法テラスは無料で弁護士に債務整理の相談をすることができるので、借金問題を根本的に解決したい方は一度利用してみる価値があります。

虚偽申告をすると審査に落ちる原因になる

また、どうしても審査を通過したいという方の中には、他社借入を過少申告する方もいらっしゃいますが、虚偽の申告はおすすめできません。

なぜなら、他社からの借入件数や借入額は、信用情報をチェックすれば簡単にわかることだからです。

嘘をついたことがバレると審査は否決されてしまうので、本当に審査を通過したい場合は、正直に申告しましょう。

信用情報に金融事故の履歴が残っている

楽天銀行スーパーローンで審査に落ちる3つ目の原因は、信用情報に審査に不利になる履歴が残っていることです。

信用情報は申し込みや契約の履歴、長期滞納による金融事故の履歴が記録されます。

楽天銀行スーパーローンへ申し込む際にはオンライン申込の同意を行なっているため、楽天銀行や保証会社である楽天カード株式会社および三井住友カード株式会社が、申込者の返済能力を確認する上で信用情報の調査を行なっています。

私は、本件申込みに関して銀行または保証会社が取引上の判断をするにあたり、銀行または保証会社の加盟する信用情報機関および同機関と提携する信用情報機関に私の個人信用情報が登録されている場合には、銀行または保証会社が当該情報を与信判断のためにそれを利用することに同意します。また、本件申込みの事実が同機関に「楽天銀行スーパーローン個人情報の取扱に関する同意条項」、「楽天カード株式会社における保証事業の個人情報の取扱に関する同意条項」、「三井住友カード株式会社における保証事業の個人情報の取扱に関する同意条項」記載の各機関が定める期間登録され、同機関の加盟会員がそれを与信判断のために利用することに同意します。

引用:楽天銀行「オンライン申込の同意および楽天銀行スーパーローンインターネット申込利用規約」

カードローンの審査で利用される信用情報機関は以下の3つです。

消費者金融の場合はCICとJICC、銀行の場合KSCに加盟しているケースが多いですが、楽天銀行は3つの信用情報機関すべてに加盟しています。

カードローン審査に落ちたのは、個人情報機関に過去の債務整理情報が残っていたためかもしれません。

債務整理で自己破産をすると、信用情報機関によって最大5年〜7年も情報が保有されるため、その期間は新規申込を避ける必要があります。

また、貸金業界では主に3カ月以上(61日以上)の長期滞納や自己破産などの債務整理のことを金融事故と呼びます。

うっかりミスで起こりやすい短期滞納とは違い、何度も督促をしているのにも関わらず返済が行われない長期滞納は深刻な問題と見なされます。

楽天銀行スーパーローンの契約期間は、原則として1年です。

契約更新の前には必ず信用情報を確認されるため、金融事故の履歴が発覚した時点で強制解約される可能性もあります。

また、信用情報にはクレジットカードやカードローンの契約情報や返済情報だけではなく、「申込情報」も記録されることをご存じですか?

審査に落ちても通過しても、信用情報には「申し込みをした事実」が6カ月ほど記録されます。

実は、この申込情報が審査に大きな影響を及ぼしており、短期間で複数の申し込みがある場合、審査落ちの原因となります。

そのため、カードローンの申し込みは、1社を受けてダメだったら、信用情報から申込情報が消える6カ月後を待って再挑戦するのが理想的です。

申込者のステータスが低い

楽天銀行スーパーローンで審査に落ちる4つ目の原因は、申込者の属性に問題があるからです。

カードローンの審査では、よく「属性」という言葉を耳にします。

申込者の属性というのは、一般的に以下のような申込者のステータスのことを指します。

- 年収

- 年齢

- 雇用形態

- 勤務先

- 勤続年数

- 居住形態(持家・賃貸)

- 居住年数

- 自宅電話の有無

- 家族構成

カードローンの申込フォームでよく見かける入力事項ですが、審査を左右する重要なポイントになっているのです。

例えば、個人事業主がお金を借りる場合は、一般的に「収入が不安定」なためサラリーマンより属性が悪いと判断される傾向があります。

つまり、申込者の属性はより安定したステータスの方が「良い」と判断され、不安定な方が「悪い」と判断されるのです。

例えば、現在では携帯電話のみしか持っていない方が多いですが、自宅電話はいまだにカードローンの審査では有利になることがあります。

なぜなら、自宅電話を持っている方のほうが、連絡手段が多く、夜逃げをして借金を踏み倒すリスクが低いと見なされているからです。

同じように、独身よりも家族持ち、賃貸よりも持ち家のほうが簡単には逃げられないと考えるため、審査では有利になりやすいです。

また、カードローンの審査では「勤続年数」や「居住年数」を問われることが多く、どれだけ長く安定した生活を送っているかもしっかりチェックされます。

例えば、勤務先が大手企業であっても、勤続年数が転職したばかりで数週間という場合は、審査に不利になってしまいます。

もし属性が悪いと判断される項目があったとしても、他の属性が良ければ十分にカバーすることは可能です。

自身の属性に不安がある方は、カードローン審査が甘いと言われている会社へ申し込みしましょう。

楽天銀行スーパーローンの審査に落ちる原因をまとめると以下のとおりです。

- 審査条件を満たしていない

- 他社借入(3社以上に該当)

- 滞納や同時申込など金融事故の履歴が残っている

- 申込者の属性

一般的に、カードローンは金利が低いほど審査が厳しい傾向にあり、楽天銀行スーパーローンは金利が低いため比較的審査が厳しめと考えられます。

アイフルは年3.0%〜年18.0%と、楽天銀行スーパーローンの年1.9%~14.5%よりも高めに設定されています。

もし即日でもお金を借りる必要があるなら、金利が高くても大手消費者金融のアイフルがおすすめです。

何故なら、アイフルは初めて利用する方は無利息期間が適用されるので、無駄な利息が発生しません。

アイフルで借りられるかどうかは公式サイトの診断ツールから3秒でわかるのでぜひ参考にしてください。

最大30日間利息0円!

\最短18分でお金を借りられる/

楽天銀行スーパーローンへ審査通過するための対策

楽天銀行スーパーローンの審査を通過するためには、以下の対策を試してみることをおすすめします。

具体的にどのようなことをすればいいのか、詳しく確認しておきましょう。

優遇審査を受けるために楽天会員ランクをアップさせる

楽天銀行スーパーローンの審査に通過するためには、優遇審査を受けるために楽天会員ランクをアップさせることも対策の1つです。

楽天会員ランクによるカードローンの優遇審査は、楽天銀行ならではの特長です。

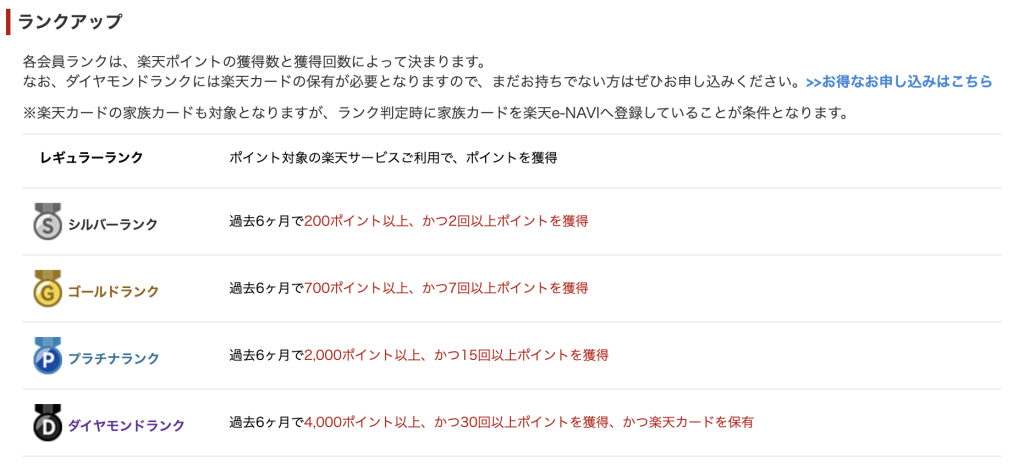

楽天会員ランクは、前月末日からさかのぼった6ヶ月間の獲得ポイントと獲得回数によって以下のように判定されます。

| 会員ランク | 会員ランクの条件 |

|---|---|

| ダイヤモンド会員 | ・合計4,000ポイント以上獲得 ・ポイント獲得回数が30回以上 ・楽天カードを保有 |

| プラチナ会員 | ・合計2,000ポイント以上獲得 ・ポイント獲得回数が15回以上 |

| ゴールド会員 | ・合計700ポイント以上獲得 ・ポイント獲得回数が7回以上 |

| シルバー会員 | ・合計200ポイント以上獲得 ・ポイント獲得回数が2回以上 |

| レギュラー会員 | 特になし |

楽天会員ランクを上げるためには、具体的に以下のような行動を起こしてポイントを貯める必要があります。

- 楽天市場で買い物をする

- 楽天銀行の口座開設&入金

- 楽天カードの新規入会&利用

- アンケートに回答する

- Rakutenウェブ検索を利用する

- Rakuten競馬にエントリー&新規会員登録

ただし、楽天会員ランクごとの詳しい優遇については公表されておらず、楽天会員であっても全員が優遇を受けられるわけではありません。

優遇審査の対象となるのは上位のダイヤモンド会員からシルバー会員までで、レギュラー会員は対象外なので注意が必要です。

楽天銀行の担当者からかかってくる在籍確認の電話連絡に対応する

楽天銀行スーパーローンの審査に受かるためには、勤務先への在籍確認にしっかり対応する必要があります。

楽天銀行スーパーローンの在籍確認は電話によって実施されています。

審査の一環としてお電話にてご勤務先への在籍確認を行わせていただきます。在籍確認のお電話は、非通知設定・担当者個人名でご連絡いたしますのでご安心ください。

引用:楽天銀行「審査について」

電話によって在籍確認が行われる場合は、一番避けたいのは「誰も電話に出ないこと」です。

誰も電話に出ない場合は、在籍確認が取れないので審査を通過できなくなってしまいます。

特に、以下のようなケースに該当する場合は、在籍確認がないカードローンを選ぶか、事前に在籍確認について楽天銀行カードセンターへ相談しておくことがおすすめです。

- バーや居酒屋など日中営業していない仕事に就いている場合

- 派遣元が在籍確認に対応してくれない場合

- 社内で「私用電話」が禁止されている場合

- 現在仕事などで日中は事務所に人がいない場合

また、在籍確認の電話は自分以外に、職場の人が受け取る可能性も否定できません。

このときにカードローンのことが周囲にバレるのが怖い方は、「クレジットカードの在籍確認」と伝えておくと怪しまれずに済みます。

実際、楽天銀行にはクレジットカード機能付きキャッシュカードがあるので、クレジットカードの在籍確認と言っても嘘にはなりません。

ただし、クレジットカード会社の「楽天カード」と「楽天銀行」は違うので、「楽天カード」と伝えるのは注意が必要です。

楽天銀行は在籍確認でオペレーターから社名を名乗ることはありませんが、相手から社名を求められた場合は社名を名乗ると公式サイトで明言しています。

そのため、楽天カードのクレジットカードと伝えてしまうと、万が一社名を名乗られた場合、「あれ?」と違和感を持たれてしまう可能性があります。

楽天銀行スーパーローンの審査の流れ

次に、楽天銀行スーパーローンの審査の流れについて紹介します。

- 新規申込をする

- 審査開始

- 在籍確認が行われる

- 契約内容を確認する

- 必要書類を提出する

- ローンカードの受け取り

- 口座振替依頼書を返送

楽天銀行公式サイトのカードローン専用ページから、申込フォームに必要事項を入力して新規申込を行う。

「楽天銀行の口座」もしくは「楽天ID」を持っている場合は、必要事項の一部が自動入力されるので記入が楽になります。

また、楽天銀行に口座を持っていない方も、口座開設なしでカードローンを利用することができます。

申し込みが完了すると、本格的な審査が開始されます。

勤務先へ電話による在籍確認が行われます。

在籍確認を行うオペレーターは、カードローンの審査であることが周囲にバレないように配慮し、社名ではなく個人名で電話をかけてくれます。

審査を無事通過すると、契約内容の確認や必要書類の提出について楽天銀行より電話連絡が来ます。

一方、審査に落ちた場合はメールで結果が通知されます。

電話連絡を受けたら3日以内に必要書類を提出します。

利用限度額が50万円までは「本人確認書類」のみ、50万円を超える場合は「収入証明書」の提出も必要になります。

必要書類は郵送のほか、スマホアプリからも提出可能です。

書類提出が完了すると、楽天銀行よりローンカードが発行され、自宅に郵送されます。

ローンカードと一緒に郵送された「口座振替依頼書」に必要事項を記入して返送します。

ただし、楽天銀行の口座を指定した場合は返送不要になります。

さらにここからは、楽天銀行スーパーローンの審査の特徴について、特に注意しておきたいポイントを詳しく解説していきます。

審査結果は土日を除き最短当日にわかる

楽天銀行スーパーローンの審査結果は、土日を除き「最短当日」にわかります。

審査結果は最短で当日にわかりますが、融資速度は最短翌日です。

現在の銀行カードローンは、反社会的勢力との取引排除のため、申込者の情報を警視庁に照合することが義務付けられ即日融資を受けることができません。

導入するのは銀行が新規融資の申し込みを受けた場合、預金保険機構を通じて警察庁のデータベースに接続し、反社会的勢力に関係がないかを確認する仕組み。運用が始まれば融資審査に数日ほどかかるようになる。

引用:「銀行、個人向け即日融資を停止へ/カードローンの縮小も」四国新聞社

楽天銀行スーパーローンは土・日・祝日に審査が行われていないため、金曜日の夜遅くに申し込みをした場合は、審査回答に数日かかる恐れがあります。

今すぐお金が必要な場合は、平日の月曜日〜木曜日までに申し込みを行うほうが安心です。

それでも審査結果が待ちきれないという場合は、即日融資にも対応できる消費者金融がおすすめです。

在籍確認は勤務先へ電話連絡が実施される

楽天銀行スーパーローンの審査では、勤務先への在籍確認は必ず「電話」で実施されます。

在籍確認は金融機関が貸し倒れしないように、申込内容に虚偽がないか、申告通りの返済能力があるかを調査するために行われます。

在籍確認は申込者のプライバシーを守って実施されるため、楽天銀行の社名は出さず、オペレーターの個人名でかかってくるのが一般的です。

在籍確認の目的は申込者が勤務先に在籍している事実を確認することなので、数分で完了します。

オペレーターから審査内容について細かく質問されたり、長々と話すことはありません。

在籍確認は本人が電話に出られなくても、職場の人が対応できれば在籍確認が取れたと判断されます。

ただし、職場の人が在籍確認の電話に出た場合、どのような返答をしたかによって判断が大きく変わってきます。

在籍確認が取れたと判断されるケースと、取れないと判断されるケースの一例を紹介します。

| 在籍確認が取れたと判断されるケース | 「〇〇は現在席を外しております」 「〇〇は本日お休みを頂いております」 |

|---|---|

| 在籍確認が取れないと判断されるケース | 「〇〇の在籍についてはわかりかねます」 「〇〇という者はおりません」 |

大企業で社員数が多い職場ほど、あなたを知らない職場の人が電話に出る確率が高くなるため、在籍確認で失敗する可能性があります。

あなたの代わりに電話に出た職場の人が「わからない」「在籍していない」と答えてしまうと、審査に通過するのは難しくなってしまうので要注意です。

勤務先への在籍確認が不安な方は、電話連絡による在籍確認がないカードローンを検討しましょう。

審査に必要な書類を用意しておくとスムーズに進む

楽天銀行スーパーローンを利用する場合、必要書類を提出しないといけないため、事前に用意しておくと手続きがスムーズに進められます。

利用限度額によって必要な書類は異なり、50万円以下の場合は「本人確認書類」のみ、50万円を超える場合は「収入証明書」も必要になります。

本人確認書類として利用できるのは、以下のとおりです。

- 運転免許証

- 個人番号カード

- パスポート

- 住民基本台帳カード

- 健康保険証の写し(名前・生年月日・住所のみ必要。保険者番号、被保険者記号・番号、通院歴などはマスキングして送付)

- 在留カード

- 特別永住者証明書

- 各種年金手帳

- 各種福祉手帳

- 公共料金の領収書等

本人確認書類は原則として上記2点を提出する必要があります。

ただし、楽天のスマホアプリを利用して書類提出を行う場合は、以下の書類1点だけで完了することが可能です。

- 運転免許証

- 個人番号カード

- 住民基本台帳カード

- 運転経歴証明書

本人確認書類を提出する場合に気をつけたいのは、「健康保険証の写し」を利用する場合です。

あなたは「医療保険制度の適正かつ効率的な運営を図るための健康保険法等の一部を改正する法律」が成立したことをご存じですか?

この法律によって、プライバシー保護の観点から、健康保険事業所以外が保険者番号や被保険者記号・番号の告知を求めることができなくなりました。

令和2年10月1日より、本人確認等を目的として医療保険の保険者番号及び被保険者等記号・番号の告知を求めることが禁止されます(告知要求制限)。

引用:「医療保険の被保険者等記号・番号等の告知要求制限について」厚生労働省

つまり、健康保険事業に関係のない金融機関が本人確認を行うために保険者番号や被保険者記号・番号を申込者に要求してはダメということです。

こうした法改正を受け、健康保険証の写しを本人確認書類として提出する場合は、以下の情報を「マスキング」して提出しなければいけません。

- 保険者番号

- 被保険者記号・番号

- 通院歴

- 臓器提供意思確認欄

また、楽天銀行スーパーローンで収入証明書として提出できるのは以下の書類です。

- 最新の源泉徴収票

- 年収記録の所得/課税証明書

- 市県民税特別徴収税通知書

- 個人の確定申告書

特に、源泉徴収票は手元にないと再発行までに時間がかかる場合もあるため、早めに準備しておくことをおすすめします。

審査落ちの通知はメールで届く

楽天銀行スーパーローンでは、審査落ちをした場合はメールで通知されるのが特徴です。

審査落ちの通知は、申し込みをしてから通常1日〜3日程度で届きます。

審査を通過している場合は、電話連絡となり契約内容の確認や必要書類の提出を求められます。

1週間以上経っても楽天銀行から何も連絡が来ない場合は、次に紹介する方法で審査状況を確認してみましょう。

即日に審査結果が知りたい方は、即日に借り入れすることもできるキャッシングがおすすめです。

審査状況は楽天銀行カードセンターが回答してくれる

審査落ちのメールが届いていない場合、審査状況は「楽天銀行カードセンター」で確認することができます。

ただし、一点注意をしないといけないのは、楽天銀行カードセンターにはサービスに応じて問い合わせ先(電話番号)が複数あるということです。

楽天銀行カードセンターの代表的な問い合わせ先として、「0120-730-115」が公式サイトでは表示されています。

しかし、上記の番号は「カードローンを契約している方」を対象にしており、審査結果や審査状況の問い合わせには対応していません。

審査落ちの確認ができる楽天銀行カードセンターの連絡先は、公式サイトの「カードローン専用のAIチャット」で確認することができます。

ただし、カードローン専用のAIチャットは、公式サイトのトップページやお問い合わせには表示されず、見つけにくくなっているのが難点です。

カードローン専用のAIチャットが表示されるのは、楽天銀行公式サイトのカードローン専用メニューの中でも以下のページに限定されています。

- カードローン→「新規申込」

- カードローン→「商品概要」

- カードローン→「借入方法」

- カードローン→「返済シミュレーション」

上記のページを開いた場合のみ、「カードローンに関してAIチャットに質問する」という表示が出てきます。

これがカードローン専用のAIチャットになります。

カードローン専用のAIチャットに「審査結果」もしくは「審査状況」と入力すると、以下のような回答と選択肢が表示されます。

審査の結果については、当行よりお客さま宛てにお電話にてご連絡いたします。

※審査の結果ご希望にそえない場合がございます。その際はメールにてご連絡いたします。あらかじめご了承ください。また、できるだけ速やかな審査、回答に努めておりますが、お申込の状況等により審査結果の連絡・ご成約完了までに数日ほどお時間をいただく場合もございます。

審査状況の確認をご希望されますか?

はい/いいえ

この際に「はい」を選択すると、以下の回答が表示されます。

審査結果・進捗の確認につきましては、楽天銀行カードセンターでお答えします。以下のフリーダイヤルまでご連絡ください。

<楽天銀行 カードセンター>

0120-988-411

受付時間(年末年始は除く)

平日 9:00-20:30

土日祝 10:00-17:30

楽天銀行カードセンターの「0120-988-411」という番号は、主にカードローンの新規申込内容の確認や連絡などで使用されています。

0120-730-115は「契約者」、0120-988-411は「申込者」の窓口となっているので、間違わないように注意しましょう。

返済は4つの日にちから自動引き落とし日を選べる

楽天銀行スーパーローンは、自身の都合に合わせて4つの日程から自動引き落とし日を選択して返済できるのが特徴です。

| 選択できる返済日 | 1日、12日、20日、27日 ※27日は楽天銀行の口座のみ選択可能 |

|---|---|

| 返済額 | 残高スライドリボルビング返済D:2,000円~100,000円 |

| 返済口座に指定できる金融機関 | 一部を除く都市銀行・地方銀行・信託銀行・信用金庫・労働金庫・農業協同組合 【登録できない金融機関】ゆうちょ銀行・大和ネクスト銀行・ローソン銀行・GMOあおぞらネット銀行 【返済日1日・20日を指定できない金融機関】auじぶん銀行 【返済日12日を指定できない金融機関】静岡中央銀行・沖縄海邦銀行・商工組合中央金庫 |

ただし、27日を選択できるのは、楽天銀行を引落口座に指定している場合のみです。

引落口座に指定している金融機関によっては、選択できない返済日もあるので注意をしないといけません。

毎月の返済額は残高に応じて変わり、返済日の15日前に請求額が確定します。

楽天銀行スーパーローンの返済口座には、一部を除く多くの金融機関を指定することが可能です。

また、楽天銀行スーパーローンは、月々の口座引落以外に「随時返済」をすることもできます。

毎月の返済とは別に、余裕がある時に追加して返済を行うことで、元本が早く減るため長期的に見た場合に予定より総返済額が減る可能性があります。

楽天銀行スーパーローンで利用できる随時返済の方法は以下の3つです。

- 提携ATM返済

- インターネット返済

- 振込返済

随時返済をする場合、楽天銀行への事前・事後報告は必要ありません。

適用金利は審査の結果でわかった利用限度額によって決まる

楽天銀行スーパーローンで適用される金利は、審査の結果からわかる利用限度額によって定められます。

以下の表では、通常時の利用限度額に対する適用金利です。

| 利用限度額 | 借入利率(年利) |

|---|---|

| 800万円 | 年1.9%~4.5% |

| 600万円以上800万円未満 | 年2.0%~7.8% |

| 500万円以上600万円未満 | 年2.5%~7.8% |

| 350万円以上500万円未満 | 年2.9%~8.9% |

| 300万円以上350万円未満 | 年2.9%~12.5% |

| 200万円以上300万円未満 | 年3.9%~14.5% |

| 100万円以上200万円未満 | 年6.6%~14.5% |

| 10万円以上100万円未満 | 年14.5% |

楽天銀行スーパーローンの金利は変動金利のため、金融情勢によって適用金利に変更が加わる可能性があります。

また、キャンペーンが適用されている場合は、金利が下がることがあります。