「審査なしで即日にお金を借りられる方法はある?」

「ブラックリスト入りしているからカードローンでお金を借りられるか不安…」

このような悩みを抱えている方もいるのではないでしょうか。

お金を借りる方法には消費者金融や金融機関が提供するカードローンから、国がお金を貸してくれる公的融資まで幅広い方法があります。

即日融資を受けられる方法から、審査なしでお金を借りられる方法まであるため、以下のポイントに注意して自分に合う借り入れ方法を選ぶことが大切です。

- 消費者金融カードローンなら最短20分ほどで即日融資

- 既に借り入れがある場合は借り換えローンやおまとめローン

- 審査なしの借入方法なら無職やブラックでも借り入れ可能

※項目タップで詳細部分へスクロールします。

融資スピードや対象者を確認せずに利用すると、お金を借りるまでに時間がかかったり、条件が合わず借り入れできなかったりする場合もあります。

希望通りにお金を借りるためにも、自分に合う借り入れ方法を選択しましょう。

また、本記事ではお金を借りる際に知っておきたい賃金業法や銀行法、総量規制などの基礎知識もわかりやすく解説しているのでぜひ目を通してみてください。

今すぐお金を借りたいという方は、以下の消費者金融カードローンをチェックしてみましょう。

- 消費者金融カードローンなら最短20分ほどで借り入れ可能

- 「電話連絡なし」「郵送物なし」なら周りの人にバレにくい

- アコムは即日融資に対応しており最短20分でお金を借りることができます

- Web完結でスマホ・PCから簡単申し込み可能

\最大30日間利息0円で借り入れ可能!/

当コンテンツについて

当コンテンツはアフィリエイトプログラムによる商品紹介が含まれており、当コンテンツを経由してサービスの申し込みや利用をすることで提携先企業から報酬を受ける場合があります。

当コンテンツは運営者が定めるプライバシーポリシーに基づいていて作成されています。

当コンテンツはmaneoマーケット株式会社が作成・管理しています。

当コンテンツはファイナンシャルプランナーの監修の基で公開されています。

宮野茉莉子

1984年生まれ。東京女子大学卒業後、野村證券に入社。ファイナンシャルプランナーとして活躍。2011年よりフリーランスでライターとして活動し、マネー分野の記事を執筆している。

得意分野:金融商品、投資

資格:2級FP技能士、証券外務員一種、中学高校社会科教員免許

お金を借りる方法一覧!即日や審査なしで借りられる方法を紹介

今すぐにお金が必要な場合や審査なしでお金を借りたい場合など、状況によって適した借入方法は異なります。

結論から述べると、お金を借りる際は「融資までのスピード」や「借入金額」を比較して、適した借入方法を選ぶことが大切です。

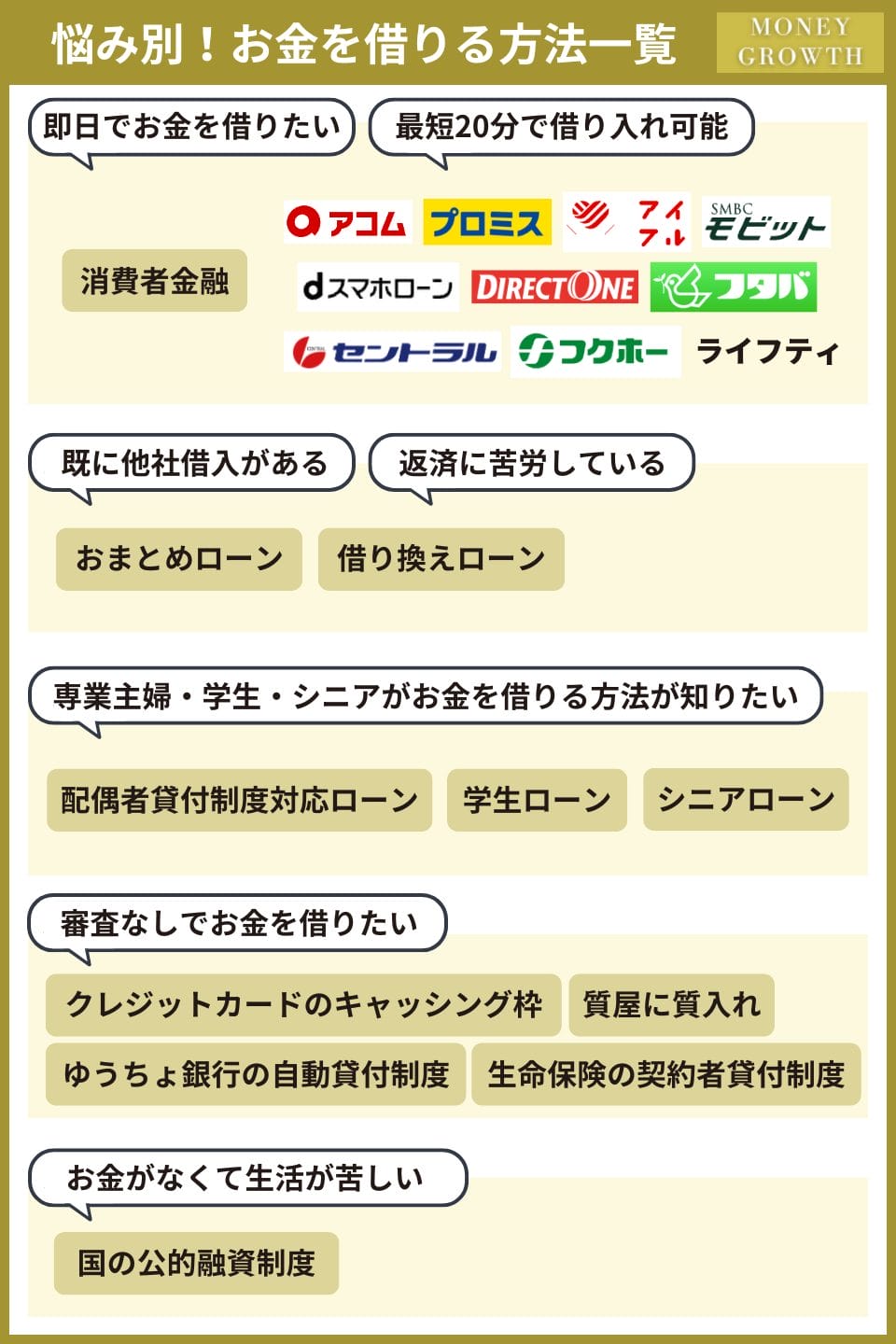

以下に本記事で紹介するお金を借りる方法一覧をまとめました。

| 状況 | お金を借りる方法 |

|---|---|

| 即日でお金を借りたい方 | 最短20分ほどで即日融資可能 消費者金融カードローンでお金を借りる |

| 審査に通るか不安な方 | 大手より審査難易度が低めな 中小消費者金融カードローンでお金を借りる |

| 他社借入があり審査に通りづらい方 | 借り換えローンで今ある返済を楽にする おまとめローンで借り入れを1本化する |

| 専業主婦で カードローンを利用したい方 | 配偶者貸付対応のカードローンを利用する |

| 学生(18歳以上)で カードローンを利用したい方 | 学生ローンを利用する |

| シニア(60歳以上)で カードローンを利用したい方 | シニアローンを利用する |

| 審査なしで お金を借りたい方 | ・親や友達からお金を借りる ・クレジットカードのキャッシング枠で お金を借りる(即日借入可能!) ・質屋でお金を借りる (即日借入可能!) ・生命保険でお金を借りる ・郵便局(ゆうちょ銀行)からお金を借りる ・会社からお金を借りる(従業員貸付制度) ・後払いアプリでお金を借りる |

例えば、今すぐにお金を借りたい方には、最短20分ほどで即日融資を受けられる消費者金融カードローンが適しています。

ただし、カードローンで融資を受けるためには審査が必ず行われるため、「無職で収入がない」「ブラックリスト入りしている」という方は利用できません。

カードローンを利用できない方は、審査なしでお金を借りる方法を検討する必要があります。

審査なしでお金を借りる方法にも、質屋への質入れやゆうちょ銀行の貯金担保自動貸付など種類があるので、自分の状況に合った借り入れ方法を探してみてください。

即日融資を受けられるおすすめ消費者金融カードローン5選

「今すぐお金を借りたい」という方は、消費者金融カードローンの利用を検討しましょう。

カードローンには「消費者金融系」「銀行系」「信販・クレジット系」の3タイプがあり、その中で消費者金融のみ即日融資に対応しています。

以下にそれぞれの違いを以下にまとめました。

| 特徴 | 消費者金融 | 銀行 | 信販・クレジット |

|---|---|---|---|

| 融資時間 | 最短即日 | 1〜2週間 | 1週間程度 |

| 金利 | 年3.0%~18.0% | 年2.0%~14.0% | 年2.0%~18.0% |

消費者金融カードローンの審査は20分程度で完了するため、申込当日にお金を借りることもできます。

ここからは今すぐお金を借りたいという方向けの、おすすめの消費者金融カードローンを紹介します。

借入時は審査に通過する必要がありますが、条件を満たしていれば最短即日融資を受けられる可能性が高いです。

・返済能力があるかどうか

・安定した収入があるか

・借り入れ希望金額が高すぎないか

・他社借入はないか

・ローン延滞などの履歴はないか

消費者金融カードローンの中には、電話での在籍確認や自宅への郵送物がなく、会社や家族にバレずにお金を借りられるものもあります。

まずは即日融資に対応したおすすめのカードローンを表にまとめたので、ぜひチェックしてみてください。

| 名称 | アイフル | アコム | プロミス | SMBCモビット | dスマホローン |

|---|---|---|---|---|---|

| おすすめ度 | |||||

| 通過率 | 36.1%※1 | 40.6%※2 | 36.9%※3 | 非公開 | 非公開 |

| 審査スピード | 最短18分※ | 最短20分※ | 最短3分 | 最短15分 | 最短即日※2 |

| 融資スピード | 最短18分※ (即日融資可能) | 最短20分※ (即日融資可能) | 最短3分 (即日融資可能) | 最短15分 | 最短即日※3 |

| 即日融資可能な 申込時間 | 9:00〜21:00 | 9:00〜21:00 | 9:00〜21:00 | 9:00〜21:00 | 9:00〜17:00 ※土日・祝日は除く |

| 金利 | 年3.0%~年18.0% | 年3.0%~年18.0% | 年4.5%~年17.8% | 年3.0%~年18.0% | 0.9%〜17.9%※4 |

| 限度額 | 1万円〜800万円 | 1万円〜800万円 | 1万円〜500万円 | 1万円〜800万円 | 1万円〜300万円 |

| バレにくさ | ◎ | ◎ | ◎ | ◎ | ⚪︎ |

| 申込年齢 | 20歳〜69歳以下 | 20歳以上 | 18歳以上74歳以下 | 20歳以上74歳以下 | 20歳〜68歳以下 |

| Web完結 | 可能 | 可能 | 可能 | 可能 | 可能 |

| 無利息期間 | 30日間 | 30日間 | 30日間 | ー | ー |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | ー |

※状況によってはご希望に添えない場合があります。

※1:出典:アイフル月次データ

※2:出典:アコムマンスリーレポート

※3:出典:SMBCコンシューマーファイナンス月次営業指標

※4:ドコモの対象サービス利用者は最大3.0%金利が優遇されます。

ここからは各カードローン会社の特徴を解説するので、今すぐにお金を借りたいという方はぜひ目を通してみてください。

アコムは審査通過率が40.6%と高い

- 審査通過率が40.6%と高め

- WEB申し込みであれば最短20分で借り入れ可能

- 初回利用の場合は30日間無利息

アコムは審査通過率が40.6%と高く、比較的審査に通りやすいカードローンといえます。

審査が甘いという訳ではありませんが、申込者の約半数が成約しているため、審査に不安がある方でも利用しやすいでしょう。

審査は最短20分で完了でき、即日融資を受けることが可能です。

初回利用の場合は30日間の無利息サービスが適用されるため、利息を抑えてお金を借りたい方はチェックしてみてください。

| 審査通過率 | 40.6% |

|---|---|

| 審査スピード | 最短20分※ |

| 融資スピード | 最短20分※ |

| 即日融資可能な 申込時間 | 9:00〜21:00 |

| 金利 | 年3.0%〜年18.0% |

| 申込条件 | 20歳以上の方 収入が安定している方 アコムが定めた審査基準を満たす方 |

| 無利息期間 | 最大30日間 |

| 限度額 | 1万円〜800万円 |

| 勤務先への電話連絡 | 原則なし |

| 郵送物 | 原則なし |

※状況によってはご希望に添えない場合があります。

\最大30日間利息0円で借り入れ可能!/

アイフルは最短18分で借り入れできる

- 最短18分でお金を借りられる

- 在籍確認なしで土日も借り入れ可能

- コンビニATMで借り入れできる

アイフルは最短18分でお金を借りられるカードローンです。

電話での在籍確認を原則なしとしているため、職場がお休みの土日でも借り入れできます。

専用アプリを利用すればコンビニATMからカードレスで借り入れでき、深夜でもお金を借りられるのが特徴です。

アイフルを初めて利用する場合は30日間の無利息サービスが適用されるため、返済額をできるだけ抑えたい方はチェックしてみてください。

| 審査通過率 | 36.1% |

|---|---|

| 審査スピード | 最短18分※ |

| 融資スピード | 最短18分※ |

| 即日融資可能な 申込時間 | 9:00〜21:00 |

| 金利 | 3.0%〜18.0% |

| 申込条件 | 満20歳〜満69歳 収入が安定している方 返済スキルを十分に持ち合わせている方 |

| 無利息期間 | 最大30日間 |

| 限度額 | 1万円〜800万円 |

| 勤務先への電話連絡 | 原則なし |

| 郵送物 | 原則なし |

※状況によってはご希望に添えない場合があります。

最大30日間利息0円!

\最短18分でお金を借りられる/

プロミスはアルバイトやパートでも最短3分で借り入れできる

- 最短3分で借り入れできる

- 安定した収入があればアルバイトやパートでも借り入れできる

- 申し込みから借り入れまでアプリで完結できる

プロミスは最短3分で借り入れできるスピード感が人気のカードローンです。

安定した収入があれば、アルバイトやパートでも契約でき、最短即日で融資を受けられます。

最短即日融資を受けたい場合は9:00〜21:00までに申し込みを行う必要があります。

申し込み自体は24時間可能ですが、9:00〜21:00の時間外に申し込むと審査が翌日に回され、即日融資を受けられない可能性が高いため注意が必要です。

プロミスは申し込みから借り入れまでアプリで完結でき、店舗に出向く手間がかからない点も魅力といえます。

| 審査通過率 | 36.9% |

|---|---|

| 審査スピード | 最短3分※ |

| 融資スピード | 最短3分※ |

| 即日融資可能な 申込時間 | 9:00〜21:00 |

| 金利 | 年4.5%~年17.8% |

| 申込条件 | 満18歳〜満74歳 収入が安定している方 返済スキルを十分に持ち合わせている方 |

| 無利息期間 | 最大30日間 |

| 限度額 | 1万円〜500万円 |

| 勤務先への電話連絡 | 原則なし |

| 郵送物 | 原則なし |

※状況によってはご希望に添えない場合があります。

最短3分で借入可能

\30日間利息0円!/

SMBCモビットはWEB完結申込で電話連絡と郵送物がないと好評

- 最短10秒で簡易審査できる

- 審査優先サービスがある

- WEB完結申し込みで電話連絡や郵送物なし

SMBCモビットはすぐにお金を借りられるか知りたい方におすすめのカードローンです。

簡易審査であれば最短10秒で借り入れできるか判断できます。

WEB申し込み後にコールセンターに電話し、急いでいる旨を伝えると審査を優先してもらうことが可能です。

また、WEB申し込みとした場合は会社への在籍確認や自宅への郵送物がないため、周りの人にバレずにお金を借りられます。

利息は使った分だけの日割り計算となっているため、返済費用を抑えられるのが特徴です。

| 審査通過率 | 非公開 |

|---|---|

| 審査スピード | 最短15分 |

| 融資スピード | 最短15分 |

| 即日融資可能な 申込時間 | 9:00〜21:00 |

| 金利 | 年3.0%〜年18.0% |

| 申込条件 | 満20歳〜満74歳の方 収入が安定している方 SMBCモビットが定める審査基準を満たす方 |

| 審査速度 | 最短30分 |

| 融資速度 | 最短即日 |

| 無利息期間 | なし |

| 限度額 | 1万円〜800万円 |

| 勤務先への電話連絡 | WEB完結申込でなし |

| 郵送物 | WEB完結申込でなし |

※状況によってはご希望に添えない場合があります。

最短15分で融資可能!

\WEB完結申込で電話連絡・郵送物なし/

dスマホローンはドコモユーザーであれば金利優遇を受けられる

- スマホがあれば電子マネーですぐにお金を借りられる

- d払い残高へのチャージであれば手数料がかからない

- ドコモサービスユーザーであれば最大3.0%の金利優遇を受けられる

dスマホローンは株式会社NTTドコモが提供しているカードローンで、電子マネーに対応しているのが特徴です。

スマホがあれば電子マネーですぐにお金を借りられるため、店舗やATMに出向く必要がありません。

またd払い残高へのチャージであれば手数料が無料で、追加費用を抑えてお金を借りられます。

さらにドコモサービスユーザーであれば最大3.0%の金利優遇を受けられ、返済額を抑えられるのが魅力です。

| 審査通過率 | 非公開 |

|---|---|

| 審査スピード | 最短即日※1 |

| 融資スピード | 最短即日※1 |

| 即日融資可能な 申込時間 | 9:00〜17:00 (土日・祝日は除く) |

| 金利 | 0.9〜17.9% ※2 |

| 申込条件 | 申込時の年齢が満20歳以上満68歳以下 |

| 無利息期間 | なし |

| 限度額 | 1万円〜300万円 |

| 勤務先への電話連絡 | あり |

| 郵送物 | なし |

※1:状況によってはご希望に添えない場合があります。

※2:優遇適用後金利 0.9%〜17.9%(実質年率)/基準金利 3.9%〜17.9%(実質年率) ドコモ回線などの利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトで確認できます。

無職やブラックリスト入りでも審査なしでお金を借りられる方法7選

ここまでカードローンでお金を借りる方法を解説してきましたが、どのローン会社を利用してもお金を借りるためには必ず審査が行われます。

そのため、収入がない無職の方や、過去に延滞の記録があるなどの理由からブラックリスト入りしている方は審査に通らずお金を借りられません。

ここでは以下のような無職がお金を借りることができる方法を7つチェックしていきます。

ひとつずつ解説するので、自分が利用できそうな方法を探してみてください。

親や友達から借りる

審査なしでお金を借りたい場合は、親や友達からお金を借りられないか検討しましょう。

親や友達からであれば、審査なしでお金を借りることが可能です。

ただ、身近な人からお金を借りる場合は、返済遅れなどから人間関係のトラブルに発展しないよう以下のポイントに注意する必要があります。

- 返済期限を決めて確実に返済する

- 利子をつけて返済する

- 借用書を用意する

これらのポイントを守ることで、お金を借りる際に人間関係のトラブルを防止できるでしょう。

親からお金を借りる場合でも友達からお金を借りる場合でも、借用書を用意することで返済の意思がある誠実さを証明できます。

また、身近な人からお金を借りる場合、110万円を超えた金額を借りると贈与税の対象になるため注意が必要です。

贈与税は、一人の人が1月1日から12月31日までの1年間に贈与を受けた財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。したがって、1年間に贈与を受けた財産の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です。)。

引用元:国税庁「No.4402 贈与税がかかる場合」

さらに、人間関係のトラブルに発展しないためには、お金を借りる理由も重要なポイントといえます。

例えば「生活費が足りなくなってしまった」「冠婚葬祭でまとまったお金が必要」などの理由であれば、お金を借りやすいでしょう。

人間関係を悪化させずお金を借りるためにも、お金を借りる理由や頼み方も事前に考えることが大切です。

クレジットカードのキャッシング枠を利用する

カードローンでお金を借りられない場合は、クレジットカードのキャッシング枠を利用できないか確認しましょう。

クレジットカードは買い物に利用する「ショッピング枠」のほかに、お金を借りられる「キャッシング枠」が設けられています。

すでにキャッシング枠が付帯していれば、審査なしでクレジットカードでお金を借りることができます。

クレジットカードを持っていない方や、キャッシング機能が付帯していないカードを持っている方は、審査が必要になるため他の方法を検討した方が良いでしょう。

また、クレジットカードのキャッシングはカードローンと比べて金利が高く、利用限度額が少ないというデメリットがあります。

| 項目 | キャッシング | カードローン |

|---|---|---|

| 即日性 | 1週間 | 最短20分 |

| 用途 | 年15.0%〜18.0% | 年3.0%〜18.0% |

| 限度額 | 50万〜100万円 | 1万〜800万円 |

| 返済方法 | 口座振替 | 口座振替 インターネット返済 振り込み スマホアプリ ATMから返済 |

長期間の融資を希望する方や高額融資を受けたい方は、利用できそうなカードローンがないかもう一度確認してみましょう。

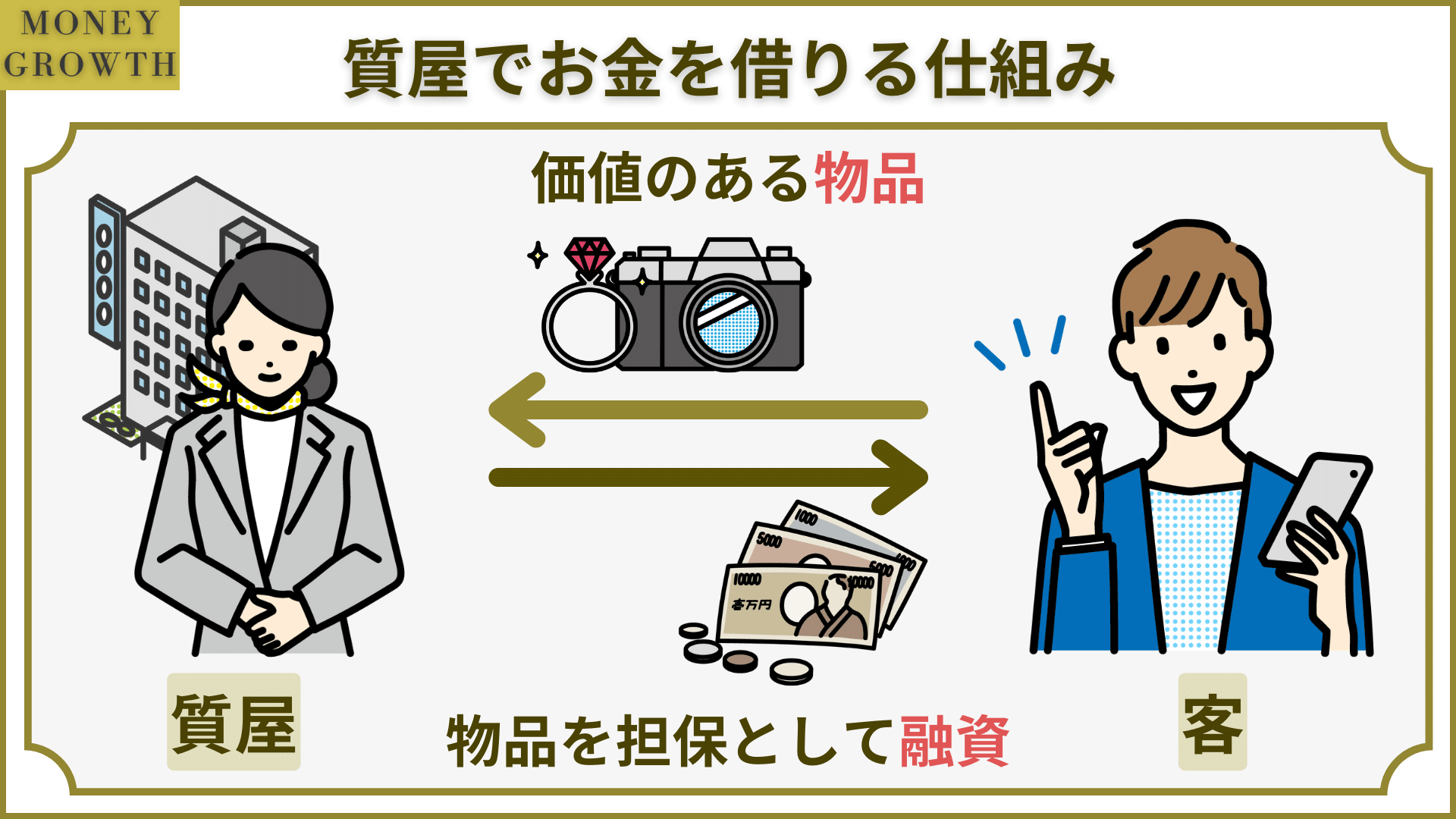

質屋で物品を担保にお金を借りる

質屋への質入れを利用すると、無職の方やブラックリスト入りしている方でも審査なしでお金を借りられます。

これは、カードローンのように信用情報を担保にするのではなく、預けたバックや財布など買取対象商品を担保にする仕組みだからです。

質屋でお金を借りる流れを以下にまとめました。

- 質屋に物品を預ける

- 物品の査定を受ける

- 査定価格の7〜8割程度の借り入れを受ける

- 返済期限内に返済すると物品が戻ってくる

- 返済期限をすぎると物品が売却される

質屋に物品を預けると、査定額の7〜8割程度のお金を借りられます。

お金を借りる際には、現金と一緒に返済期限などが記載された質札が渡されます。

期限内に返済を終えると、物品を返却してもらうことが可能です。

反対に、期限内に返済を終えられないと、物品が売却されるだけのため返済期限が延長されることはありません。

質屋に預けられる物品には以下のようなものがあります。

| 物品 | 査定相場 |

|---|---|

| バッグ | 10,000円〜1,200,000以上 |

| 腕時計 | 10,000円〜5,000,000円以上 |

| 指輪 | 10,000円〜5,000,000円以上 |

| ネックレス | 10,000円〜5,000,000円以上 |

| スマートフォン | 20,000円〜50,000円 |

| ゲーム機 | 10,000円〜30,000円 |

※ブランドや状態によって査定価格は異なります。

質屋は質屋営業法により金利を年109.5%まで設定できるため、返済価格が高額になる可能性があります。

また、物品によってはお金を借りられなかったり、査定額が高額すぎると即日融資を受けられなかったりする場合もあるため注意が必要です。

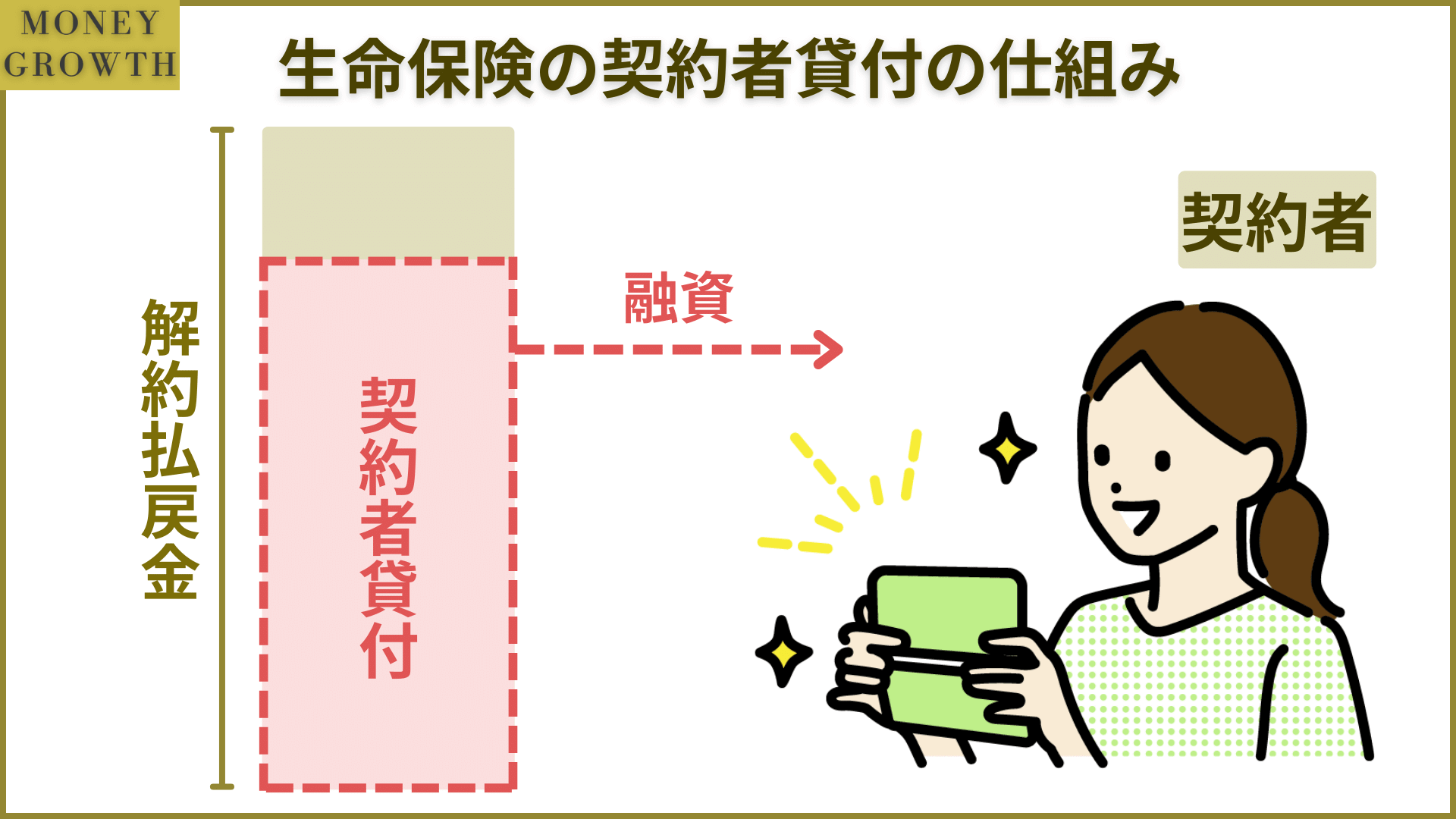

生命保険の解約返戻金を前借りする

生命保険のような積立型保険を利用している方は、解約返戻金を担保にお金を借りられる「契約者貸付制度」を利用できます。

生命保険でお金を借りる際は、解約返戻金の7〜8割程度の金額を借りることが可能です。

以下に契約者貸付制度の特徴をまとめました。

- 保険を継続したままお金を借りられる

- 金利が年2.0%〜6.0%と低め

- 総量規制の対象外のため賃金業者からお金を借りていても利用できる

- 毎月返済する「定期返済」ではなく好きなタイミングで返済できる

- 返済しないと保険が失効してしまう

契約者貸付制度は、保険を継続したまま借り入れができ、他の借入方法より金利が低めという特徴があります

| 項目 | 金利(実質年率) |

|---|---|

| 契約者貸付制度 | 年2.0%~6.0% |

| カードローン | 年3.0%〜18.0% |

| キャッシング | 年15.0%〜18.0% |

また、契約者貸付制度は総量規制の対象外のため、賃金業者から借り入れを受けていても利用することが可能です。

借入限度額は解約返戻金の7〜8割程度ですが、借入金額と利子の合計が解約返戻金を超えてしまうと保険が失効してしまうため注意しましょう。

郵便局の定期貯金を担保にお金を借りる

ゆうちょ銀行を利用していて「定期貯金」や「定額貯金」がある方は、「自動貸付」を利用して郵便局でお金を借りることができます。

自動貸付とは、自分で積み立てた定期貯金や定額貯金を担保にお金を借りる方法です。

既に定期貯金や定額貯金があれば利用できるため、無職の方や学生などでもお金を借りられます。

以下に自動貸付の概要をまとめました。

| 貸付期間 | 貸付の日から2年 |

|---|---|

| 貸付回数 | 制限なし |

| 貸付金利 | 【担保定額貯金を担保にする場合】 返済時の約定金利(%)+0.25% 【担保定期預金を担保にする場合】 預入時の約定金利(%)+0.5% |

金利は契約時に決められますが、カードローンやキャッシングよりも低金利なため、返済の負担が少ないのが特徴です。

もし、返済ができずにいると定期貯金が解約されてしまうため、利用時は注意しましょう。

従業員貸付制度で会社からお金を借りる

「正社員として働いているけど、ブラックリスト入りしていてカードローンを利用できない」という方は、「従業員貸付制度」を利用できないか検討しましょう。

従業員貸付制度とは会社の福利厚生のひとつで、正社員が在籍している会社からお金を借りられる制度のことです。

会社の総務や経理担当者が、申込者の勤務態度や勤続年数から融資できるか判断しています。

「ブラックリスト入りしていないか」などの信用情報までは確認されないため、カードローンを利用できない方でもお金を借りられます。

ただし、資金使途には制限があり、借りたお金を趣味や遊びに使うことはできません。

- ケガや病気で入院する場合にかかる費用

- 冠婚葬祭にかかる費用

- 出産にかかる費用

- 地震や洪水などの天災で家屋が破損した場合の修繕費用

- 子どもの入学・進学にかかる費用

- 空き巣や強盗などの被害に遭った場合の生活費用

従業員貸付制度は会社が定めた使い道であれば、金融機関よりも「低金利」かつ「審査が通りやすい」というメリットがあります。

役員または使用人に金銭を貸し付けた場合、その利息相当額は、次に掲げる利率によります。

(1) 会社が他から借り入れて貸し付けた場合:その借入金の利率

(2) その他の場合:貸付けを行った日の属する年に応じた次に掲げる利率

・平成22年から25年中に貸付けを行ったもの:4.3パーセント

・平成26年中に貸付けを行ったもの:1.9パーセント

・平成27年から28年中に貸付けを行ったもの:1.8パーセント

・平成29年中に貸付けを行ったもの:1.7パーセント

・平成30年から令和2年中に貸付けを行ったもの:1.6パーセント

・令和3年中に貸付けを行ったもの:1.0パーセント

・令和4年中に貸付けを行ったもの:0.9パーセント

引用元:国税庁「No.2606 金銭を貸し付けたとき」

ただし、福利厚生ということもあり正社員でなければ利用することができず、勤務先にお金を借りることが知られてしまいます。

会社にバレずにお金を借りたい方は他の借入方法を検討しましょう。

また、会社に所属して働いている方であれば、給料を前借りできる場合もあります。

労働基準法第25条では非常時(出産、結婚、病気、災害等)について、給料日前でも給料を払うように定めています。

引用元:厚生労働省「従業員が給料を前借りしたいと申し出てきました。前借りの前例がないので、どのようにすればいいか教えてください。」

しかし、この条文で定めているのは、既に行った労働に対して給料日前でも支払うように定めているのであって、これから行う予定の労働に対して給料を払うように求めているものではありません。従って、前借りに応じる義務はありません。

前借りした給料には利息がかからないため、他の借入方法より返済額を抑えることが可能です。

お金が足りなくて緊急度が高い場合は、会社に相談して給料を前借りできないか確認してみましょう。

後払いアプリを利用する

「買い物をしたいのにお金が足りない」という場合は「後払いアプリ」を利用するのがおすすめです。

後払いアプリは現金をキャッシングできるわけではありませんが、今お金がなくても後払いで返済することを前提にお金を使うことができます。

利用から支払いまでの流れは、クレジットカードと同じと考えると分かりやすいでしょう。

以下では、アプリでお金を借りることができるおすすめのサービスをまとめているのでぜひ参考にしてください。

- Paidy

- バンドルカード

- atone

後払いアプリはスマホがあれば利用できるため、周りにバレたくないという方でも利用しやすいでしょう。

【悩み別】カードローンの選び方を解説

「大手消費者金融カードローンの審査に通るか不安」という方もいるでしょう。

そのような方は、大手より審査に融通を利かせてくれる「中小消費者金融カードローン」がおすすめです。

また、カードローンには「借り換えローン」「おまとめローン」などの仕組みもあり、今ある返済額を整理することで審査が通りやすくなる仕組みもあります。

ここでは審査に落ちる悩み事におすすめのカードローンを紹介します。

- 大手消費者金融の審査に落ちてしまった

→大手より審査難易度が低めな中小消費者金融カードローンを選ぶ - 既にある借り入れを返済できず新たなカードローンの審査に通らない

→借り換えローンで返済を楽にする - 既に2社以上から借り入れしていて審査に通らない

→おまとめローンで借入先を1社にまとめる - 専業主婦で収入がないため審査に通らない

→配偶者貸付を利用できるカードローンを選ぶ - 学生のため審査に通らない

→学生でもお金を借りられる学生ローンを選ぶ - 高齢のため審査に通らない

→高齢者でもお金を借りられるシニアローンを選ぶ

ここからはそれぞれの借り入れ方法の特徴を解説するので、自分の悩みに該当する項目を参考にしてください。

中小消費者金融カードローン

「即日融資を受けたいけれど、大手消費者金融の審査に落ちてしまった」という方は「中小消費者金融カードローン」の利用を検討しましょう。

中小消費者金融は個人の事情を配慮して審査してくれる傾向があり、機械的な審査を行っている大手消費者金融より審査難易度が低いといわれています。

実際に、中小消費者金融の中にはカードローンの他社借入が4社以内であれば、既に借り入れをしていても利用できるカードローンも存在します。

当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。

引用元:フタバ

「大手消費者金融と比べて金利が高め」というデメリットはありますが、審査に通れば即日融資を受けることが可能です。

以下に代表的な中小消費者金融の金利や融資スピードをまとめました。

| 金利 | 融資速度 | 限度額 | |

|---|---|---|---|

ダイレクトワン | 4.9%~18.0% | 最短30分 | 1〜300万円 |

セントラル | 4.8%~18.0% | 最短即日 | 1〜300万円 |

| ライフティ | 8.0%~20.0% | 最短1〜2営業日 | 1,000〜500万円 |

フクホー | 7.3%~18.0% | 最短即日 | 5〜200万 |

フタバ | 14.959%~19.945% | 最短即日 | 1〜50万円 |

中小消費者金融を利用する際の注意点は、誤って違法業者を利用しないようにすることです。

大手消費者金融と比べて認知度が低めなため、よく調べずに利用すると正規の賃金業者ではない可能性があります。

正規の賃金業者かどうかは金融庁の登録貸金業者情報検索サービスから確認できるので、利用時はチェックしてみてください。

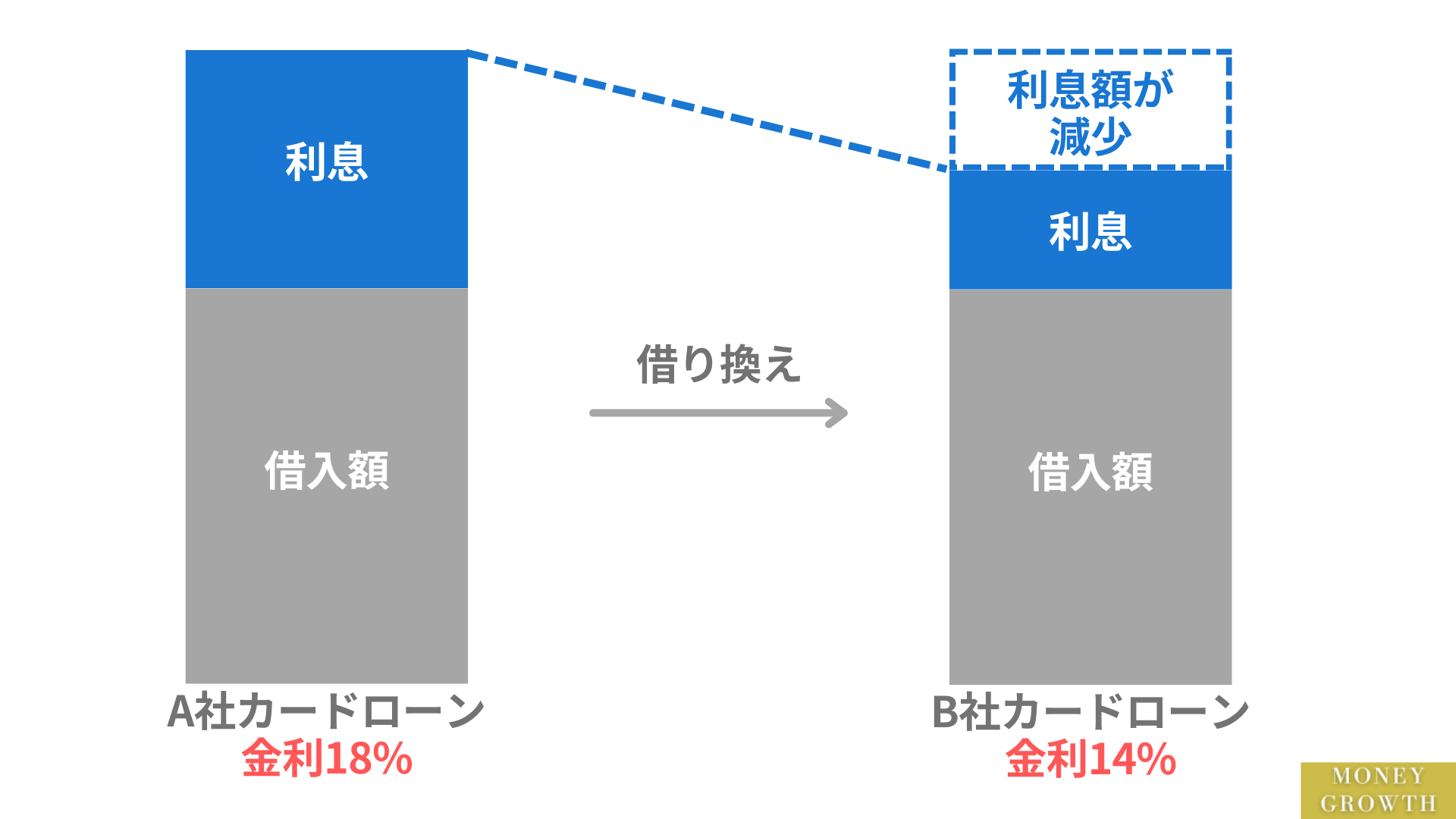

借り換えローン

既にカードローン会社から借り入れを受けているという方は、「借り換えローン」の利用を検討しましょう。

借り換えローンとは、現在契約しているカードローンからより金利が低いカードローンへ借り換えるローン商品のことです。

例えば、A社から借り入れをしている方がより金利が低いB社から融資を受け、その借入金でA社に完済するとします。

A社に完済した後は、B社に低い金利で返済できるようになり、返済の負担を軽減することが可能です。

カードローンの審査は返済残高が大きいほど通りづらくなる傾向があります。

既に融資を受けていて他のカードローン会社からさらにお金を借りたい場合は、借り換えローンを利用し、まずは今ある返済額を完済することに集中しましょう。

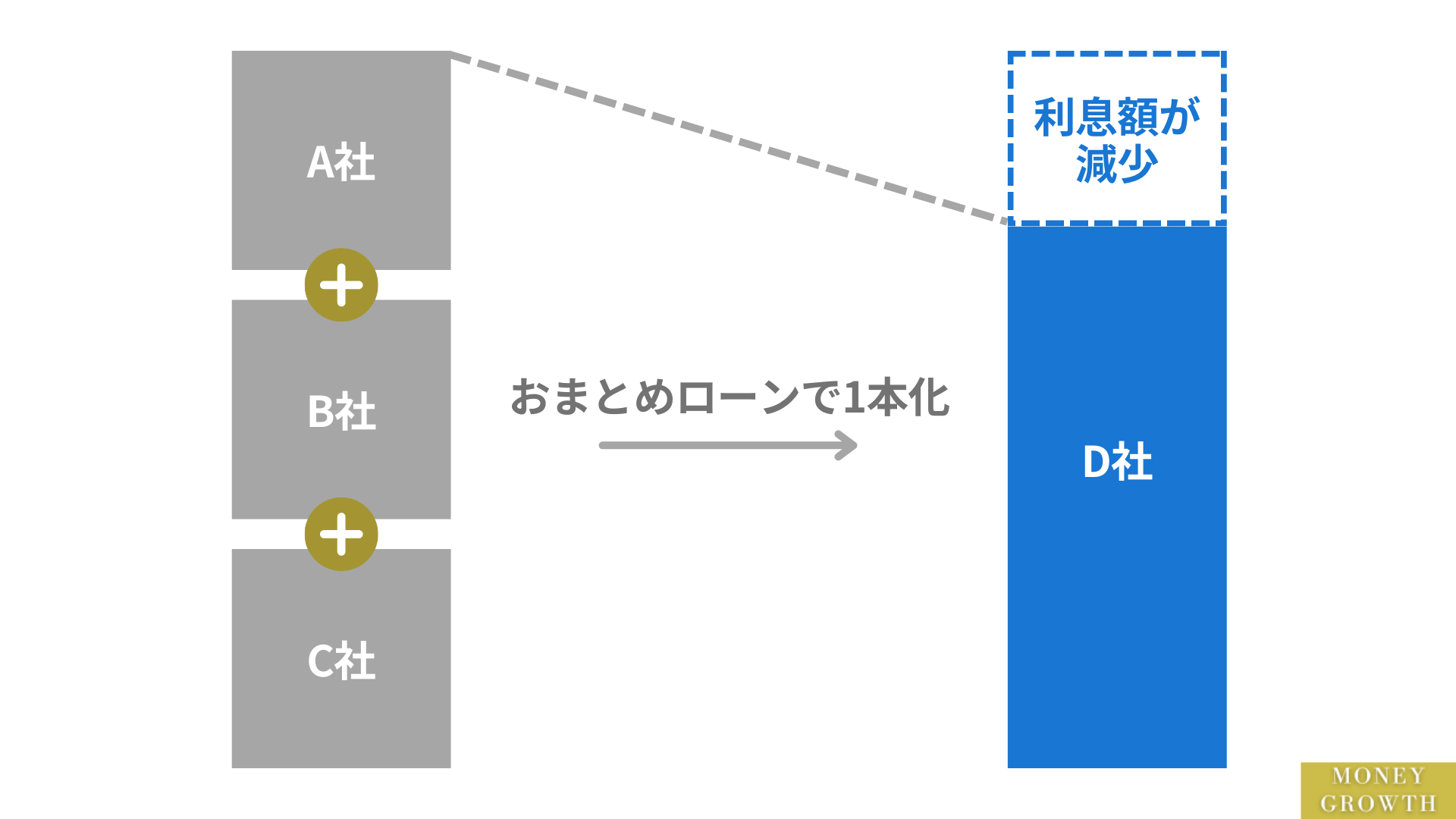

おまとめローン

既に2社以上からお金を借りていて、審査に落ちてしまうという方は「おまとめローン」を利用するのがおすすめです。

おまとめローンとは2社以上ある借入先を1本化する方法のことをいいます。

以下におまとめローンの特徴をまとめました。

- 借入先が1本化され返済管理が楽になる

- 総量規制を超えた借り入れが可能になる

- 金利を下げられる可能性がある

おまとめローンを利用すると返済管理が楽になるだけでなく、総量規制の対象外となるため年収の3分の1以上を借り入れられるようになります。

また、カードローンは利息制限法により借入金額ごとに上限金利が定められており、1社からの借入金額が大きくなることで上限金利を下げることも可能です。

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分三 元本の額が百万円以上の場合 年一割五分

引用元:e-GOV法令検索「利息制限法」

以下におすすめのおまとめローンをまとめているのでぜひ参考にしてください。

| 金利 | 限度額 | 返済期間 | 他社解約 | |

|---|---|---|---|---|

| アイフル おまとめMAX | 年3.0%〜年17.5% | 800万円 | 最長10年 | 不要 |

| プロミス おまとめローン | 年6.3%〜年17.8% | 300万円 | 最長10年 | 不要 |

| アコム 借換え専用ローン | 年7.7%〜年18.0% | 300万円 | 最長12年3ヶ月 | 規定はなし |

おまとめローンは借入件数が多すぎる場合や、借入金額が大きすぎる場合は審査に落ちる可能性があるため注意が必要です。

配偶者貸付を利用できるカードローン

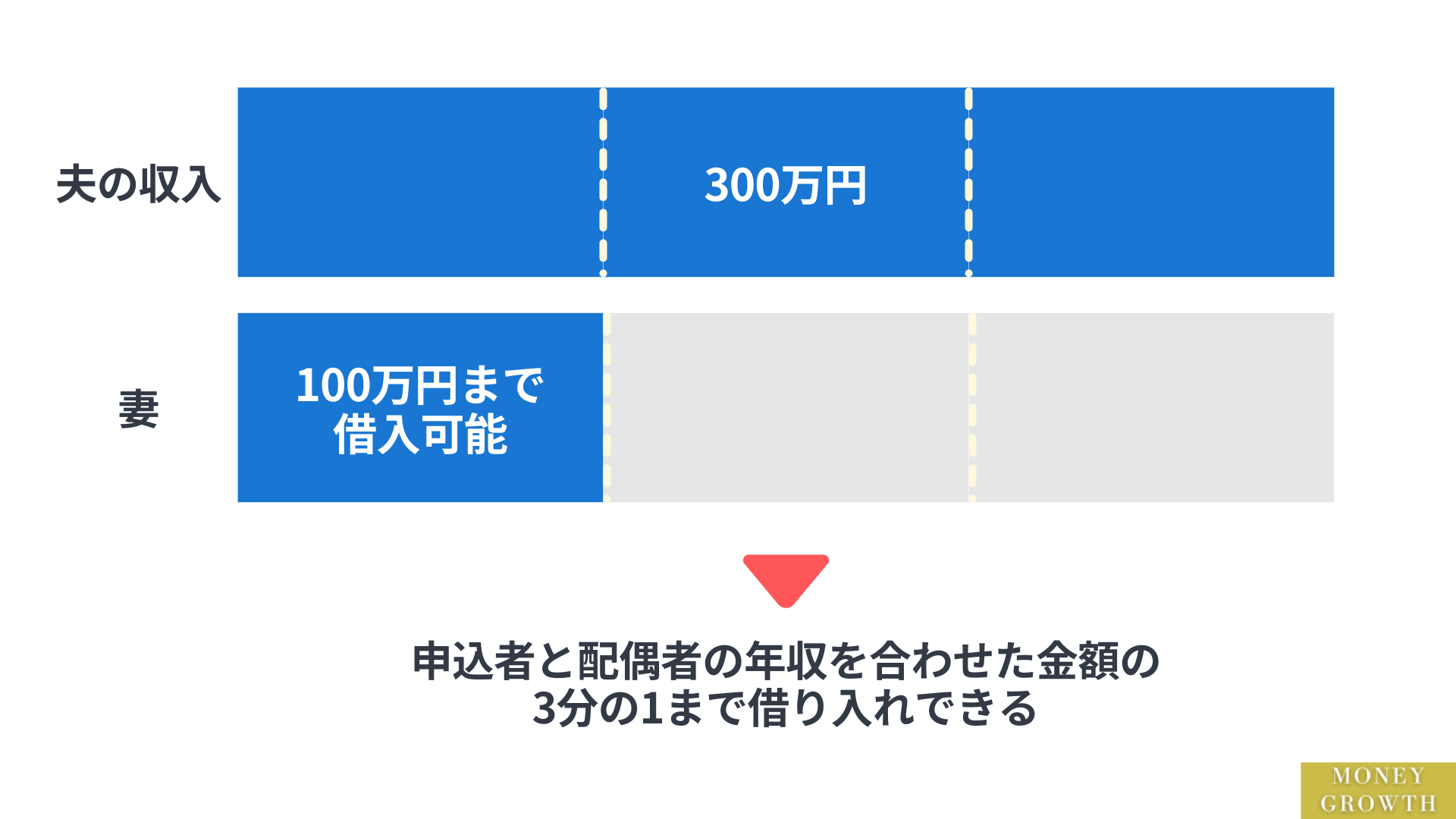

「専業主婦で収入がないから審査に通らない」と悩んでいる方は「配偶者貸付を利用できるカードローン」を選びましょう。

配偶者貸付とは、申込者と配偶者の年収を合わせた金額の3分の1まで借り入れできる制度です。

一般的なカードローンは収入がない専業主婦は利用できませんが、配偶者貸付に対応しているカードローンであれば借り入れできる可能性があります。

配偶者貸付を利用する場合は配偶者の同意が必要なため、家族にバレずにお金を借りることができません。

配偶者貸付の場合、以下の 3 つの書類が必要となる。

引用元:日本貸金業協会「貸金業法の完全施行後の影響等に関するアンケート調査報告」

①配偶者の同意書、②住民票など夫婦関係を証明するもの、③配偶者の資力を証明する書面

また、配偶者貸付以外に、専業主婦が申し込めるカードローンも複数あります。

| 限度額 | 金利 | 審査時間 | 口座開設 | |

|---|---|---|---|---|

PayPay銀行カードローン | 最大1,000万円 | 年1.59%〜年18.0% | 最短翌日 | 必要 |

イオン銀行カードローン | 50万円 ※専業主婦の場合 | 年3.8%〜年13.8% | ー | 不要 |

セブン銀行カードローン | 10〜50万円 | 年12.0%〜年15.0% | 最短翌日 | 必要 |

「家族にバレずにお金を借りたい」という専業主婦の方は、上記のカードローンをチェックしてみてください。

学生ローン

「学生のためなかなか審査に通らない」という方は、18歳以上の学生を対象に貸し付けを行っている「学生ローン」の利用を検討しましょう。

学生ローンは、学生がお金を借りる方法として便利に利用できるカードローンです。

一般的なカードローンは未成年がお金を借りる際に親の同意が必要ですが、学生ローンは親の同意なしで利用できるものがあります。

| 申込対象 | 限度額 | 金利 | 親の同意 | |

|---|---|---|---|---|

| カレッジ | 18歳以上の学生 | 最大50万円 | 年17.0% | 不要 |

| マルイ | 高校・高専・大学・大学院・短大・専門学校などに在学中の方 | 1万円〜100万円 | 年12.0%~年17.0% | 不要 |

| アミーゴ | 20歳以上の学生 | 最大50万円 | 年14.40%~年16.80% | 不要 |

学生ローンは資金使途が決められていないため、借りたお金を自由に使えるというメリットがあります。

ただし、学生ローンは貸金業法の対象となるため年収の3分の1までしか借りることができず、返済に遅れると信用情報に記録されるため注意が必要です。

信用情報に問題があると将来的にクレジットカードの審査や、カードローンの審査に通りにくくなるため計画的に返済しましょう。

シニアローン

「高齢だから審査に通るカードローンがないのでは?」と感じている方もいるかと思います。

このような方は「シニアローン」の利用を検討してみましょう。

シニアローンとは、信用金庫によって展開されている高齢者がお金を借りるためのローンです。

例えば、東京信用金庫のシニアライフローンであれば、以下のような条件で融資を行っています。

| 利用対象 | 満60歳以上で、完済時満80歳以下の方 東京信用金庫に年金受取口座を持っている方 |

|---|---|

| 用途 | 1.リフォーム資金、自動車の購入資金、旅行費用など 2.消費者金融を除く金融機関や信販会社から上記の1の用途で借りているお金の借り換え |

| 融資金額 | 100万円以内 |

| 融資期間 | 6ヶ月以上10年以内 |

| 担保・保証人 | 不要 |

融資を受けるためには審査に通る必要がありますが、年金受給者でも借り入れできる可能性があるのが特徴です。

一般的なカードローンではお金を借りられないと悩んでいる高齢の方は、シニアローンを確認してみてください。

審査なしでお金を借りられるカードローンは存在しない

今すぐにお金が必要な場合「審査なしでお金を借りられるカードローンはある?」と考える方もいるでしょう。

結論から述べると、審査なしでお金を借りられるカードローンは存在せず、少額融資だとしても必ず審査が行われます。

審査なしでお金を借りられるカードローンが存在しない理由は以下の3点です。

カードローン会社は、審査を行った上で「安定した収入があり信頼性がある人」にしか融資を行いません。

そのため、無職の方やブラックリスト入りしている方は、お金を借りることは不可能です。

カードローンを利用できない方は、本記事で解説する審査なしでお金を借りる方法を確認してみてください。

本項目ではカードローンで審査が行われる理由や審査のポイントを詳しく解説するので、即日融資を受けたい方はぜひ目を通してみてください。

カードローン会社は申込者に返済能力があるか判断する義務がある

カードローン会社や金融機関は、融資を行う際に「申込者に返済能力があるかどうか」判断することを賃金業法で義務付けられています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法「e-Gov法令検索」

審査で確認される具体的な内容を以下にまとめました。

- 収入の安定性

年収・勤務形態・勤続年などから安定した収入があるか判断 - 信用情報

過去にカードローンやクレジットカードの支払いを延滞した記録がないか - 他社の借入状況

借入の合計が年収の3分の1を超えていないか確認

審査が厳格化されるまでは、ある程度の基準を満たしていれば融資を受けることが可能でした。

しかし、申込者から返済されずカードローン会社が倒産したり、借入しすぎて債務整理や自己破産に追い込まれる人が多発したため、審査が厳格化されたのです。

安定した収入があり「返済能力がある」と判断されれば、カードローンを利用してお金を借りられます。

無職の方や、過去に延滞などの記録がありブラックリスト入りしている方は、審査なしでお金を借りる方法を検討しましょう。

総量規制を超える金額を貸し付けできない

消費者金融などの賃金業者は与信審査が厳格化されており、融資できる上限金額が総量規制で決められています。

総量規制とは「年収の3分の1を超える貸し付けを行ってはいけない」と定められた法律のことです。

Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

引用元:金融庁「貸金業法Q&A」

賃金業者は申込者の年収を調べ、融資できる上限金額を確認しなければなりません。

上限金額は1社に限るものではなく、他社との借入合計を総量規制内に収める必要があるため、審査では他社の借入状況も確認されます。

また、カードローン会社には「消費者金融」「銀行」「信販・クレジット」の3タイプがありますが、賃金業法の対象となるのは消費者金融・信販・クレジット系の賃金業者のみです。

銀行カードローンは賃金業法の対象ではないため、総量規制は適用されません。

ただし、銀行カードローンは銀行法や銀行内の独自ルールを定めており、申し込み時には必ず審査が行われます。

「審査なし」と広告することは誇大広告にあたるため禁止されている

カードローン会社や金融機関は「審査なし」と広告することを賃金業法によって禁止されています。

誇大広告の禁止等

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

2 前項に定めるもののほか、貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、次に掲げる表示又は説明をしてはならない。(中略)

二 他の貸金業者の利用者又は返済能力がない者を対象として勧誘する旨の表示又は説明

三 借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明

引用元:貸金業法「e-Gov法令検索」

もし「審査なしで即日融資」「無職やブラックでも審査なしで借りられる」などの広告をしているカードローン会社をみた場合は、闇金業者だと考えたほうが良いでしょう。

闇金業者からお金を借りると、違法な上限金利を設定されたり取り立てにあったりなどのトラブルに巻き込まれる可能性があります。

審査に通るか不安だからといって、闇金業者からお金を借りるのは絶対にやめてください。