カードローンを選ぶ際は、どの金融機関が審査が甘いのか気になりますよね。

実は、銀行カードローンも消費者金カードローンも審査が甘いと断言している正規のカードローンはありません。

ただし、一般的に低金利なカードローンほど審査が厳しくなるため、消費者金融カードローンより金利が低い銀行カードローンは審査落ちのリスクがあります。

審査に落ちると信用情報に履歴が残り6ヶ月間は審査に通りにくい状況が続くため、正直なところ消費者金融カードローンのほうが失敗しにくい選択です。

カードローンの審査が不安な方は以下のフローチャートから、審査に通過できる傾向にあるかが4ステップでわかります。

審査に通る自信がない方は、以下の表から審査通過率が高い金融機関を選ぶとカードローンを細かく比較する手間が省けます。

※1)お申し込み時間や審査によりご希望に沿えない場合がございます。

※2)申込状況によっては希望に添いかねます

出典:アコムマンスリーレポート

アイフル月次データ

SMBCコンシューマーファイナンス月次営業指標

中でもアコムは審査通過率が高く、最短20分で結果がわかるため安心感を持って申し込めます。

本記事では審査が甘いカードローンがない理由や、審査に通過するコツをご紹介しているのでぜひ参考にしてください。

カードローン審査が甘い借入先は基本的にはない

貸金業者は貸金業法という法律により申込者の返済能力を確認することが義務付けられているため、審査が甘いカードローンは基本的にありません。

「審査が甘い」「審査なしで借りられる」といったカードローンは、貸金業法の16条にある広告審査に係る審査基準に違反をしているため注意が必要です。

貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない

引用:e-GOV「貸金業法」

貸金業法に従わずに「審査が甘い」「審査がない」といった表現をしている業者は違法業者であり、法外な金利や取り立てを行っている可能性が高いです。

広告・宣伝で「審査が甘い」「審査不要」などという表現を行っている業者からは、絶対にお金を借りないようにしましょう。

貸金業法第13条から申込者の返済能力の確認が必ず行われる

カードローンの審査では貸金業法第13条第1条により、申込者の返済能力を調査することが義務付けられています。

返済能力の調査は2006年に5件以上の借入がある多重債務者による経済・生活苦を原因とした自殺数が増加したことから、多重債務問題を解決することを目的に義務付けられました。

第13条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:e-GOV「貸金業法」

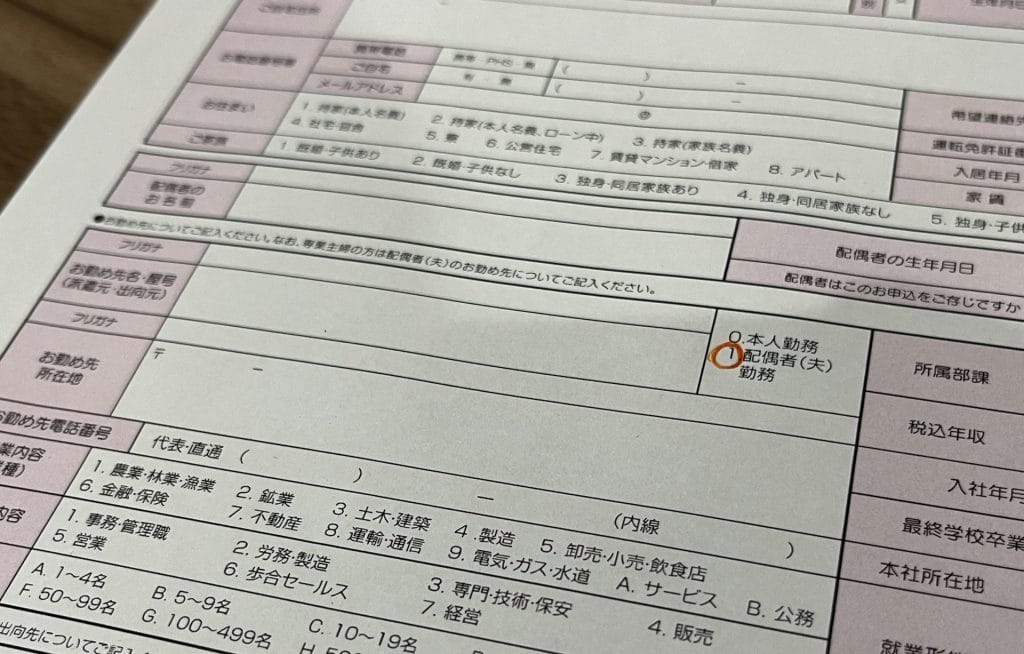

返済能力は以下の申込者の属性や信用情報などから判断されます。

- 職業

- 年収

- 雇用形態

- 勤続年数

- 家族構成

- 他社からの借り入れ

- ローンやクレジットカードの履歴

貸金業者は申込者から申告された情報と信用情報機関に登録されている信用情報をもとに審査を行っています。

年収や借入状況などを虚偽の申告をした場合は、信用情報の照会や在籍確認でバレる可能性が高いため、正しい情報を記入しましょう。

銀行カードローンは警視庁のデータベース照会が必ず行われる

カードローンの中でも銀行カードローンは審査で申込者が反社会的勢力でないかを確認するため、警視庁のデータベース照会が行われます。

警視庁へのデータベース照会は早くても1営業日かかるため、銀行カードローンが申込日当日に融資を受けることができない原因となっています。

即日融資に対応しているカードローンが審査が甘いという事実はありませんが、すぐにお金が必要な方は申込日当日に融資を受けられる消費者金融カードローンで借入しましょう。

審査通過率が高く融資まで早い大手消費者金融カードローン

消費者金融カードローンは貸金業法に基づいた審査が実施されるため、審査が甘いという事実がありませんが、借入先を検討する際は公表されている審査通過率が参考になります。

審査通過率はカードローン申込数から新規顧客として成約数が多いこと示しているため、高いほど審査通過者の割合が多いことがわかります。

以下の表では、貸金業者として金融庁に登録されているカードローンの審査通過率を比較しているのでぜひ参考にしてください。

| 審査通過率 | 申込条件 | 審査時間 | 金利(実質年率) | 無利息期間 | |

|---|---|---|---|---|---|

アコム | 37.8% | ・20歳以上 ・安定した収入がある方 ・アコムの審査基準を満たす方 ※10代は申込不可 | 最短20分※1 | 年3.0%〜年18.0% | 30日間 |

アイフル | 37.0% | ・満20歳以上69歳以下の方 ・安定した収入がある方 | 最短18分※2 | 年3.0%〜年18.0% | 30日間 |

プロミス | 36.0% | ・満18歳以上74歳以下の方 ・安定した収入がある方 ※高校生は除く | 最短3分 | 年4.5%〜年17.8% | 30日間 |

SMBCモビット | 非公開 | ・満20歳以上満74歳以下の方 ・安定した収入がある方 ・SMBCモビットの審査基準を満たす方 | 最短15分 | 年3.0%〜年18.0% | なし |

dスマホローン | 非公開 | 申込時の年齢が満20歳以上満68歳以下の方 | 最短即日 | 年0.9%~年17.9% | 最大30日間(dポイントクラブ会員のみ) |

レイク | 26.5% | ・満20歳~70歳の方 ・安定した収入がある方 | 最短15秒 | 年4.5%〜年18.0% | 契約日翌日から最大180日間(5万円まで) |

オリックスマネー | 非公開 | ・日本国内に居住の方 ・満20歳以上69歳以下の方 ・毎月定期収入がある方 | 最短60分 | 年1.5%〜年17.8% | なし |

※1)お申し込み時間や審査によりご希望に沿えない場合がございます。

※2)申込状況によっては希望に添いかねます

出典:アコムマンスリーレポート

アイフル月次データ

SMBCコンシューマーファイナンス月次営業指標

SBI新生銀行「四半期データブック 2023年6月末」

最新の審査通過率はアコム・アイフル・プロミスが公表しており、通過率からアコムが審査に不安がある方におすすめのカードローンです。

アコムは前年度8月の通過率で42.0%を記録しており、2024年8月も40%近くの通過率が予想されます。

ここからは、各消費者金融カードローンの審査や特徴についてご紹介していきます。

アコムは通過率37.8%で一社目のカードローンに選ばれることが多い

| 審査通過率 | 37.8% |

|---|---|

| 貸付利率 | 3.0%〜18.0%(実質年率) |

| 審査時間 | 最短20分※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 融資時間 | 最短20分※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 借入限度額 | 1万円〜800万円 |

| 無利息サービス | 初めての利用なら最大30日間金利が0円 |

アコムは「はじめてのアコム」というように1社目のカードローンに選ばれることが多いため審査通過率が高いようです。

アコム株式会社が公表している最新のデータでは、審査通過率が37.8%と発表されています。

つまり、新規申込者の10人中4人ほどが審査に通過しているということです。

アコムの審査通過率は審査通過率を公表している大手消費者金融カードローンの中で最も高いことがわかっています。

\最大30日間利息0円で借り入れ可能!/

プロミスは通過率36.0%かつ他社よりも低めの金利設定が特徴

| 審査通過率 | 36.0% |

|---|---|

| 貸付利率 | 4.5%〜17.8%(実質年率) |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

| 借入限度額 | 1万円〜500万円 |

| 無利息サービス | 初回利用の翌日から30日間無利息 |

プロミスは貸付利率が実質年率4.5%〜17.8%に設定されており、利率の上限が低いことが特徴のカードローンです。

契約後は「インターネット振込」を利用すると、原則24時間365日最短10秒で指定の口座に振込融資が受けられます。

事前審査は最短15秒回答され、最短3分で融資を受けられるため、スピーディに借り入れできます。

また、プロミスは原則として在籍確認が書類提出で完結するため、勤務先に借り入れがバレる心配がありません。

無利息サービスは「契約日の翌日から」ではなく「初回利用の翌日から」であり、契約後すぐに借りなくても無利息サービスを利用できる点も魅力です。

最短3分で借入可能

\30日間利息0円!/

アイフルは通過率37.0%でWEB申込すると最短18分の融資に対応している

| 審査通過率 | 37.0% |

|---|---|

| 貸付利率 | 3.0%〜18.0%(実質年率) |

| 審査時間 | 最短18分※申込状況によっては希望に添いかねます |

| 融資時間 | 最短18分※申込状況によっては希望に添いかねます |

| 借入限度額 | 1万円〜800万円 |

| 無利息サービス | 契約日の翌日から30日間無利息(初めての利用かつ無担保キャッシングローンを利用する方限定) |

アイフルは通過率37.0%を記録しており、WEB申込で最短18分のスピード融資に対応してくれます。

WEB申込の完了後、受付完了メールが届いてからフリーダイヤルに電話をかけると、優先審査にも対応してくれます。

申し込んでからスピーディに借り入れられるため、今すぐにお金が必要な方に便利なカードローンです。

さらに、申し込みから借入までWEB完結に対応しており、勤務先への在籍確認の電話連絡や自宅への郵送物をなしにすることもできます。

初回契約日の翌日から30日間無利息になるサービスもあり、返済の負担を軽減しながらお金を借り入れられる点もアイフルのメリットです。

最大30日間利息0円!

\最短18分でお金を借りられる/

SMBCモビットは社名変更で顧客獲得に前向きなことが予想される

| 審査通過率 | 非公開 |

|---|---|

| 貸付利率 | 年3.0%〜年18.0% |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |

| 借入限度額 | 1万円〜800万円 |

| 無利息サービス | なし |

SMBCモビットは社名を変更したばかりの比較的に新しいカードローンのため、審査に前向きの可能性があります。

これはカードローン業者の傾向からサービスを提供開始して間もないサービスや、社名変更した貸金業者は新規顧客の獲得に前向きの傾向があるからです。

SMBCモビットは2023年7月に、旧運営会社である株式会社SMBCモビットが三井住友カード株式会社に吸収合併されています。

三井住友カード株式会社(本社:東京都江東区、代表取締役社長:大西 幸彦、以下「三井住友カード」)と、株式会社 SMBC モビット(本社:東京都新宿区、代表取締役社長:髙橋 照正、以下「SMBC モビット」)は、2023 年7月 1 日付で、三井住友カードを存続会社として合併いたします。

出典:SMBCグループ「合併に関するお知らせ」

本合併に先立ち、2023年4月1日、三井住友カードはSMBCモビットの全株式を取得しており、SMBCモビットは三井住友カードの完全子会社となっております。

よって、SMBCモビットも新しいカードローンとして、新規顧客の獲得に前向きの可能性が考えられます。

また、SMBCモビットの審査に通るか不安な方は公式サイトで借入診断の結果を10秒で知ることができます。

最短15分で融資可能!

\WEB完結申込で電話連絡・郵送物なし/

dスマホローンは2022年に始まったばかりの新しいカードローン

| 審査通過率 | 非公開 |

|---|---|

| 貸付利率 | 年0.9%~年17.9% |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 借入限度額 | 1万円〜300万円 |

| 無利息サービス | 最大30日間(dポイントクラブ会員のみ) |

dスマホローンは2022年7月に始まったばかりの新しいカードローンです。

株式会社NTTドコモ(以下、ドコモ)は、dカードや対象のドコモ回線契約など、ドコモが提供するサービスのご利用状況に応じて最大で年率3.0%の金利優遇を受けられる、個人向けローンサービス「dスマホローン®」(以下、本サービス)を、2022年7月20日(水曜)から提供開始いたします。

出典:NTTドコモ「報道発表資料」

NTTドコモが運営会社のカードローンのため、新しいとはいえ安心して利用できることが魅力的です。

新しいカードローンは他社と比べると、顧客獲得には積極的な可能性があります。

dスマホローンは具体的な審査通過率などは公開していないものの、比較的高い審査通過率に期待できるでしょう。

また、dスマホローンはドコモ関連サービスの利用者を対象に、最大年率3.0%も金利優遇を受けられるサービスも提供しています。

レイクは通過率は26.5%の実績があるブランド名を変更したばかりのサービス

| 審査通過率 | 26.4% |

|---|---|

| 貸付利率 | 年4.5%〜年18.0% |

| 審査時間 | 最短15秒 |

| 融資時間 | 最短25分 |

| 借入限度額 | 1万円〜500万円 |

| 無利息サービス | 契約日翌日から最大180日間 |

レイク(旧レイクALSA)の審査通過率は26.5%(2023年6月期)となっております。

レイクは2023年1月にブランド名を「レイクALSA」から「レイク」へ変更しているため、比較的審査に通りやすくなっていると考えられます。

いつもレイクALSAをご愛顧いただきありがとうございます。

出典:レイク「レイクからのお知らせ」

2023年1月4日(水)より、「レイクALSA」は「レイク」へサービス名称を変更いたします。

ただし、本記事で紹介した通過率を公表している大手消費者金融よりは通過率が低めになっているため注意が必要です。

レイクの審査は最短15秒と大手消費者金融のなかでも融資までの速度が非常に早く特徴的です。

申込み手続きはWebで完結し、来店する必要なく借り入れまで行えます。

オリックスマネーも2022年スタートのローンで関連サービスの優待が魅力

| 審査通過率 | 非公開 |

|---|---|

| 貸付利率 | 年1.5%〜年17.8% |

| 審査時間 | 最短60分 |

| 融資時間 | 最短即日 |

| 借入限度額 | 10万円〜800万円 |

| 無利息サービス | なし |

オリックスマネーは2022年2月にサービス提供を開始したばかりの新しいカードローンです。

2022年02月14日

出典:オリックスグループ「ニュースリリース」

オリックス・クレジット株式会社

オリックス・クレジット株式会社(本社:東京都立川市、社長:岡田 靖)は、このたび、個人向けローンの新商品「ORIX MONEY」の取り扱いを開始し、本日より、「最大3カ月間 実質無利息キャンペーン」を実施しますのでお知らせします。

dスマホローンと同様に新規顧客を積極的に獲得している傾向があり、他社と比較すると審査の通りやすさに期待できるでしょう。

また、オリックスマネーにはオリックスグループの関連サービスが、カードローンを利用するだけで優待価格で利用できるメリットもあります。

dスマホローンと同様に、このようなキャンペーン・特典が多いことからも、新規顧客に前向きであることがわかります。

オリックスマネーはアプリ型(カードレス)を選べば郵送物も不要なため、自宅へのカード郵送を避けたい…という人にもおすすめです。

審査が甘い銀行カードローンはなし!審査スピードを比較しよう

銀行カードローンは保証会社による審査も実施されますが、本記事でご紹介する銀行カードローンは保証会社が消費者金融のケースがほとんどです。

保証会社の審査に落ちる方は銀行カードローンの審査にも通ることができませんが、審査に通る方は銀行カードローンの審査に通る可能性があります。

銀行カードローンから借入先を探す際には金利や保証会社を意識して選びましょう。

| 融資速度 | 利用限度額 | 実質年率 | 無利息期間 | |

|---|---|---|---|---|

| 楽天銀行スーパーローン | 最短翌日 | 10万円〜800万円 | 年1.9%〜年14.5% | ー |

| 三菱UFJ銀行カードローン バンクイック | 最短翌日 | 10万円〜800万円 | 年1.4%〜年14.6% | なし |

| 三井住友銀行カードローン | 最短当日 | 10万円〜800万円 | 年1.5%〜年14.5% | なし |

| PayPay銀行カードローン | 最短翌日 | 10万円〜1,000万円 | 年1.59%〜年18.0% | 初借入日から30日間 |

| auじぶん銀行カードローン | 最短翌日 | 10万円〜500万円 | 年0.98%〜年17.5% | なし |

楽天銀行スーパーローンは最短翌日審査回答で楽天会員なら審査優遇のチャンスあり

楽天銀行スーパーローンは早ければ申し込み翌日の審査回答が可能な銀行カードローンです。

ただし、以下のように土日や祝日に申し込む場合は、審査に時間がかかることがあるため注意しましょう。

できるだけ速やかな審査、回答に努めておりますが、土、日、祝日が間に入る場合やお申し込みの状況等により、審査時間を数日間頂戴する場合もございます。

出典:楽天銀行「楽天銀行スーパーローン(カードローン・ローン)の審査について」

例えば、月曜日・火曜日あたりの申し込みは、土日祝日をはさむことなくスムーズに審査結果が確認でき、契約できます。

また、楽天銀行スーパーローンは楽天会員ランクに応じて、審査に優遇してもらえるチャンスがあることが大きなメリットです。

すべての会員に審査優遇のチャンスが適用されるわけではありませんが、楽天会員ランクが高いほど優遇のチャンスがあると考えられます。

ほかにも楽天ポイントプレゼントなど楽天ユーザーにとっては嬉しい特典が豊富にあるため、楽天ユーザーの方も積極的に利用を検討したいところです。

| 審査通過率 | 非公開 |

|---|---|

| 保証会社 | 楽天カード株式会社または三井住友カード株式会社 |

| 貸付利率 | 年1.9%〜年14.5% |

| 審査時間 | 最短当日 |

| 融資時間 | 最短翌日 |

| 借入限度額 | 10万円〜800万円 |

| 無利息サービス | ー |

| 申込条件 | ・満20歳以上62歳以下の方 ・日本国内に居住している方(外国製の方は永住権もしくは特別永住権の取得が必要) ・お勤めの方で毎月安定した収入がある方(または専業主婦の方) ・楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 ※専業主婦やパート・アルバイトの方は60歳以下の方に限定 ※楽天銀行が認めた場合は不要 |

三菱UFJ銀行カードローン バンクイックは最短即日で審査結果を確認できる

三菱UFJ銀行カードローン バンクイックは、銀行カードローンの中で審査スピードが早いことが特徴です。

Q.インターネットで申し込みましたが、審査結果はいつごろ分かりますか?

A.審査結果はお申込日の最短即日(平日9~21時、土・日・祝日は9~17時)にご連絡します。お申し込みの受付時間、審査状況によっては審査結果の回答が翌日以降になる場合があります。

出典:三菱UFJ銀行「カードローン「バンクイック」のよくあるご質問」

三菱UFJ銀行カードローン バンクイックは審査結果が最短即日でわかるため、銀行カードローンの中でもスピーディに審査が進みます。

また、銀行カードローンでは珍しく審査結果が土日に回答される可能性があるため、申込日当日に審査結果を把握することもできます。

- 平日…9:00~21:00が回答時間

- 土日祝…9:00~17:00が回答時間

また、三菱UFJ銀行カードローン バンクイックの在籍確認は、場合によって職場への電話連絡が実施されない可能性もあります。

Q.申し込みや契約時に自宅や勤務先へ確認連絡は来ますか?

A.勤務先の確認や、申込内容に間違いがないかなどを確認するために、ご自宅および勤務先へ連絡する場合があります。

出典:三菱UFJ銀行「カードローン「バンクイック」のよくあるご質問」

連絡する「場合がある」としているため、審査の状況次第では、電話での在籍確認を割愛するケースもあります。

| 審査通過率 | 非公開 |

|---|---|

| 保証会社 | アコム株式会社 |

| 貸付利率 | 年1.4%〜年14.6% |

| 審査時間 | 最短即日 |

| 融資時間 | 翌日以降(審査状況による) |

| 借入限度額 | 10万円~800万円 |

| 無利息サービス | なし |

| 申込条件 | 満20歳以上65歳未満 |

三井住友銀行カードローンは最短当日審査で手元のキャッシュカードで借入可能

三井住友銀行カードローンは最短当日での審査回答が可能な銀行カードローンです。

Q1. 審査結果はいつわかりますか?

A最短、当日です。

出典:三井住友銀行「よくあるご質問」

お申込や審査が土日の場合は3日~5日後のご連絡となります(祝日の場合もお時間を頂戴します)。

そのため、三井住友銀行カードローンの審査はバンクイックと同様に、他社と比べると早めな対応に期待できるカードローンです。

三井住友銀行の普通預金口座を持っている方は、契約後にキャッシュカードから借り入れすることができるため、ローンカードを待たずに現金を用意できます。

審査結果を当日中に知りたい場合は、やはり午前中のタイミングで申し込むようにしましょう。

| 審査通過率 | 非公開 |

|---|---|

| 保証会社 | SMBCコンシューマーファイナンス株式会社 |

| 貸付利率 | 年1.5%〜年14.5% |

| 審査時間 | 最短当日 ※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合もございます。 |

| 融資時間 | 最短当日 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。 |

| 借入限度額 | 10万円~800万円 |

| 無利息サービス | なし |

| 申込条件 | 満20歳以上満69歳以下 |

PayPay銀行カードローンは最短翌日審査で無利息期間の特典もあり

PayPay銀行カードローンの審査は結果が最短翌日にわかる銀行カードローンです。

審査時間は他の銀行カードローンと比べるとやや遅いですが、それでも審査に数日~1週間かかる他社と比べると審査はスピーディです。

ただし、審査状況によってさらに遅くなるケースもあるため、PayPay銀行カードローンに申し込むなら、早めに申し込みましょう。

また、PayPay銀行カードローンは銀行カードローンのなかでは珍しく、無利息期間の特典がついているため、利息を節約して借入できます。

すぐに完済できれば利息の負担は一切なく、元金をそのまま返済するだけで済むため、「30日以内に借りた分をすぐ返せる」という方におすすめの銀行カードローンです。

| 審査通過率 | 非公開 |

|---|---|

| 保証会社 | SMBCコンシューマーファイナンス株式会社 |

| 貸付利率 | 年1.59%〜年18.0% |

| 審査時間 | 最短翌日 |

| 融資時間 | 最短翌日 |

| 借入限度額 | 10万円〜1,000万円 |

| 無利息サービス | 初回借入日から30日間 |

| 申込条件 | ・申込時の年齢が20歳以上70歳未満 ・安定した収入がある方 |

auじぶん銀行カードローンは最短1時間で審査回答という迅速対応がメリット

auじぶん銀行カードローンは最短1時間で審査結果がわかる銀行カードローンです。

【じぶんローン】審査結果はいつごろ、どのように教えてもらえますか?

お申込み後、最短1時間で審査結果をご登録のEメールアドレス宛にお知らせします。

出典:auじぶん銀行「【じぶんローン】審査結果はいつごろ、どのように教えてもらえますか?」

※お申込みの時間帯《夜間帯》やお申込みの混雑状況によっては翌営業日の回答になります。

auじぶん銀行カードローンの審査結果は原則としてメールで届くため、「カードローン会社から電話があるのは困る」と不安に感じている方も安心です。

ただし、審査回答はあくまでシステムがチェックする仮審査であり、本審査とは別な点に注意が必要です。

- 過去にじぶん銀行カードローンの取引で問題を起こしていないか

- 信用情報に問題がないか(他社のカードローンやクレジットカードを滞納していないか等)収入と借入額のバランスで見る返済能力

- その他勤務先の情報や勤続年数などで見る返済能力

これらのチェックで問題がなければ、仮審査通過の通知が届きます。

なお、本審査の結果は翌日以降となるため、最短で借り入れできるようになるのは翌日です。

| 審査通過率 | 非公開 |

|---|---|

| 保証会社 | アコム株式会社 |

| 貸付利率 | 年0.98%〜年17.5% |

| 審査時間 | 最短1時間 |

| 融資時間 | 最短翌日 |

| 借入限度額 | 10万円〜500万円 |

| 無利息サービス | なし |

| 申込条件 | 20歳から70歳 |

カードローンの審査基準を知って申し込み当日に現金を用意しよう

カードローンの審査に通るには、金融機関が設けている審査基準について理解を深めることが大切です。

一般的に、カードローンの審査は低金利な商品ほど、貸し倒れのリスクが高くなるため審査が厳しくなる傾向にあります。

以下の表ではカードローンの金利と審査時間をまとめているのでぜひ参考にしてください。

| 金利 | 審査時間 | |

|---|---|---|

| アイフル | 年3.0%〜年18.0% | 最短18分 |

| プロミス | 年4.5%〜年17.8% | 最短3分 |

| アコム | 年3.0%〜年18.0% | 最短20分 |

| SMBCモビット | 年3.0%〜年18.0% | 最短15分 |

| dスマホローン | 年0.9%〜年17.9% | 最短即日 |

| レイク | 年4.5%〜年18.0% | 最短15秒 |

| オリックスマネー | 年1.5%〜年17.8% | 最短60分 |

| 楽天銀行スーパーローン | 年1.9%〜年14.5% | 最短当日 |

| 三菱UFJ銀行カードローン バンクイック | 年1.4%〜年14.6% | 最短即日 |

| 三井住友銀行カードローン | 年1.5%〜年14.5% | 最短当日 |

| PayPay銀行カードローン | 年1.59%〜年18.0% | 最短翌日 |

| auじぶん銀行カードローン | 年0.98%〜年17.5% | 最短1時間 |

また、各金融機関は審査基準を公開していませんが、審査に通過するために必要なポイントはある程度共通しています。

審査通過に必要なポイントを正しく理解し、申込前にしっかりと対策を練っておきましょう。

申込者の継続的で安定した収入は重要視されるポイント

カードローンの申込条件は申込者本人に安定して継続的な収入があることが必須であるケースがほとんどです。

安定した収入がなければ返済能力が低く「貸し倒れ」になってしまうリスクがあるため、しっかりと審査を行っています。

貸し倒れとはお金を貸した相手が破産などをしてしまい、貸したお金が回収できなくなることです。

例えば、大手消費者金融のアイフルでは以下のような申込条件を設けています。

誰でも申込みはできますか?

キャッシングローンの場合、満20歳以上69歳までの定期的な収入がある方であれば、お申込みいただけます。

※お取引期間中に満70歳になられた時点で新たなご融資は停止となりますのでご注意ください。

引用:アイフル公式ページ「商品概要」

正社員として働いている方は安定した収入があると判断され、カードローンの審査に通りやすい傾向にあります。

安定した収入は年収の高さではないため、アルバイトやパートの場合も審査に通りますが、日雇い労働や短期バイトなどの場合は継続的な収入と認められず審査に落ちる場合があります。

また、自営業者や派遣社員も始めてからの年数が浅いと、収入が不安定と判断されて審査に落とされるケースがあります。

カードローンの契約をする際は、収入証明書類のような継続的で安定した収入を示す書類をきっちりと提出し、返済能力を示すことが重要です。

そのため、専業主婦を除き、収入がない無職の方がお金を借りるには、他の方法を検討する必要があります。

専業主婦であれば銀行カードローンから借り入れすることもできる

自分自身に収入がない専業主婦は、銀行カードローンであれば借り入れできる可能性があります。

銀行カードローンには申込者の返済能力を世帯全体から審査してくれる金融機関があるためです。

実際に、楽天銀行スーパーローンの申込条件には以下のような記載があります。

(前略)お勤めの方で毎月安定した定期収入がある方、または、専業主婦の方

引用:楽天銀行「カードローン商品概要」

このように、専業主婦が利用できるカードローンと契約すると、申込者本人に収入がなくても借入できます。

また、消費者金融に関しては基本的に申込者本人に安定した返済能力がなければ審査に通りません。

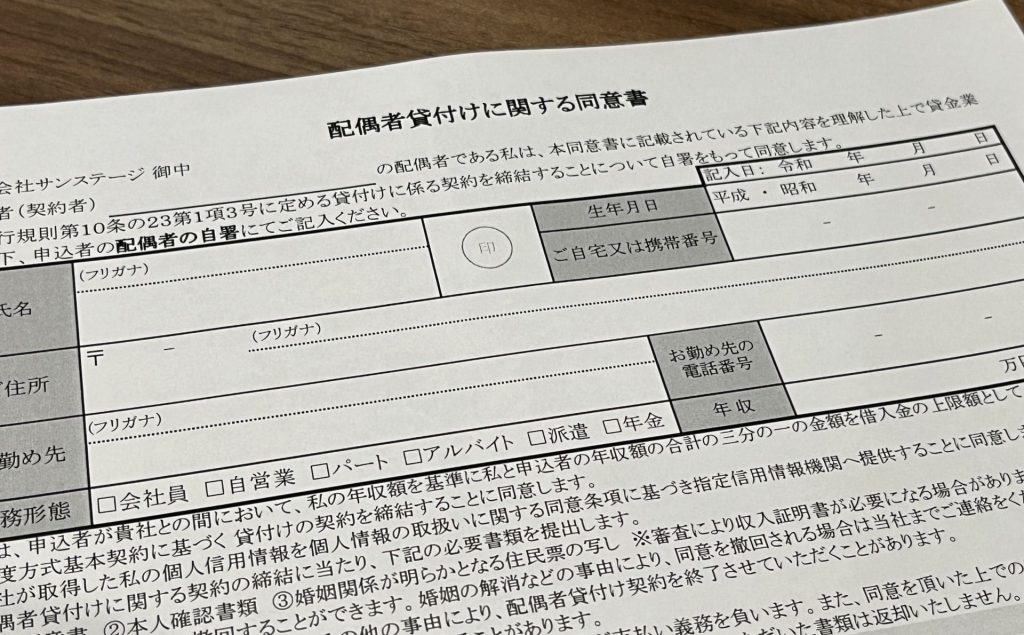

配偶者に収入があれば消費者金融の配偶者貸付を利用できる

専業主婦の方は配偶者に収入がある場合、総量規制の例外である「配偶者貸付」を利用して借り入れることもできます。

通常、消費者金融は総量規制があるため、本人に収入がない専業主婦の方が利用することはできません。

しかし、例外的に配偶者と本人の収入を合算し、その3分の1までを借り入れられる「配偶者貸付」という制度があります。

配偶者の同意を得る必要がありますが、借入本人と配偶者の収入を合算して、その3分の1までの借入れを可能とする「配偶者貸付」という総量規制の「例外」制度があります。

引用:日本貸金業協会「2総量規制にかかわらず、お借入れできる貸付の契約があります」

例えば、夫の年収が600万円の場合、専業主婦の方でも審査に通れば最大200万円まで借入可能です。

ただし、配偶者貸付の契約は配偶者の同意が必要であるため、夫にバレずにお金を借りることはできません。

また、配偶者貸付を利用できる消費者金融は以下のように限られているため、事前に借り入れできるかチェックしておくことが大切です。

- ベルーナノーティス

- レディースキャッシングエレガンス

- セディナカードローン

他社借入が多いと返済能力がないと見なされることもある

申込時に他社借入の金額や件数が多い場合は、審査で金融機関から返済能力がないと判断されるケースがあります。

複数の金融機関と取引を行なっている多重債務者は、貸し出したお金の返済が滞る可能性が高いためです。

他社借入の金額に関しては、借入希望額が他社借入と合わせて年収の3分の1を超えると、貸金業法の総量規制により消費者金融カードローンの審査に通りません。

銀行カードローンでは年収の3分の1から2分の1を契約限度額に設定する取り組みが進んでいるため、他社からの借入金額を減らすもしくは借入希望額を抑えるといった工夫が必要です。

自行・他行カードローン及び貸金業者貸付を勘案して年収の2分の1又は3分の1を上限とする等、融資審査態勢の改善に向けた動きが進んでいる。

引用:金融庁「銀行カードローンのフォローアップ調査結果について」

他社借入の件数に関しては、2〜4件であれば審査に通ることがありますが、5件以上になると審査が厳しい印象があります。

実際に、CICが公表している情報からは、5件以上借入している方が極端に少ないことがわかっています。

| 登録件数 | 登録人数 | 登録残高 | |

|---|---|---|---|

| 1件 | 719万件 | 719万件 | 61,235億円 |

| 2件 | 478万件 | 239万人 | 27,812億円 |

| 3件 | 294万件 | 98万人 | 13,437億円 |

| 4件 | 151万件 | 38万人 | 6,158億円 |

| 5件以上 | 93万件 | 17万人 | 4,279億円 |

このように、他社借入の件数や金額が審査に影響するため、借入残高がある方は随時返済を利用して他社借入を減らしておきましょう。

金融機関はカードローンの申し込みがあると、信用情報機関で申込者の信用情報の照会を行い、他社借入の金額や件数を調査するため虚偽の申告を避ける必要があります。

おまとめローンを活用すると複数の借入先を一本化できる

複数の借入先がある場合は、借入先を一本化できるおまとめローンがおすすめです。

おまとめローンは一本化により返済管理が楽になるだけではなく、利息制限法により金利を引き下げられる可能性があります。

◯元本の金額が10万円未満のときの上限金利 → 年20%

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

引用:日本貸金業協会「上限金利について」

例えば、A社から40万円、B社から50万円、C社から30万円の合計120万円をそれぞれ18.0%の金利で借り入れている場合は、おまとめローンで120万円を一本化すると上限金利が15.0%まで引き下げることができます。

複数の借り入れによって返済の負担が大きい場合は、おまとめローンの利用を検討しましょう。

返済できる範囲で最小限の借入希望額で申請する

カードローンに申し込む際は、無理なく返済できる範囲で最小限の借入希望額を申請しましょう。

これは申し込む際の借入希望額が大きいほど、審査がより慎重に行われるからです。

少額の希望であれば金融機関側に「しっかり返済してくれる」と判断されやすくなり、審査に通る可能性が高くなります。

お金を借りる際は「どれくらい借りれば足りるのか」を事前に計算し、最小限の金額で申し込むことが重要です。

金融機関から借入限度額が低めに設定された場合は、契約後に借入限度額の増額申請をするという方法もあります。

本人確認書類の提出は必須なので準備しておく

カードローンに申し込む際は本人確認書類の提出が必須であるため、申請前にしっかりと準備しておきましょう。

カードローンの審査では基本的に本人確認書類の提出が求められるため、事前に以下のような書類を用意しておくと申込手続きをスムーズに進めることができます。

- 運転免許証

- 個人番号カード

- 住民票の写し

- 各種健康保険証

- 住民基本台帳カード

- パスポート

金融機関によっては、複数の本人確認書類を提出しなければならないケースもあります。

また、申し込みの金額によっては貸金業者が申込者の収入を正確に把握するため、以下の場合に申込者から「収入証明書」の提出による返済能力の確認が義務付けられています。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて仮入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

引用:日本貸金業協会「3『収入を証明する書類』の提出が必要な場合があります」

収入証明書類として利用できる書類は、以下のようなものがあります。

- 源泉徴収票

- 給与の支払い明細書

- 支払調書

- 確定申告書

- 納税通知書

- 年金証書

「50万円以上借りたい」「他社も含めて100万円借りたい」という場合は、本人確認書類と合わせて収入証明書類も用意しておきましょう。

カードローンには審査に通りやすい時期がある

カードローンは一般的に「審査に通りやすい時期がある」と言われており、審査通過の可能性を高めるためにも、審査に通りやすい時期を把握しておくことが大切です。

例えば、以下のような時期が審査に通りやすいと言われています。

- 決算報告前の3月や12月

- ボーナスが支給される6月や12月

- 1ヶ月のなかでは月の真ん中

金融機関の決算報告時期である3月や12月は、少しでも業績を良くするために審査のハードルが下がる傾向にあります。

また、ボーナスが支給される時期や月の真ん中あたりはカードローンの利用者が少ないため、申し込んだ人を審査に通す可能性が高いです。

一方で、ゴールデンウィークがある5月やお盆がある8月、月初や月末などは利用者が多くなり、審査に通りにくくなると言われています。

できる限り審査に通りやすい時期を選んでおすすめカードローンへ申し込みましょう。

カードローン審査を受ける前に知っておきたい注意点

カードローン審査が不安な方は、以下の項目について申込前に知っておく必要があります。

- 在籍確認なしで即日融資してくれるカードローンはない

- 住宅ローンや自動車ローンは総量規制にかかわらず借入可能

- ネット銀行カードローンは金利が低いので審査は厳しめ?

- 中小消費者金融は大手消費者金融と比べて審査が甘いという事実はない

- カードローン審査に落ちた原因は教えてくれない

これらの注意点を押さえておくことでより正しい選択ができるため、トラブルを事前に防ぐことができます。

在籍確認なしで即日融資してくれるカードローンはない

貸金業者は貸金業法を遵守しているため、在籍確認なしで利用できるカードローンがありません。

在籍確認は「申込者の返済能力」の確認を目的に、申込者が申告した職場に本当に勤務しているのか調査が行われます。

在籍確認は勤務先への電話連絡が一般的で、「申告内容に虚偽はないか」「安定した収入を得ているのか」という点を厳しくチェックする仕組みです。

中には「在籍確認がない」と言われるカードローンもありますが、電話連絡による在籍確認がないカードローンというだけで、書類確認によって実施されています。

例えば、アイフルは原則として在籍確認で勤務先に電話連絡を行っていません。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

引用元:アイフル 公式「申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってくるのですか?」

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

しかし、審査の状況によっては電話による在籍確認が行われるケースもあり、完全に在籍確認を避けることは不可能です。

住宅ローンや自動車ローンは総量規制にかかわらず借入可能

総量規制は消費者金融やクレジットカードのキャッシングなどが対象であり、住宅ローンや自動車ローンは総量規制の「除外貸付け」該当にするため、借り入れに影響しません。

総量規制の「除外貸付け」に分類される貸し付けは、借入額が借入残高に計算されないため、年収の3分の1を超えて借り入れすることができます。

そのため、除外貸付けでは、借入前後の借入残高を気にせず借り入れを行うことができます。

また、総量規制の「例外貸付け」に該当する貸し付けに関しても、総量規制対象外で年収の3分の1を超えて借り入れすることができます。ただ、借入額が借入残高に計算されるため、例外貸付によって借入残高を超過したあとは、除外貸付けや例外貸付け除く借り入れをすることができません。

総量規制の除外貸付けと例外貸付けに分類される契約は、以下の表のとおりです。

| 除外貸付け | ・不動産購入のための貸付け(住宅ローン) ・自動車購入時の自動車担保貸付け(自動車ローン) ・高額療養費の貸付け ・有価証券を担保とする貸付け ・不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け ・売却予定不動産 |

|---|---|

| 例外貸付け | ・顧客に一方的に有利となる借換え ・借入残高を段階的に減少させるための借換え ・顧客やその親族などの緊急に必要と認められる医療費を支払うための資金の貸付け ・社会通念上、緊急に必要と認められる費用を支払うための資金の貸付け ・配偶者と併せた年収3分の1以下の貸付け ・個人事業者に対する貸付け ・新たに事業を営む個人事業者に対する貸付け ・預金取扱金融機関からの貸し付けを受けるまでの「つなぎ資金」に係る貸付け |

出典元:日本貸金業協会「2総量規制にかかわらず、お借入れできる貸付けの契約があります」

複数の借り入れを一本化する「おまとめローン」も例外貸付けに該当します。

このように、「除外貸付け」や「例外貸付け」に該当する貸し付けの場合、年収の3分の1を超えて借り入れすることができます。

ネット銀行カードローンは金利が低いので審査は厳しめ?

ネット銀行のカードローンも、中小消費者金融同様に審査基準が甘いわけではありません。

審査は厳格なイメージがあるメガバンクや地方銀行などと比べて気軽に申し込みやすいですが、通りやすいわけではないため注意が必要です。

ネット銀行のカードローンは消費者金融に比べると金利が低く、インターネット上で手続きが完結する利便性の高さも魅力です。

「低金利なカードローンがいい」「便利に手続きを済ませたい」という方は、以下のようなネット銀行のカードローンも検討しましょう。

| 申込条件 | 融資速度 | 金利(実質年率) | 限度額 | 保証人・担保 | |

|---|---|---|---|---|---|

| 楽天銀行スーパーローン | ・満20歳以上62歳以下の方 ・日本国内に居住している方 ・お勤めの方で毎月安定した収入がある方 ・楽天カード株式会社またはSMBCフィナンシャルサービス株式会社の保証を受けることができる方 | 最短翌日 | 年1.9%~年14.5% | 10万円~800万円 | 不要 |

| オリックス銀行カードローン | ・申込時の年齢が満20歳以上69歳未満の方 ・毎月安定した収入のある方 ・日本国内に在住の方 ・オリックス・クレジット株式会社または新生フィナンシャル株式会社の保証が受けられる方 | 1週間程度 | 年1.7%~年14.8% | 10万円~800万円 | 不要 |

| auじぶん銀行カードローン | ・契約時の年齢が満20歳以上70歳未満の方 ・安定継続した収入がある方 ・保証会社であるアコムの保証を受けられる方 | 最短翌日以降 | 年1.48%~年17.5% | 10万円~800万円 | 不要 |

| イオン銀行カードローン | ・日本国内に居住している方 ・契約時の年齢が満20歳以上満65歳未満の方 ・申込者に安定かつ継続した収入が見込める方 | 最短翌営業日 | 年3.8%~年13.8% | 10万円〜800万円 | 不要 |

| 住信SBIネット銀行カードローン | ・満20歳以上65歳未満の方 ・安定した収入がある方 ・住信SBIネット銀行の口座をお持ちの方 | 1週間~10日間 | 年1.59%~年14.79% | 10万円〜1,000万円 | 不要 |

金利や利便性などを比較して、自身に合ったネット銀行でカードローンに申し込みましょう。

中小消費者金融は大手消費者金融と比べて審査が甘いという事実はない

消費者金融の審査基準は大手と中小で異なりますが、中小消費者金融だからといって審査が甘いわけではありません。

中小消費者金融も大手と同様に貸金業法に基づいた審査を行っているため、審査を通して申込者の返済能力を確かめた上でお金を貸し出しています。

ただし、中小消費者金融は大手と違った独自の審査基準を設けているため、ほかで審査に落ちた方でも以下のような中小消費者金融であれば審査に通る可能性があります。

中小消費者金融は担当者が申込書の情報をチェックしたり、対面で人柄を判断したりするケースが多いです。

AIスコアリングによって審査を進める大手消費者金融よりも、中小消費者金融のほうが事情や人柄を考慮してもらえる可能性があります。

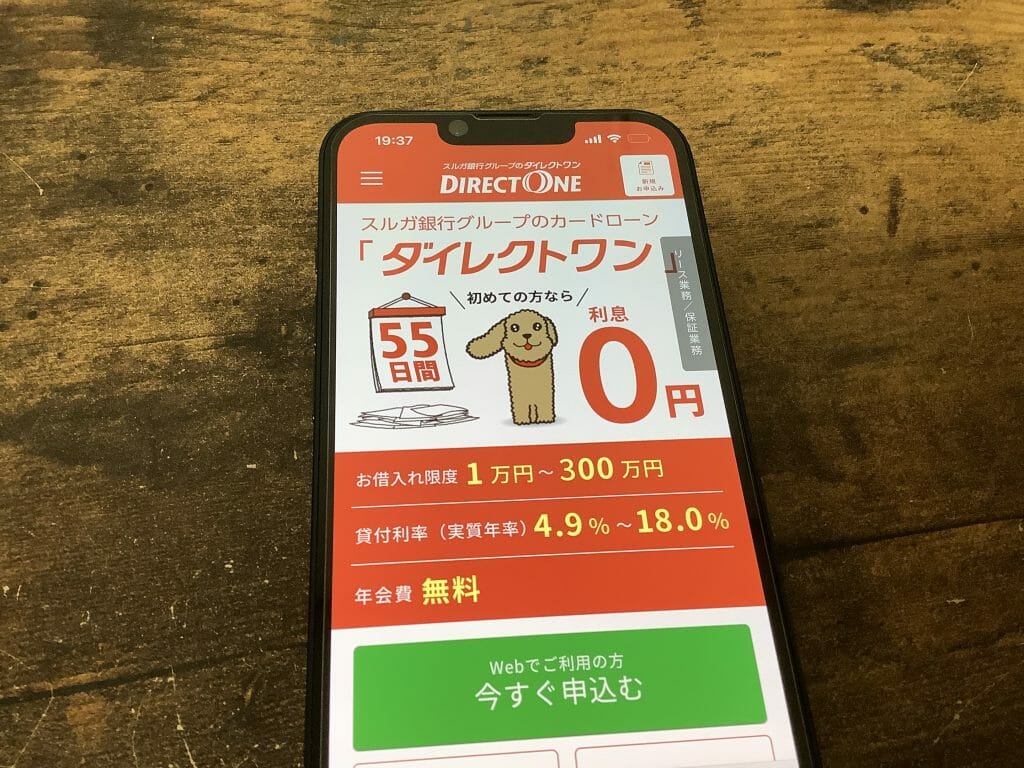

ダイレクトワンは初めての利用で55日間の無利息サービスを利用できる

| 貸付利率 | 4.9%〜18.0%(実質年率) |

|---|---|

| 審査時間 | 最短即日 |

| 借入限度額 | 300万円以内 |

| 申込条件 | 20歳から69歳までの安定した収入がある方 |

ダイレクトワンは、ほかの消費者金融と比べても長い「55日間の無利息サービス」を提供しているカードローンです。

20〜30歳代限定で新規契約または再契約をしている場合、初回借入の翌日から55日間無利息となります。

金利の負担を軽減しながら借り入れられる点が、ダイレクトワンの大きなメリットです。

また、大手消費者金融とは違った独自の審査基準を設けているため、大手の審査に落ちている方でも審査に通過するチャンスがあります。

セントラルは女性に優しいカードローン

| 貸付利率 | 1万〜100万円未満:4.80%〜18.00%(実質年率) 100万円〜300万円:4.80%〜15.00%(実質年率) |

|---|---|

| 審査時間 | 最短即日 |

| 借入限度額 | 300万円以内 |

| 申込条件 | 20歳以上の定期的な収入と返済能力を有する方で、セントラルの基準を満たす方 |

セントラルは、女性向けのカードローン「マイレディス」というサービスを設けているカードローンです。

女性専用ダイヤルに電話をかけることで女性スタッフが対応してくれるため、お金を借りたい女性も安心して利用できます。

また、中小消費者金融は提携ATMが少ないケースも見られますが、セントラルでは全国のセブン銀行で取引可能です。

セブン銀行は日本各地に展開しているため、どこに住んでいても気軽に借り入れや返済ができます。

さらに、中小消費者金融ではあまり見られないWEB申込による最短即日融資に対応している点も、セントラルを利用するメリットです。

スマホやパソコンから平日14時までに申し込むことで、当日の融資に対応してもらえる可能性があります。

ライフティは1,000円単位の少額から借入可能

| 貸付利率 | 8.0%〜20.0%(実質年率) |

|---|---|

| 審査時間 | 最短即日 |

| 借入限度額 | 500万円以内 |

| 申込条件 | 20歳〜69歳 |

ライフティは、1,000円単位の少額から借り入れられるカードローンです。

少額を気軽に借り入れられるため、「数千円だけ借りたい」という場合はライフティのカードローンがおすすめです。

また、大手消費者金融の多くが30日間の無利息期間を設けているのに対し、ライフティでは初めての利用で35日間が無利息となります。

ただし、上限金利が20%に設定されているため、返済が長引くほど負担が大きくなる点に注意しましょう。

フクホーは来店で最短即日融資に対応

| 貸付利率 | 5万円〜10万円未満:7.30%〜20.00%(実質年率) 10万円〜100万円未満:7.30%〜18.00%(実質年率) 100万円〜200万円:7.30%〜15.00%(実質年率) |

|---|---|

| 審査時間 | 最短即日 |

| 借入限度額 | 200万円以内 |

| 申込条件 | 20歳以上66歳未満の定期的な収入と返済能力を有する方でフクホーの基準を満たす方 |

フクホーは店舗を訪れて申し込むことで、最短即日融資に対応してもらえるカードローンです。

WEB申込にも対応していますが、郵送書類が必要である上に融資まで時間がかかります。

急にお金が必要になった場合は、店舗に行って融資を申し込みましょう。

また、毎月の最低返済金額が2,000円となっているため、月々の返済負担を抑えられる点もフクホーのメリットです。

返済金額を自由に選べる仕組みであり、「余裕がある月はまとめて返済、支出が厳しい月は2,000円の返済」といった形で返済できます。

ベルーナノーティスは無利息期間を何度でも利用できる

| 貸付利率 | 4.5%〜18.0%(実質年率) |

|---|---|

| 審査時間 | 最短30分 |

| 融資時間 | 最短24時間以内 |

| 借入限度額 | 300万円以内 |

| 申込条件 | 20歳から80歳までの安定した収入がある方でベルーナノーティスの基準を満たす方 |

ベルーナノーティスは初めての利用と完済後再度の利用で、14日間の無利息サービスを何度も利用できるカードローンです。

初回の利用以外でも無利息サービスを利用できるカードローンは少ないため、繰り返し借り入れたい方にとっては大きなメリットと言えるでしょう。

また、女性オペレーター専用ダイヤルなど、女性が気軽に利用しやすいサービスも設けられています。

「配偶者貸付」を利用することもできるため、本人に収入がない専業主婦の方でも借入可能です。

さらに審査が最短30分、融資までの時間が最短24時間以内となっており、中小消費者金融のなかではスピーディーに借りられます。

カードローン審査に落ちた原因は教えてくれない

カードローンの審査に落ちてしまった場合は、金融機関からなぜ審査に落ちたのかを教えてもらうことはできません。

そのため、審査に落ちてしまった場合は理由を自力で推測する必要があります。

個別で審査に落ちた理由は教えてもらえないものの、一般的に審査に落ちやすい要素は挙げられます。

- 安定した収入がない

- カードローンの申込条件を満たしていない

- 複数社に同時にカードローンを申し込んでいる

- 在籍確認ができなかった

- 申込情報に虚偽が発覚した

- 過去の借り入れでトラブルがある

カードローンの審査で落ちてしまった方は、上記の要素に自身が該当していないかをチェックしましょう。

また、カードローン会社は審査の基準や項目についても公表していません。

なぜなら、審査の内容を明かしてしまうと申込者の間で不公平となってしまい、厳正な審査が行えなくなってしまうためです。

審査に落ちた理由を教えてもらえないのは、審査基準は項目を推測されないためでもあります。

カードローンに申し込んで審査に落ちてしまった場合は、自力で落ちた原因を推測した上で対策を練りましょう。

カードローンの審査が甘いと宣伝する業者はヤミ金や違法業者

カードローンで「審査が甘い」と宣伝している貸金業者は、ヤミ金やソフト闇金などの違法業者であるため注意が必要です。

違法業者からお金を借りると、トラブルに巻き込まれるリスクがあります。

違法な業者は、主に電話、チラシ、ダイレクトメールで勧誘してきます。特に、首都圏の違法な金融業者が地方の利用者に対して借入れを勧誘しており、地方においても違法な高金利・厳しい取立ての被害が多発しています。

引用:金融庁「違法な金融業者にご注意!」

違法業者から借り入れをしてしまうと、厳しい取り立てや高金利での貸し付けを行われるため、以下のようにあらかじめ違法業者の見極め方やトラブルを回避する方法を把握しておくことが大切です。

違法業者やリスクが高い借入方法のポイントをしっかりと押さえ、トラブルを回避しましょう。

ヤミ金業者は貸金業登録をしていない

ヤミ金業者は貸金業登録を行っていないため、業者を見極める際には「登録貸金業者情報検索サービス」をチェックしましょう。

貸金業登録番号とは、貸金業の営業許可を得る際に交付される番号のことです。

貸金業法を守って運営されているカードローン会社は、銀行カードローンを除いて貸金業登録番号が付与されています。

銀行カードローンは貸金業法ではなく銀行法が適用されています。

例えば、アイフルの公式ページには以下のように登録番号が掲載されているので確認しましょう。

近畿財務局長(14)第00218号

日本貸金業協会会員 第002228号

引用:アイフル公式ページ

広告やホームページをチェックし、貸金業登録番号が掲載されているかどうかを確かめることが大切です。

ただし、悪質な違法業者は存在しない登録番号が掲載していたり、分かりにくい表記をしたりして、登録されているかのように表示するケースもあります。

金融庁ホームページにある「登録貸金業者情報検索サービス」の利用や、財務局・都道府県の最新情報を確認するなどして違法業者を見極めましょう。

個人間融資は違法でトラブルに巻き込まれる可能性がある

「個人間融資」でお金を借りることは違法であり、トラブルに巻き込まれるリスクもあるため注意が必要です。

家族や知人、友人などの間でお金を貸し借りすることは基本的に違法にはなりません。

しかし、SNSやインターネット上で「融資します」と宣伝して借り手を探す行為は、貸金業法に違反する可能性が高いです。

個人間融資は貸金業登録を行わないヤミ金が行っているケースが多く、法外な金利で取り立てられたり、犯罪に巻き込まれたりするカードローンの危険性があります。

カードローンの審査に通らなくてお金を借りる手段がないとしても、個人間融資の利用は避けましょう。

クレジットカードの現金化はリスクが高い

街中やインターネットで「クレジットカードの現金化」を見かけることもありますが、リスクが高いため注意が必要です。

クレジットカードを現金化する方法には、主に以下の2種類があります。

- 買取式

- キャッシュバック式

買取式はクレジットカードで金券などの換金性が高い物品を購入し、買取業者に売却することで現金を得る方法です。

一方、キャッシュバック式は現金化を行う業者から安い商品を高額で購入し、購入の見返りとして現金をキャッシュバックしてもらう方法です。

いずれの場合も法律的にはグレーゾーンであり、明確に法律違反とはなりません。

しかし、各クレジットカード会社はクレジットカードの現金化を規約で禁止しています。

クレジットカード会社は、換金を目的とするクレジットカードの利用を認めていません。(中略)また、クレジットカードで現行紙幣・貨幣を購入することはショッピング枠の現金化に該当します。このようなことは、規約違反として、「残金の一括請求」、「カードの利用停止」、「カードの強制退会」等のペナルティを受けることにもなります。

引用:一般社団法人日本クレジット協会「クレジットカードのショッピング枠の『現金化』の誘いにご注意ください」

クレジットカードを利用できなくなるリスクがあるため、お金が必要になっても現金化をするのは避けましょう。

カードローンの借入履歴は5年から7年記録される

カードローンを利用してお金を借り入れた履歴は、5年から7年の間記録として残ります。

なぜなら、信用情報機関に本人の属性情報やローンの契約などが信用情報として記録されるためです。

信用情報機関とは加盟している金融機関から登録される利用者の属性や契約記録の情報を管理し、金融機関に提供している組織です。

日本には、以下の3つの信用情報機関が存在します。

- CIC(株式会社シー・アイ・シー)

- JICC(株式会社日本信用情報機構)

- 全国銀行個人信用情報センター

金融機関は上記のいずれかに加盟しており、カードローンの申込者に関する信用情報を照会することで審査を行っています。

過去の借り入れで返済に遅れがあったり、トラブルを起こしたりしている場合は、審査に通りにくくなるため注意が必要です。

信用情報の項目によって登録される保管期間が異なる

信用情報機関に登録される保管期間は、信用情報の項目や登録される信用情報機関によって異なります。

信用情報が保管される期間は、以下の表の通りです。

| CIC (株式会社シー・アイ・シー) | JICC (株式会社日本信用情報機構) | 全銀行個人信用情報センター | |

|---|---|---|---|

| 申し込みに関する情報 | 半年 | 半年 | 半年 |

| 契約に関する情報 | 5年 | 5年 | 5年 |

| 返済に関する情報 | 5年 | 5年 | 5年 |

| 延滞に関する情報 | 5年 | 1年 | 5年 |

| 自己破産 | 5年 | 5年 | 7年 |

| 個人再生 | ー | 5年 | 7年 |

| 任意整理 | ー | 5年 | ー |

上記の通り、カードローンの契約や返済、延滞に関する情報は5年、自己破産や個人再生などは7年となっています。

延滞や自己破産などの情報が記録されている間は、審査通過が難しいと考えられます。

また、申し込みに関する情報が半年間残り続ける点にも注意が必要です。

同時期に複数のカードローンに申し込んでいる場合、新規での申し込みが難しくなります。

カードローンに申し込む際には上記の保管期間を参考にし、審査に不利な情報が記録されていないかを確認しましょう。

信用情報は3つの信用情報機関で共有されている

登録されている信用情報は、3つの信用情報機関同士で共有されています。

返済の延滞や自己破産などの金融事故なども共有されているため、申し込む際には注意が必要です。

信用情報機関は、以下の3つの交流ネットワークで情報を共有しています。

| 交流ネットワーク | 交流する信用情報機関 | 共有している情報の内容 |

|---|---|---|

| FINE | ・CIC(株式会社シー・アイ・シー) ・JICC(株式会社日本信用情報機構) | ・個人信用情報 ・貸金業者が照会した情報 |

| CRIN | ・CIC(株式会社シー・アイ・シー) ・JICC(株式会社日本信用情報機構) ・全国銀行個人信用情報センター | ・本人を識別するための情報(氏名や生年月日、住所など) ・契約内容に関する情報(契約日や契約の種類、金額など) ・支払いに関する情報(延滞や返済、貸し倒れなど) ・申告した内容に関する情報 |

| IDEA | ・CIC(株式会社シー・アイ・シー) ・JICC(株式会社日本信用情報機構) ・全国銀行個人信用情報センター | ・本人を識別するための情報(氏名や生年月日、住所など) ・契約内容に関する情報(契約日や契約の種類、契約額、残高など) ・支払いに関する情報(遅延の有無など) |

すべての情報が共有されているわけではありませんが、延滞などの事故情報は共有されています。

事故情報が残ると今後カードローンを契約できなくなるリスクもあるため、借り入れたお金を計画的に返済しましょう。