「借金の返済が終わらなくて苦しい」

「利息が増える一方で残高が減らない」

このような悩みを抱えている方は多いのではないでしょうか。

借金の負担を減らしたいのであれば、今よりも低金利のカードローンで借り換えるのがおすすめです。

適用金利が今より低くなれば、返済総額が減って早く完済できるようになるだけでなく、月々の返済額も引き下げられる可能性があります。

特に、利息制限法や出資法の上限金利に近い18.0〜20.0%の金利で借りている場合は、借り換えを行うことで利息を軽減できる可能性が高いです。

そこで本記事では、借金の返済に苦しんでいる方向けに、借り換えの基礎知識や借り換えにおすすめのカードローン15選を解説します。

- 金利が低いカードローンで借り換えれば大幅な利息軽減を図れる

- 借り換えると返済総額が減り短期間で完済を目指せる

- 銀行カードローンは金利が低いが審査難易度が高め

- 消費者金融の借り換え専用ローンなら確実に金利を引き下げられる

借金の返済に苦しんでいる方は、本記事を参考にしてカードローンの借り換えを検討してみてください。

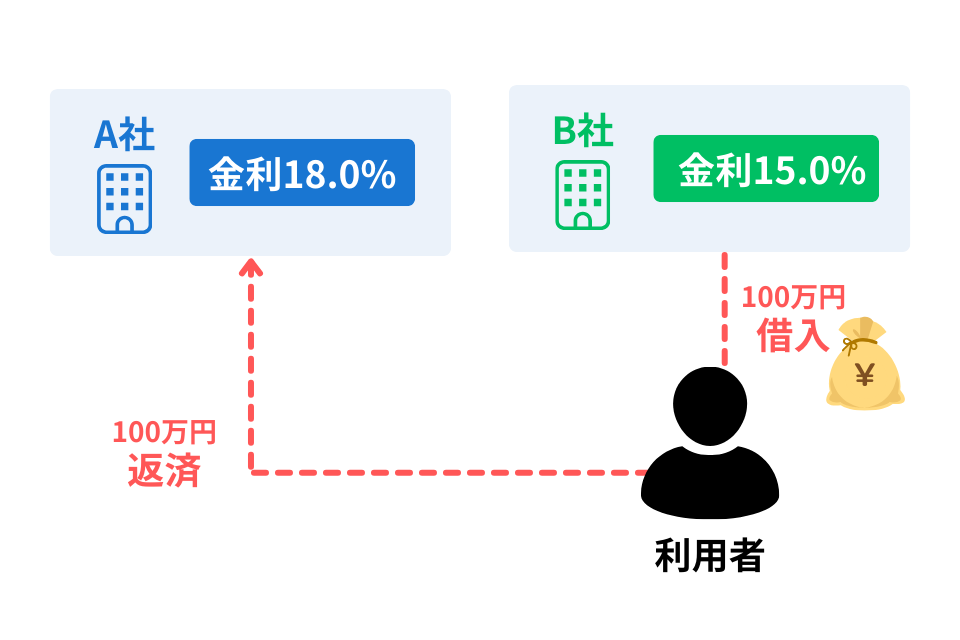

カードローンの借り換えとは?既存の借入先より低金利の会社に乗り換えること

カードローンの借り換えとは、既存の借入先より低金利の会社へ乗り換えることをいいます。

金利18.0%のA社から100万円を借りている場合では、金利15.0%のB社から同じ金額を借り、A社に完済する仕組みが借り換えです。

金利が低いB社に乗り換えることで、利息の発生を抑えられるため、将来的に支払う返済総額を抑えることが可能です。

目安として、100万円を3年間で返済した場合に発生する利息の差をまとめました。

| 金利 | 利息 | 返済総額 |

|---|---|---|

| 年18.0% | 301,472円 | 1,301,472円 |

| 年15.0% | 247,940円 | 1,247,940円 |

金利がわずか3.0%違うだけでも、3年間で発生する利息には約5万円の差が出ます。

利息は借入期間が長引くほど増えていくため、返済がなかなか終わらないと感じたら、早めに借り換えを行うことが重要です。

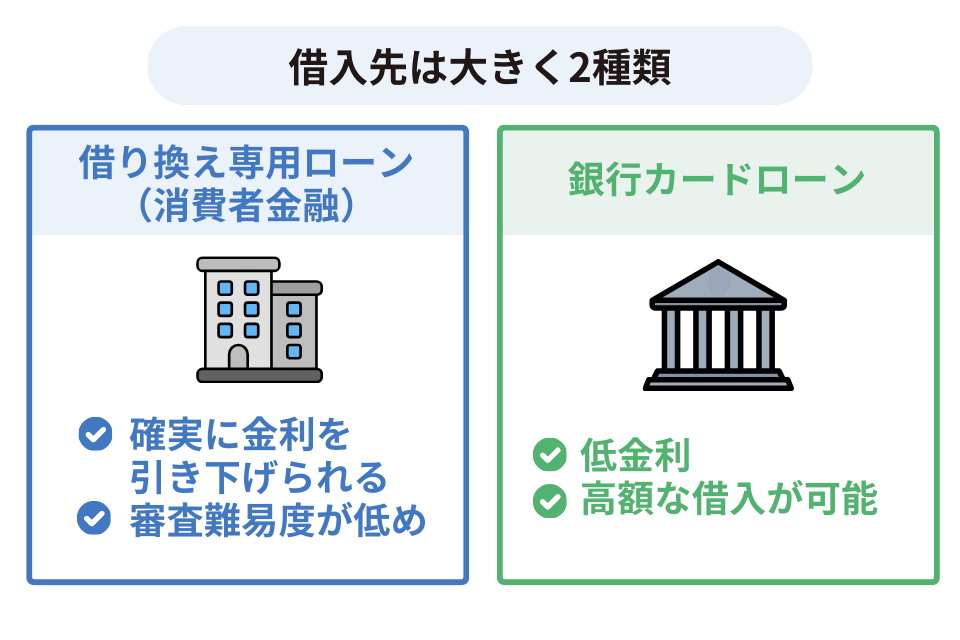

消費者金融の借り換え専用ローンは金利の引き下げが義務付けられている

カードローンの借り換え先として利用できるのは、「消費者金融の借り換え専用ローン」または「銀行カードローン」です。

消費者金融のなかには、一般的なカードローンのほかに借り換え専用ローンを提供している会社があります。

借り換え専用ローンは、借入残高を段階的に減らしていくための措置として設けられているローン商品です。

貸金業法では、「借り換え後の金利が借り換え前より上回らないようにすること」が義務付けられています。

「借換後」の金利が「借換前」の金利を上回ることがないようにする。なお、複数の債務をまとめる場合、「借換後」の金利は、「借換前」の金利を各債務の元本で加重平均した金利(注)を上回らないこととする。

引用:改正貸金業法に関する内閣府令の改正の概要|金融庁

つまり、借り換え専用ローンを利用すれば、既存の借入先より低金利で借り換えできることが保証されているということです。

例えば、既存の借入先の金利が15.0%とすでに低めな場合でも、借り換え専用ローンを利用すれば、適用金利を14.9%以下に引き下げられます。

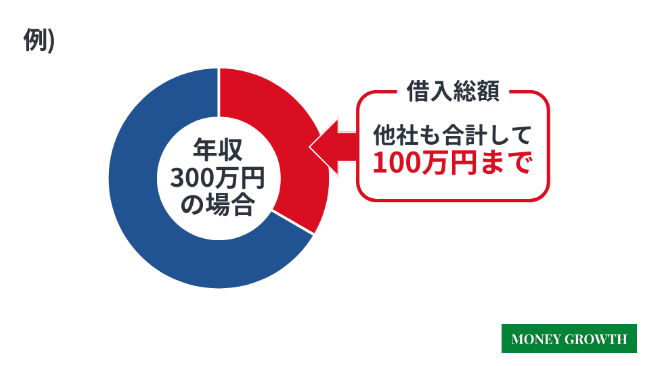

借り換え専用ローンは総量規制対象外のため年収の3分の1以上の借入が可能

消費者金融の一般的なカードローンは、総量規制により年収の3分の1を超える融資を受けることができません。

総量規制とは、過度な借り入れを防ぐために、申込者の年収の3分の1を超える貸付を禁止するよう定めた法律のことです。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用:お借入れは年収の3分の1までです|日本貸金業協会

例えば、年収300万円の人の場合、100万円を超える融資は受けられないということです。

しかし、借り換え専用ローンは総量規制対象外に該当するため、年収の3分の1を超える融資を受けられます。

すでに総量規制に近い金額を借りていたとしても、審査に通過することが可能です。

ただし、借り換え専用ローンを提供しているのは、消費者金融に限られます。

銀行カードローンは低金利だが金利を引き下げてもらえる保証がない

銀行カードローンは、もともとの金利設定が低いため、カードローンの借り換えに適しています。

しかし、消費者金融のような借り換え専用ローンがなく、金利を確実に引き下げられる保証がないことには注意が必要です。

例えば、金利14.0%の借入先から銀行カードローンへ乗り換えた場合、審査結果によっては15.0%以上の金利が適用される可能性もあります。

また、銀行カードローンは総量規制対象外に該当するため、年収の3分の1以上の融資を受けられると考えられていますが、その点にも注意が必要です。

今までは銀行カードローンなら上限なしで借り入れできていましたが、現在は自主規制を行い、年収の3分の1までに引き下げている銀行が増えています。

個人の年収に対する借入額の比率を1/3以内に制限する総量規制の効果 として、多重債務の発生が一定程度に抑制されている状況等を踏まえ、銀行カードローンにおいても、個人の年収に対する借入額の比率を意識した代弁率のコントロール等を行うべく信用保証会社と審査方針等を協議するよう努める。

引用:銀行カードローンに関する全銀協の取組みについて|一般社団法人全国銀行協会

金利を確実に引き下げられる保証がない上に、希望する金額を借りられない可能性もあるため、銀行カードローンで借り換える場合は注意が必要です。

確実に金利引き下げを成功させて返済負担を軽減するためには、消費者金融の借り換え専用ローンを利用するのが得策といえます。

おまとめローンとの違いは借り換えできる借入件数

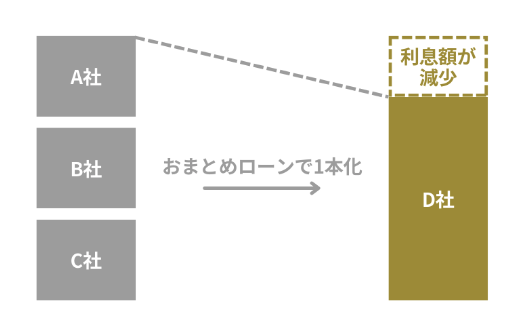

借り換えローンと似たものに「おまとめローン」という商品もあります。

おまとめローンとは、複数社からの借入を一本化し、返済負担を軽減するための商品です。

例えば、A・B・Cの3社から借り入れている場合、D社のおまとめローンで借り換えることで、借入をひとつにまとめることが可能です。

おまとめローンも、借り換え専用ローンと同じように「金利を引き下げること」が義務付けられているため、借り換え前より確実に利息を軽減できます。

また、借入が1本化することで返済が楽になり、月々の返済額も抑えることが可能です。

おまとめローンと借り換えローンの大きな違いは、借り換えできる借入件数です。

借り換えローンは1社のみの借入を対象としていますが、おまとめローンは2社以上の複数借入を借り換えできます。

既存借入が1社の場合は借り換えローン、2社以上から借入がある場合はおまとめローンを利用するようにしましょう。

カードローンの借り換えにおすすめな借入先15選!金利を徹底比較

ここからは借り換えにおすすめなカードローン15選を、ランキング形式で紹介します。

カードローンには主に「消費者金融」と「銀行カードローン」がありますが、銀行カードローンの方が金利が低い傾向があります。

- 消費者金融:3.0%〜18.0%程度

- 銀行カードローン:1.5%〜15.0%程度

消費者金融で借り入れしている方は、銀行カードローンで借り換えれば金利を引き下げられる可能性が高いです。

ただし、銀行カードローンは審査が厳しい傾向があり、借入金額が多すぎたり収入が少なかったりすると通過できない可能性があります。

審査が不安な方は消費者金融の借り換え専用ローンを選びましょう。

消費者金融は銀行カードローンより審査が柔軟な上、借り換え専用ローンなら確実に金利を引き下げることが可能です。

ここからは借り換えにおすすめなカードローン15選をランキング形式で紹介します。

| カードローン | 金利 | 無利息期間 | 借入限度額 | 審査時間 | 融資時間 | 借換専用 |

|---|---|---|---|---|---|---|

詳細はこちら | 4.5%〜17.8% | 最大30日間 | 1万〜500万円 | 最短3分※ | 最短3分※ | ◯ |

詳細はこちら | 3.0%~18.0% | 最大30日間 | 1万~800万円 | 最短18分※ | 最短18分※ | ◯ |

詳細はこちら | 3.0%~18.0% | – | 1万~800万円 | 最短15分 | 最短15分※ | × |

詳細はこちら | 1.9%〜14.5% | – | 10万〜800万円 | 最短当日 | 最短翌日 | × |

詳細はこちら | 1.5%〜14.6% | – | 10万~1,000万円 | 最短即日 | 最短即日 | × |

詳細はこちら | 1.5%〜17.8% | – | 10万~800万円 | 最短即日 | 最短即日 | × |

詳細はこちら | 1.8%〜14.6% | – | 10万〜500万円 | 最短3営業日 | 最短1週間 | × |

詳細はこちら | 4.0%〜14.5% | – | 10万〜800万円 | 最短翌営業日 | 最短1週間 | × |

詳細はこちら | 4.40%〜12.5% | – | 最大500万円 | 最短即日 | 最短即日 | × |

詳細はこちら | 2.0%〜14.0% | – | 10万〜800万円 | 最短3営業日 | 最短1週間 | × |

詳細はこちら | 3.8%〜13.8% | – | 10万〜800万円 | 最短翌日 | 最短翌日 | × |

詳細はこちら | 12.0%〜15.0% | – | 10万~300万円 | 最短2営業日 | 最短2営業日 | × |

詳細はこちら | 3.875%〜8.475% | – | 最大500万円 | 最短1週間 | 最短1週間 | × |

詳細はこちら | 1.48%~17.5% | – | 10万〜800万円 | 最短1時間 | 最短1時間 | ◯ |

詳細はこちら | 1.59%〜18.0% | 最大30日間 | 1万〜1,000万円 | 最短翌日 | 最短翌日 | × |

注釈

※お申込の状況によってはご希望にそえない場合がございます。

※お申込み時間や審査状況によりご希望に添えない場合があります。

借り換え先に悩んでいる方はぜひ参考にしてください。

プロミスは借り換え専用おまとめローンなら確実に金利を引き下げられる

| 金利 | 4.5%〜17.8% |

| 無利息期間 | 最大30日間 |

| 借入限度額 | 1万〜500万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

| 借り換え専用ローン | おまとめローン |

| 借り換え対象 | 消費者金融 信販系カードローン クレジットカードのキャッシング |

| WEB完結 | ◯ |

プロミスは借り換え専用の「おまとめローン」を提供しています。

通常金利は年4.5%〜17.8%と高めですが、借り換え専用ローンなら既存の借入先より低い金利を提供してもらえるため、確実に金利を引き下げられます。

現在借入しているローンよりも低い金利での借り換えで、毎月のご返済額・金利負担が軽減!

引用:おまとめローン|プロミス

例えば、既存の借入先の適用金利が10.0%と低い場合でも、プロミスのおまとめローンなら9.9%未満の金利が適用されるということです。

また、プロミスでは単一金利方式が採用されており、利息に対して利息が発生することがありません。

そのため、元金と元金に対して発生した利息のみ返済すれば良いという点も、返済が楽になるポイントです。

最短3分で借入可能

\30日間利息0円!/

アイフルはかりかえMAXなら総量規制以上の借り換えも可能

アイフルは借り換え専用の「かりかえMAX」という商品を提供しています。

かりかえMAXは総量規制対象外のため、既存の借入が年収の3分の1以上ある場合でも利用可能です。

消費者金融のカードローンは総量規制の対象のため、一般的には年収の3分の1を超える融資を受けられません。

しかし、かりかえMAXは総量規制以上の借り入れができ、金利も確実に引き下げられるのが特徴です。

今よりも低い金利で月々のご返済負担を軽減

引用:おまとめMAX・かりかえMAX|アイフル

また、消費者金融としては珍しく、銀行カードローンも借り換え対象としているため、既存借入をまとめたい方にも適しています。

すでに総量規制以上の借入がある方は、アイフルの借り換えMAXを利用すると良いでしょう。

| 金利 | 3.0%~18.0% |

| 無利息期間 | 最大30日間 |

| 借入限度額 | 1万~800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

| 借り換え専用ローン | かりかえMAX |

| 借り換え対象 | 消費者金融 銀行カードローン 信販系カードローン クレジットカードのキャッシング |

| WEB完結 | ◯ |

最大30日間利息0円!

\最短18分でお金を借りられる/

SMBCモビットは電話での在籍確認や自宅への郵送物なし

SMBCモビットは借り換え専用ローンは提供していませんが、年収の3分の1までの借入であれば借り換え目的でも利用可能です。

SMBCモビットは融資スピードが早く、WEB申し込みなら最短15分で融資を受けられます。

また、WEB完結で申し込むと自宅へ郵送物が届かず、勤務先への電話連絡もなしにしてもらえるため、周りの人にバレにくいという特徴があります。

借り換えを検討しているけれど審査に不安があるという方は、審査が柔軟な傾向があるSMBCモビットを利用すると良いでしょう。

| 金利 | 3.0%~18.0% |

| 無利息期間 | – |

| 借入限度額 | 1万~800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |

| 借り換え専用ローン | – |

| 借り換え対象 | 消費者金融 信販系カードローン クレジットカードのキャッシング |

| WEB完結 | ◯ |

最短15分で融資可能!

\WEB完結申込で電話連絡・郵送物なし/

楽天銀行スーパーローンは楽天会員ランクに応じて審査優遇あり

| 金利 | 1.9%〜14.5% |

| 無利息期間 | – |

| 借入限度額 | 10万〜800万円 |

| 審査時間 | 最短当日 |

| 融資時間 | 最短翌日 |

| 借り換え専用ローン | – |

| 借り換え対象 | 消費者金融 銀行カードローン 信販系カードローン クレジットカードのキャッシング |

| WEB完結 | ◯ |

楽天銀行スーパーローンは金利が年1.9%〜14.5%と消費者金融カードローンよりも低く、借り換えに適したカードローンです。

借り換えとしての利用にも前向きな傾向があり、公式サイトにも金利の見直しを勧める旨が記載されています。

ご利用中のカードローンを楽天銀行で見直していただくことで、よりよい条件を提示させていただけるかもしれません。

引用:カードローン見直し・借り換え-楽天銀行

借り換え専用ローンではないため、確実に金利を引き下げられるという保証はありませんが、消費者金融からの借り換えであれば金利を引き下げられる可能性が高いです。

例えば、50万円程度の少額だとしても、楽天銀行スーパーローンは14.5%以上の金利が適用されることがありません。

そのため、15.0%以上の金利で借り入れしている場合は、楽天銀行スーパーローンを活用すれば金利の引き下げを行うことが可能です。

銀行カードローンでの借り換えを検討している方は、楽天銀行スーパーローンを選ぶと良いでしょう。

横浜銀行カードローンはクレジットカードのリボ払いも借り換えられる

横浜銀行カードローンの特徴は、消費者金融や銀行カードローンだけでなく、クレジットカードのキャッシングやリボ払いも借り換えできることです。

カードローンの借金だけでなく、クレジットカードの支払いや借入の返済に悩んでいる方におすすめのカードローンといえます。

横浜銀行カードローンは地方銀行に該当しますが、神奈川県内だけでなく、東京都に居住または勤務している人も契約対象となります。

また、横浜銀行カードローンは借入限度額が最大1,000万円と高額なため、借入残高が多い方にもおすすめです。

銀行カードローンは総量規制対象外のため、借入残高が年収の3分の1を超えている場合も契約できます。

| 金利 | 1.5%〜14.6% |

| 無利息期間 | – |

| 借入限度額 | 10万~1,000万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 借り換え専用ローン | – |

| 借り換え対象 | 消費者金融 銀行カードローン 信販系カードローン クレジットカードのキャッシング |

| WEB完結 | ◯ |

ORIX MONEY PERSONALローンはアプリ型(カードレス)なら郵送物なしで家族にバレにくい

ORIX MONEY PERSONALローンは、2022年にリリースされたWEB完結型のカードローンです。

「アプリ型(カードレス)」か「カード発行型」から選択でき、アプリ型なら自宅への郵送物なしにできます。

ORIX MONEY PERSONALローンでは借り換え専用ローンは提供していませんが、総量規制以内の金額であれば、借り換えとしても借り入れできます。

通常金利が年1.5%〜17.8%と他の消費者金融より低く、特に借入金額が高額な場合は低金利が適用される可能性が高いです。

スマホひとつで周りにバレずに借り入れしたいという方は、ORIX MONEY PERSONALローンを利用すると良いでしょう。

| 金利 | 1.5%〜17.8% |

| 無利息期間 | – |

| 借入限度額 | 10万~800万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 借り換え専用ローン | – |

| 借り換え対象 | 消費者金融 信販系カードローン クレジットカードのキャッシング |

| WEB完結 | ◯ |

入会金・年会費無料

\ 最短60分で審査完了! /

ORIX MONEY PERSONALローンの

公式サイトで今すぐ申し込む

三菱UFJ銀行カードローン(バンクイック)は月々の返済額を最小1,000円から設定できる

三菱UFJ銀行カードローン(バンクイック)は、月々の返済額を最小1,000円から設定できます。

借り換えを検討している方のなかには、月々の返済額が高くて生活が苦しいという方もいるでしょう。

他社のカードローンは、返済月額を4,000円以上で設定されるケースが多いですが、三菱UFJ銀行カードローンなら月々の返済負担を抑えられます。

金利も年1.8%〜14.6%と低く、借り換えとしての利用に適しています。

月々の返済額が高くて苦しんでいる方は、三菱UFJ銀行カードローン(バンクイック)を利用するのがおすすめです。

| 金利 | 1.8%〜14.6% |

| 無利息期間 | – |

| 借入限度額 | 10万〜500万円 |

| 審査時間 | 最短3営業日 |

| 融資時間 | 最短1週間 |

| 借り換え専用ローン | – |

| 借り換え対象 | 消費者金融 銀行カードローン 信販系カードローン クレジットカードのキャッシング |

| WEB完結 | ◯ |

>>三菱UFJ銀行カードローン(バンクイック)の公式サイトはこちら

三井住友銀行カードローンは住宅ローン契約者は8.0%以下の金利で借り入れできる

三井住友銀行カードローンは、住宅ローンを契約していると適用金利を年1.5%〜8.0%に引き下げてもらうことが可能です。

通常金利は4.0%〜14.5%ですが、住宅ローンを契約していると、借入金額に関係なく低金利で借り入れできます。

住宅ローンを契約していない場合も14.5%以下の低金利が適用されるため、消費者金融から借り入れしている方におすすめです。

また、月々の返済額を最小2,000円から設定でき、毎月の家計への負担を抑えられるのも特徴です。

銀行カードローンとしては珍しく、申し込み当日中に審査結果が通知される点も魅力といえます。

三井住友銀行で住宅ローンを契約している方、月々の返済額が高くて悩んでいる方は、三井住友銀行カードローンを利用すると良いでしょう。

| 金利 | 4.0%〜14.5% |

| 無利息期間 | – |

| 借入限度額 | 10万〜800万円 |

| 審査時間 | 最短翌営業日 |

| 融資時間 | 最短1週間 |

| 借り換え専用ローン | – |

| 借り換え対象 | 消費者金融 銀行カードローン 信販系カードローン クレジットカードのキャッシング |

| WEB完結 | ◯ |

JCBカードローン FAITHはキャッシング1回払いなら5.0%の金利で借り入れできる

JCBカードローン FAITHは、キャッシング1回払いを選択すると5.0%の低金利が適用されます。

JCBのカードローン「FAITH」はキャッシング1回払いを低金利(当社比)5.00%で借入可能です。低金利(当社比)が魅力のカードローン「FAITH」への借り換えをぜひご検討ください。

引用:カードローン FAITH(フェイス)|ローンカードならJCB

一括で完済できる見込みがある場合は、JCBカードローン FAITHを選ぶとどのカードローンよりも利息を抑えられます。

一括払いが難しい場合でも、適用される金利は年4.40%〜12.5%と低金利のため、十分に利息を抑えられるでしょう。

ただ、JCBカードローン FAITHは貸付対象の限られており、アルバイト・パート・個人事業主は借り入れできません。

毎月安定した収入があり、短期間での完済が可能な方は、JCBカードローン FAITHを利用すると良いでしょう。

| 金利 | 4.40%〜12.5% |

| 無利息期間 | – |

| 借入限度額 | 最大500万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 借り換え専用ローン | – |

| 借り換え対象 | 消費者金融 信販系カードローン クレジットカードのキャッシング |

| WEB完結 | ◯ |

みずほ銀行カードローンは住宅ローン契約者は0.5%の金利優遇を受けられる

みずほ銀行カードローンは、住宅ローンを契約していると最大0.5%の金利優遇を受けられます。

カードローン契約時にみずほ銀行で住宅ローンをご利用いただいている方は、「みずほ銀行カードローン」の店頭表示の基準金利から金利を年0.5%引き下げさせていただきます。

引用:カードローンお借入金利・ご利用限度額

通常の金利は年2.0%〜14.0%ですが、住宅ローン契約中であれば借入金額に関係なく13.5%以下の低金利で借り入れ可能です。

カードローンの利用特典として、コンビニのATM手数料・みずほ銀行ATM時間外手数料が0円となり、無駄な出費を抑えられる点も特徴です。

時間外手数料もかからないため、深夜や早朝に急にお金が必要になった場合も、手数料0円で現金を引き出せます。

| 金利 | 2.0%〜14.0% |

| 無利息期間 | – |

| 借入限度額 | 10万〜800万円 |

| 審査時間 | 最短3営業日 |

| 融資時間 | 最短1週間 |

| 借り換え専用ローン | – |

| 借り換え対象 | 消費者金融 銀行カードローン 信販系カードローン クレジットカードのキャッシング |

| WEB完結 | ◯ |

イオン銀行カードローンはアルバイトやパートも借り換え可能

イオン銀行カードローンは、アルバイトやパートなども借り換えできるカードローンです。

借り換えは一般的なカードローンより審査難易度が高い傾向があり、非正規雇用者は通過するのが難しい傾向があります。

しかし、イオン銀行カードローンや非正規雇用者にも柔軟に貸付を行なっています。

最大800万円まで借り換え可能なため、他のカードローンでは審査に通過できないという方はチェックしてみてください。

| 金利 | 3.8%〜13.8% |

| 無利息期間 | – |

| 借入限度額 | 10万〜800万円 |

| 審査時間 | 最短翌日 |

| 融資時間 | 最短翌日 |

| 借り換え専用ローン | – |

| 借り換え対象 | 消費者金融 銀行カードローン 信販系カードローン クレジットカードのキャッシング |

| WEB完結 | ◯ |

セブン銀行カードローンはセブン銀行ATMで手軽に借り入れできる

セブン銀行カードローンはスマホATM取引に対応しており、Myセブン銀行アプリをインストールすると、スマホひとつでセブン銀行ATMから現金を引き出せます。

スマホATM取引に対応していないカードローンの場合、契約が完了してもローンカードを受け取るまでは現金を引き出すことができません。

一方で、セブン銀行カードローンはスマホひとつですぐに現金を引き出すことができ、急な出費にも対応できるのが特徴です。

銀行カードローンは即日融資を停止しているため、融資を受けるまでには最短2営業日ほど時間がかかります。

ただ、契約さえ完了すればすぐに借り入れすることが可能です。

コンビニ銀行ATMで手軽に借り入れしたいという方は、セブン銀行カードローンを選ぶと良いでしょう。

| 金利 | 12.0%〜15.0% |

| 無利息期間 | – |

| 借入限度額 | 10万~300万円 |

| 審査時間 | 最短2営業日 |

| 融資時間 | 最短2営業日 |

| 借り換え専用ローン | – |

| 借り換え対象 | 消費者金融 銀行カードローン 信販系カードローン クレジットカードのキャッシング |

| WEB完結 | ◯ |

ろうきんカードローン(マイプラン)は少額でも低金利で借り換えできる

ろうきんカードローン(マイプラン)は、一般的なカードローンと違い、借入金額によって金利が変わることがありません。

一般的なカードローンの場合、借入金額が多いほど適用金利が低くなる傾向があります。

しかし、ろうきんカードローン(マイプラン)は会員種別ごとに金利が固定されており、借入金額が少額でも金利が高くなる心配がありません。

- 団体会員の構成員:年3.875%〜7.075%

- 生協会員の組合員および同一生計家族:年4.055%〜7.255%

- 一般勤労者:年5.275~8.475%

ただ、ろうきんカードローン(マイプラン)を借り換え目的で利用できるのは、団体会員の構成員のみです。

団体会員の構成員に該当しない方は利用できないため、他のカードローンを選択しましょう。

| 金利 | 3.875%〜8.475% |

| 無利息期間 | – |

| 借入限度額 | 最大500万円 |

| 審査時間 | 最短1週間 |

| 融資時間 | 最短1週間 |

| 借り換え専用ローン | – |

| 借り換え対象 | 消費者金融 銀行カードローン 信販系カードローン クレジットカードのキャッシング |

| WEB完結 | ◯ |

auじぶん銀行カードローンはau IDがあれば最大0.5%の金利優遇を受けられる

auじぶん銀行カードローンは通常の借入のほかに、借り換えコースを提供しています。

au IDを所有している状態で借り換えコースを選択した場合、最大0.5%の金利優遇が適用されるのが特徴です。

auじぶん銀行カードローンau限定割はau IDをお持ちの方限定で最大年0.5%金利優遇をしています。

引用:auじぶん銀行カードローンau限定割|auじぶん銀行

通常金利は年1.48%〜17.5%ですが、金利優遇が適用されると年0.98%〜12.5%の低金利で借り換えることが可能です。

また、月々の返済額を最小1,000円から設定でき、毎月の家計への負担を抑えられるのも魅力といえます。

普段からauサービスを利用していて、au IDを所有しているという方は、auじぶん銀行カードローンを利用すると良いでしょう。

| 金利 | 1.48%~17.5% |

| 無利息期間 | – |

| 借入限度額 | 10万〜800万円 |

| 審査時間 | 最短1時間 |

| 融資時間 | 最短1週間 |

| 借り換え専用ローン | 借り換えコース |

| 借り換え対象 | 消費者金融 銀行カードローン 信販系カードローン クレジットカードのキャッシング |

| WEB完結 | ◯ |

PayPay銀行カードローンは最大1,000万円まで借り換え可能

PayPay銀行カードローンは借入限度額の設定が高く、最大1,000万円まで借り換え可能です。

1,000万円の借り換えの場合は、最低金利の1.59%が適用されるため、どのカードローンよりも利息を抑えられます。

銀行カードローンとしては珍しく、無利息期間サービスも設けられており、初回借入時は最大30日間利息0円で借り入れできるのも特徴です。

契約後はPayPay残高へのチャージでも借り入れできるため、普段からPayPayを利用している方は便利に活用できるでしょう。

ただし、借入金額が少ないと適用金利が高くなる可能性もあるため、借入金額が少ない場合は他のカードローンを選ぶことをおすすめします。

| 金利 | 1.59%〜18.0% |

| 無利息期間 | 最大30日間 |

| 借入限度額 | 1万〜1,000万円 |

| 審査時間 | 最短翌日 |

| 融資時間 | 最短翌日 |

| 借り換え専用ローン | – |

| 借り換え対象 | 消費者金融 銀行カードローン 信販系カードローン クレジットカードのキャッシング |

| WEB完結 | ◯ |

カードローンの借り換え先の選び方

カードローンの借り換えを成功させるためには、自分に合う借り換え先を選ぶことが重要です。

闇雲に選んでしまうと、金利が引き下がらなかったり返済総額が増えてしまったりする可能性もあります。

借り換え先を選ぶ際のチェックしたいポイントは以下のとおりです。

- できるだけ金利が低いカードローンを選ぶ

- 月々の返済を無理なく続けられるカードローンを選ぶ

これから借り換えをしようと検討している方は、選び方のポイントもチェックしてみてください。

できるだけ金利が低いカードローンを選ぶ

借り換えを行なって返済総額を減らすためには、できるだけ金利が低いカードローンを選ぶことが重要です。

カードローンの金利は◯%〜◯%のように、幅を持たせて設定されています。

適用金利は審査結果に合わせて決定されますが、借入金額が少ない場合は上限金利が適用されるケースが多いです。

とくに、銀行カードローンは「確実に金利を引き下げること」が義務付けられていないため注意が必要です。

例えば、既存の借入先の金利が14.0%の場合、上限金利が15.0%の銀行カードローンを利用すると14.1%以上の金利が適用される可能性もあります。

そのため、銀行カードローンで借り換える場合は、上限金利が既存の適用金利より低いカードローンを選ぶのがポイントです。

また、確実に金利を引き下げたいのであれば、消費者金融の借り換え専用ローンを利用した方が良いでしょう。

月々の返済を無理なく続けられるカードローンを選ぶ

借り換え先を選ぶ際は、月々の返済額も必ず確認しましょう。

カードローン会社ごとに月々の返済額は異なり、毎月1,000円の返済で良い会社もあれば、4,000円以上返済しなければならない会社もあるからです。

毎月5,000円以上や数万円を返済することになると、家計への負担が大きくなります。

借り換えをして返済総額を軽減できたとしても、毎月の返済で苦しむことになるのでは意味がありません。

借り換え先を選ぶ際は、毎月いくら返済しなければならないのか、完済までにはどのくらい期間が必要なのかを必ず確認しましょう。

カードローンの借り換えのメリットは金利を引き下げて返済負担を軽減できること

カードローンの借り換えを行う大きなメリットは、既存の借入先より金利が引き下がり、返済負担を軽減できることです。

利息が軽減することで返済総額が少なくなるだけでなく、月々の返済額を減らすこともできます。

とくに、消費者金融の借り換え専用ローンは「借り換え前より金利が上回らないようにすること」が義務付けられているため、活用すれば確実に返済負担を軽減することが可能です。

たとえ1.0%だとしても、金利が引き下がれば将来的に発生する利息は抑えられます。

「返済がなかなかが終わらない」「利息が増えるばかり」と悩んでいる方は、積極的に借り換えを行いましょう。

借り換え後は利息をどのくらい軽減できる?借り換え金額ごとにシミュレーション

借り換えを行うとどのくらい利息を軽減できるのか気になる方もいるでしょう。

ここでは、借り換えを行うことでどれだけ返済負担を軽減できるのか、借り換え金額ごとにシミュレーションを行います。

ご自身の借入金額と金利と比較して、どのくらい利息が減るのか参考にしてください。

100万円を借り換えた場合の利息シミュレーション

100万円を18.0%で借りている場合、金利13.0%で借り換えると利息には以下のような差が出ます。

| 利息 | 返済総額 | 返済月額 | |

|---|---|---|---|

| 金利18.0% | 301,472円 | 1,301,472円 | 36,152円 |

| 金利13.0% | 212,984円 | 1,212,984円 | 33,694円 |

| 差額 | -88,488円 | -88,488円 | -2,458円 |

※3年(36回)で完済する場合

金利を18.0%から13.0%に引き下げられれば、3年間で発生する利息が約9万円減少します。

200万円を借り換えた場合の利息シミュレーション

200万円を18.0%で借りている場合、金利13.0%のカードローンで借り換えると利息には以下のような差が出ます。

| 利息 | 返済総額 | 返済月額 | |

|---|---|---|---|

| 金利18.0% | 602,980円 | 1,602,980円 | 72,305円 |

| 金利13.0% | 425,968円 | 1,425,968円 | 67,388円 |

| 差額 | -177,012円 | -177,012円 | -4,917円 |

※3年(36回)で完済する場合

借入金額が200万になると、借り換え後には約18万円も利息を引き下げることが可能です。

300万円を借り換えた場合の利息シミュレーション

金利18.0%で借りている300万円を、金利13.0%のカードローンで借り換えた場合のシミュレーションは以下のとおりです。

| 利息 | 返済総額 | 返済月額 | |

|---|---|---|---|

| 金利18.0% | 904,452円 | 1,904,452円 | 108,457円 |

| 金利13.0% | 638,952円 | 1,638,952円 | 101,082円 |

| 差額 | -265,500円 | -265,500円 | -7,375円 |

※3年(36回)で完済する場合

借入金額が300万円の場合、借り換え後は約27万円も利息を引き下げられ、月々の返済額も約7,000円安く済ませられます。

400万円を借り換えた場合の利息シミュレーション

金利18.0%で借りている400万円を、金利13.0%のカードローンで借り換えた場合のシミュレーションは以下のとおりです。

| 利息 | 返済総額 | 返済月額 | |

|---|---|---|---|

| 金利18.0% | 1,205,960円 | 5,205,960円 | 144,610円 |

| 金利13.0% | 851,936円 | 1,851,936円 | 134,776円 |

| 差額 | -354,024円 | -354,024円 | -9,834円 |

※3年(36回)で完済する場合

借入金額が400万円ともなると、借り換え後の利息は約35万円も減少し、返済総額を大幅に軽減できます。

500万円を借り換えた場合の利息シミュレーション

金利18.0%で借りている500万円を、金利13.0%のカードローンで借り換えた場合のシミュレーションは以下のとおりです。

| 利息 | 返済総額 | 返済月額 | |

|---|---|---|---|

| 金利18.0% | 1,507,432円 | 6,507,432円 | 180,762円 |

| 金利13.0% | 1,064,920円 | 6,064,920円 | 168,470円 |

| 差額 | -442,512円 | -442,512円 | -12,292円 |

※3年(36回)で完済する場合

利息は40万円以上少なくなり、月々の返済額も約1万円安く済ませることが可能です。

上記を見てわかるとおり、借入金額が大きいほど借り換え後の利息は大幅に引き下げられます。

シミュレーションは3年間(36回)で完済する場合で行いましたが、返済期間が長引くとその分利息も膨らみます。

できるだけ早く完済するためにも、返済に苦しんでいる方は早めに借り換えを行いましょう。

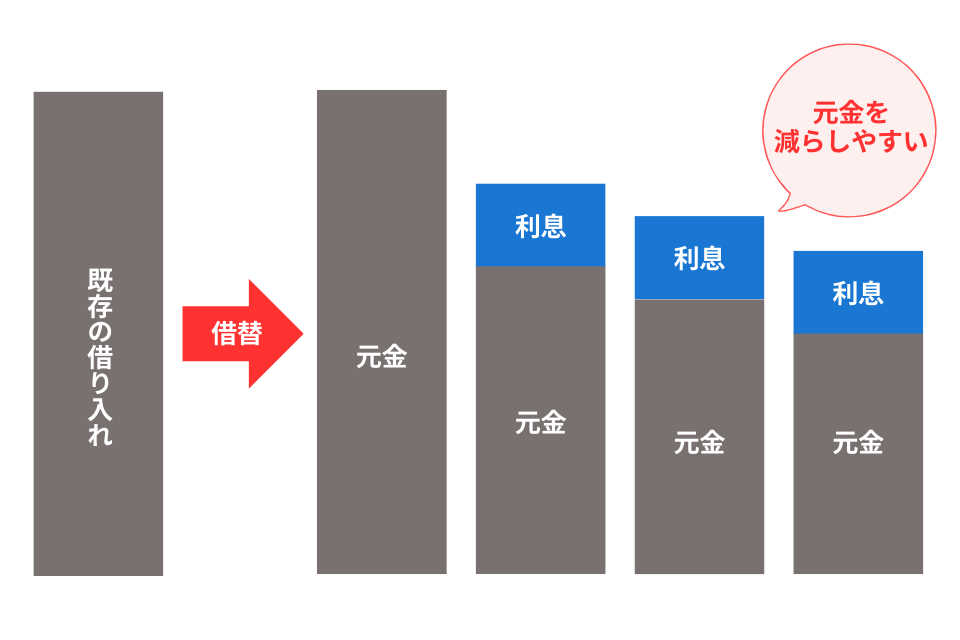

借り換え後に利息が減少すると返済期間を短縮できる可能性がある

借り換えを行なって利息を減少させられると、短期間で完済を目指すことも可能です。

高金利のカードローンで借り入れをしていると、返済期間が長引くほど利息が膨らんでいきます。

毎月返済を行なっても、そのお金は利息の返済に充てられるため、元金はなかなか減っていきません。

しかし、借り換えを行なって利息を減少させられれば、返済額を元金に充てられるようになり、短期間で完済を目指せます。

実際に、金利18.0%の借入先から金利13.0%のカードローンで借り換えた場合の、返済期間をシミュレーションしてみました。

| 返済期間 | 返済月額 | 返済総額 | |

|---|---|---|---|

| 金利18.0% | 36ヶ月 | 36,152円 | 1,301,472円 |

| 金利13.0% | 34ヶ月 | 36,152円 | 1,212,984円 |

| 差額 | -2ヶ月 | – | -88,488円 |

返済月額を同じにすると、2ヶ月早く完済することが可能です。

できるだけ早く借金の返済を終わらせたい方も、借り換えを検討すると良いでしょう。

クレジットカードのキャッシングやフリーローンも借り換えできる

借り換えの対象となるのは、消費者金融や銀行のカードローンだけではありません。

クレジットカードのキャッシングやフリーローンなどの借入も借り換え対象となり、なかにはクレジットカードのリボ払いも借り換えできるものもあります。

返済に苦労している方のなかには、複数の借入先からお金を借りているという方もいるでしょう。

クレジットカードのキャッシングなどの返済が終わらない場合も、借り換えまたはおまとめを行うのが得策です。

カードローン会社ごとに借換対象が異なるため、借換先を選ぶ際はよく確認するようにしましょう。

カードローンのデメリットは審査に通過するのが難しいこと

カードローンの借り換えには多くのメリットがありますが、一方でデメリットや注意点があることも把握しておかなければなりません。

デメリットのひとつとして挙げられるのが、審査に通過するのが難しいことです。

借り換えとしてカードローンに申し込む場合、初回利用として申し込む場合より、借入金額が高額になる傾向があります。

そのため、一般的なカードローンの審査と比べて返済能力を慎重に調査され、審査が厳しくなるのです。

とくに、銀行カードローンは審査難易度が高く、通過するのが難しい可能性があります。

「借入金額が多い」「収入が少ない」などの理由で審査に不安がある方は、消費者金融の借り換え専用ローンを選んだ方が良いでしょう。

返済能力を判断するための在籍確認を避けられない

カードローンの審査では、返済能力の有無を確認するために勤務先への在籍確認が行われます。

勤務先に電話連絡が入り、申込者本人が在籍していることが確認できれば作業は完了です。

消費者金融のなかには電話での在籍確認を行わず、書類提出で在籍を認めてもらえる会社も存在します。

勤務先に電話連絡が入ることがないため、職場の人にバレずに借り入れることが可能です。

しかし、借り換え目的でカードローンに申し込む場合は、原則電話での在籍確認なしとしている消費者金融でも、電話連絡を実施します。

理由は、借り換え目的の借入は金額が高くなる可能性が高く、返済能力を慎重に調査しなければならないからです。

借り換え目的でカードローンに申し込む場合は、在籍確認がほぼ確実に行われることを認識し、バレたくない場合は対策を取ることが重要です。

電話連絡の時間を事前に指定したり、カードローンの会社名を名乗らないようにしてもらったりなど、事前に相談しておくと良いでしょう。

返済総額が増える可能性がある

借り換えを検討する理由として「月々の返済額を減らしたいから」という方も多いかと思います。

ただ、月々の返済額を減らす際には注意が必要です。

月々の返済額減らすとその分返済期間が長くなり、利息が増える恐れがあるからです。

借り換えを行なって返済総額を抑えられるのは、借り換え前と返済期間が変わらない場合に限られます。

借り換えを行う際には事前にシミュレーションを行い、返済総額や返済月額はいくらになるのか、どのくらいで完済できるのかを確認するようにしましょう。

カードローンの借り換えの流れと必要書類を解説

いざ借り換えをしようと思っても「どうやって申し込んだら良いのか」「必要書類は何か」など疑問を持つ方もいるでしょう。

ここでは、借り換えを行う際の申し込みの流れや、事前に揃えておくべき必要書類を解説します。

- 現在の借入合計額を計算

- 低金利な借り換え先に申し込み

- 必要書類の提出・審査

- 審査通過・契約

- 既存借入を完済

- 借り換え後のカードローンを返済

まずは借り換えの流れを確認してみましょう。

カードローンの借り換えの流れ

借り換えを行う際は、まず現在の借入残高を確認することから始めましょう。

借りた金額(元金)だけでなく利息も合わせて計算し、実際に返済する金額を把握するようにしてください。

借り換えすべき金額が把握できたら、既存の借入先より金利を引き下げられる借り換え先を選び申し込みを行いましょう。

申し込みは電話・店舗・自動契約機などで行えますが、できるだけ早く手続きを進めたい場合はWEB申し込みがおすすめです。

申し込みを行ったら、本人確認書類などの必要書類を提出します。

WEB申し込みの場合は、書類をスマートフォンで撮影してアップロードするだけで提出できます。

必要書類も全て提出できたら審査が行われます。

審査が完了すると、メールや電話で審査結果が通知されます。

通過できた場合はそのまま契約を行い、銀行振込やATMで借り入れします。

借り換え先からお金を借りたら、すぐに既存の借入先に返済を行いましょう。

返済手続きは借り換え先が行なってくれる場合もありますが、申込者本人が行う場合もあります。

元金と利息を合わせた全額を完済すれば、既存の借入先への返済は終了です。

既存の借入先の返済を終えた後は、借り換え先の返済を続けていきます。

借換前と返済方法や返済月額が変わる可能性があるため、間違えないように注意して返済を行いましょう。

借り換えに必要な書類

借り換えを行う際に必要な書類は「本人確認書類」と「収入証明書」です。

一般的なカードローンは借入金額が50万円以下の場合は収入証明書の提出は不要ですが、借り換えの場合は金額に関係なく提出が必要です。

具体的な書類を以下にまとめました。

| 本人確認書類 | ・運転免許証 ・マイナンバーカード ・各種健康保険証 ・パスポート ・在留カード ・特別永住者証明書 |

| 収入証明書 | ・源泉徴収票 ・給与の支払明細書 ・住民税決定通知書 ・納税証明書 ・確定申告書 |

収入証明書は発行に時間がかかる場合もあるため、事前に用意しておくことが重要です。

なお、必要書類は金融機関ごとに異なることがあるので、申し込み時に必ず確認するようにしてください。

借金の返済に苦しんでいる方は借り換えを検討しましょう

カードローンやクレジットカードのキャッシングなど、借金の返済が終わらずに苦しんでいる方は、借り換えを行うのがおすすめです。

借り換えを行うと、既存の借入先より金利を引き下げることができ、返済総額の軽減を図れます。

また、利息が減ることで短期間での完済が可能になるため、借金問題から抜け出しやすくなります。

借り換えを行うためには、新たに審査を受けなければなりませんが、消費者金融の借り換え専用ローンならそこまで審査基準は厳しくありません。

少しでも早く借金を完済したいという方は、本記事を参考にして、自分に合う借り換え先を探してみてください。