-

ようこそゲストさん

- 成立ローン総額 1,644億5,417万円

- 登録ユーザー数 86,057人

閲覧回数:3440回

")

| maneo | 銀行定期 | |

|---|---|---|

| 税引前収益 | 1,298 円 | 7 円 |

| △税金(源泉税) | 259 円 | 1 円 |

| 税引後収益 | 1,039 円 | 6 円 |

※銀行定期はスーパー定期(300万円未満)のデータをもとに比較しています。

※シミュレーションの結果は概算値です。

(2013年1月~2037年12月までの△税金(源泉税)には、復興特別所得税が含まれます。)

| 募集総額 | ¥33,050,000 |

|---|---|

| 案件数 | 2案件 |

| 運用利回り(年利) | 7.5% |

| 投資可能金額 | 3万円以上から投資可能 |

| 成立条件(※1) | 3万円以上の投資申込 |

| 借入期間・返済方法 | ※ローンファンド詳細の各案件をご確認ください。 |

(※1)成立条件が満額成立の場合、募集総額に達しない場合は当ローンファンドは不成立となります。

不成立の場合、ご投資いただいた金額は全額お客様の投資口座に返金されます。

(※2)募集総額に達した場合は、その時点で募集終了となります。

(※3)ファンドとしての運用期間となります。案件ごとに運用期間が異なる場合があります。

なお、分配は案件ごとに行われます。

事業者に対して、運転資金等を支援する目的として組成されたローンファンドです。

投資家の皆様に利回りも追求できる商品としてご案内させて頂きます。

投資ご検討のほど宜しくお願い致します。

【事業者FG社向け】事業性資金支援ローンへの投資(第1次募集)(:17325)

| 貸付金額 | ¥33,000,000 |

|---|---|

| 運用利回り | 7.5 % |

| 借入期間 | 5 ヶ月 |

| 貸付実行日 | 2018年10月12日 |

| 返済完了日 | 2019年03月28日 |

| 返済方法 |

5 ヶ月後一括返済 (利払いは毎月) ※但し、期限前返済の場合有 |

| 担保 | 無し |

| 保証 | 無し |

※弊社での審査における参考情報として使用いたしておりますが、その真偽を投資家の皆様に保証するものではありません。

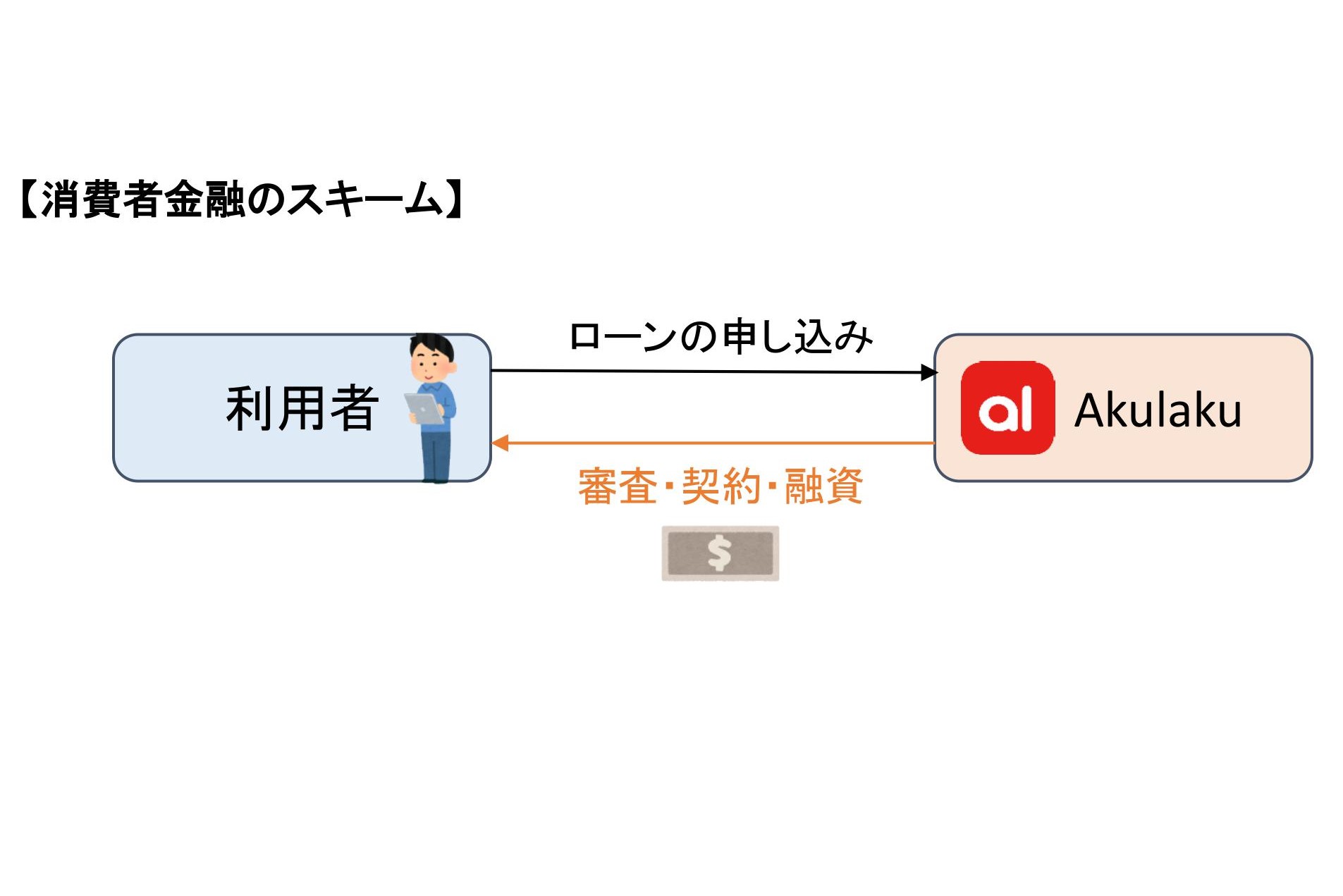

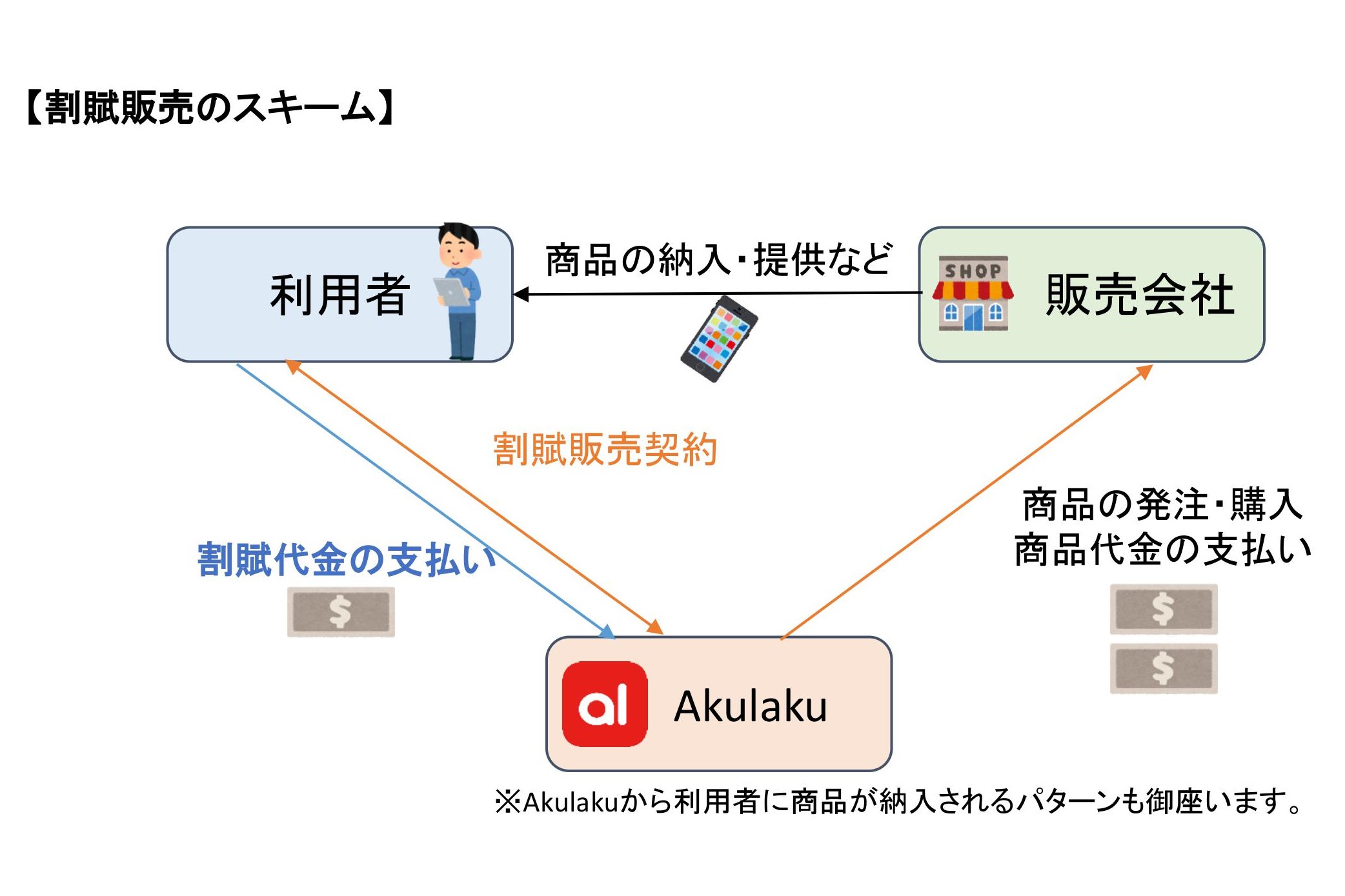

Akulakuは、インドネシアやフィリピン、マレーシア等において

オンライン型消費者金融事業者の大手であり、

東南アジア市場にて積極的に消費者金融事業を展開しています。

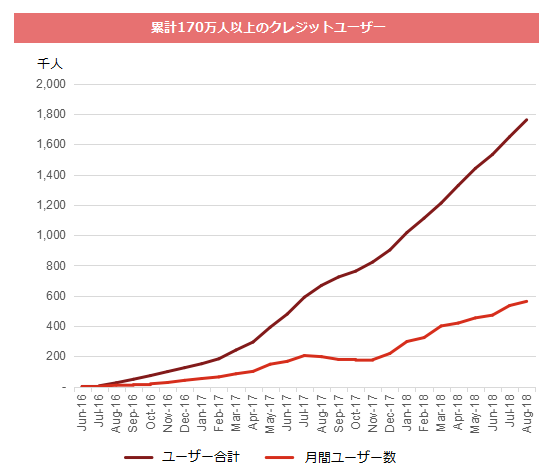

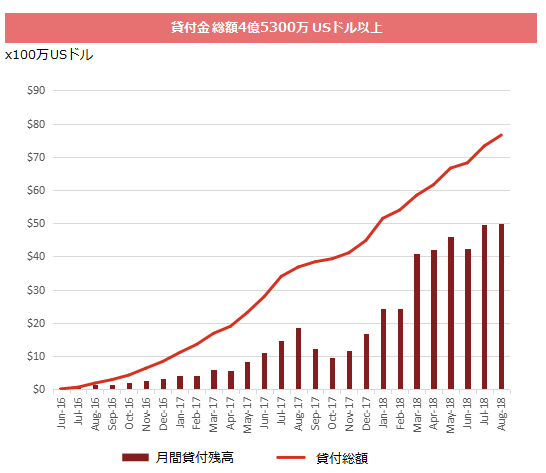

2016年にインドネシアでオンライン型消費者金融サービスを開始以来、

順調に業績を伸ばしており、一般ユーザーへの貸付口座数は約170万口座、

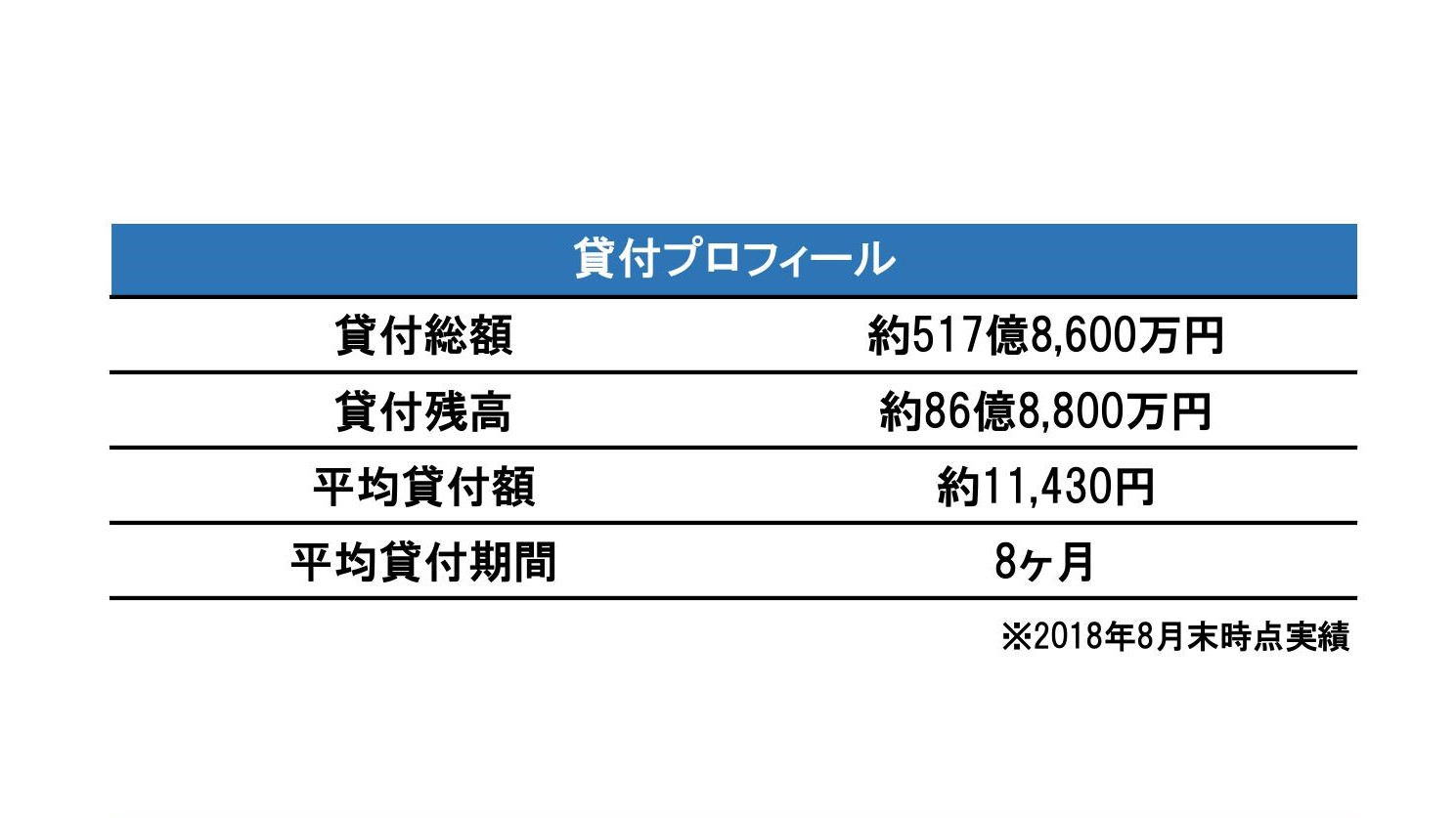

貸付総額は約517億8,600万円となっております(2018年8月末実績)。

(本案件使用レート:114.32円)

(Akulakuのユーザー数)

(Akulakuの貸付残高)

2017年の年間売上は約70億8,700万円で、前年比で約11倍の増加となっております。

また、2018年の売上は1月~5月の時点において、既に59億4,400万円を計上し、

前年比100%を上回るものと予想されています。

従来までに調達してきた約68億5,900万円以上の資金に加えて、

2018年末に著名なベンチャーキャピタル数社から

総額114億3,200万円以上の出資を受ける予定があります。

これによりAkulakuの信用力が益々高まり、銀行融資による資金調達がしやすくなります。

Akulakuは東南アジアの中で、現在インドネシアを中心に事業拡大しています。

本件融資金は、Akulakuの事業拡大のための事業資金として使用されます。

インドネシアは東南アジア最大である約2億6,000万の人口を有し、

うち約1億1,000万人は中間所得層として、ファイナンスの需要が高い層となっており、

今後も経済成長とともに所得の増加が見込まれています。

また、インドネシアのGDPは2016年に9,300億ドル以上に達し(日本の約1/5)、

今後数年間は年間5%程度の成長率を維持していくものと予想されています。

GDPに対する世帯債務はわずか10.2%で、クレジットカードの普及率は7%にとどまっています。

その他のアジアの国(フィリピンや中国など)に比べて低く、

クレジット利用と金融サービスの可能性が大きい国の一つです。

また、インドネシアのモバイルインターネットとオンライン(EC)インフラ環境は

急速に発展しており、2017年末にはスマートフォンのユーザー数は1.4億人を超えています。

それに伴い、オンライン型消費者金融サービスの基盤が確立しつつあります。

インドネシアのEC市場規模は2017年に約8,000億円に達し、2016年の1,940億円から増加しています。

2015年のスマホ出荷台数は前年比17%増の 2,900万台と日本の市場規模と同等の水準に達しました。

◆簡単申込で多くのユーザーを獲得中

クレジットカードの普及率が低く、

スマホ・インターネットの普及率が高いインドネシアでは、モバイルアプリで

簡単にローンの申し込みができるAkulakuのサービスは、幅広い中間所得層から好評を得ています。

現在、口座数(ユーザー数)が毎月10万人ほど増加しており、

インドネシア最大手のオンライン型消費者金融業者へと成長中です。

◆高度な技術による不正防止

生体認証、不正検出のアルゴリズムや精度の高いクレジットスコアリングなど、

金融テクノロジーの最先端技術を保有しています。

現在、研究開発用従業員は200名以上在籍しており、今後も開発要員を増員する事によって、

AI(人工知能)の活用などを進めていく計画があります。

◆徹底した運営・管理体制

個人信用情報機関が未だ機能していない途上国のインドネシア市場において、

貸付基準の確立と同時に、貸出した後の延滞をどのように抑制していくのか、

多くの金融事業者が悩ましい課題を抱えています。

そのような環境において、Akulakuは、延滞率を改善しながら、

ローン残高を高い成長率で積み上げています。

高度な技術応用やクレジットスコアモデルの向上だけではなく、

オペレーション運営や管理体制が構築されているからこそ、

迅速な改善対応が実践できており、実績へ結びつけている状況を作っています。

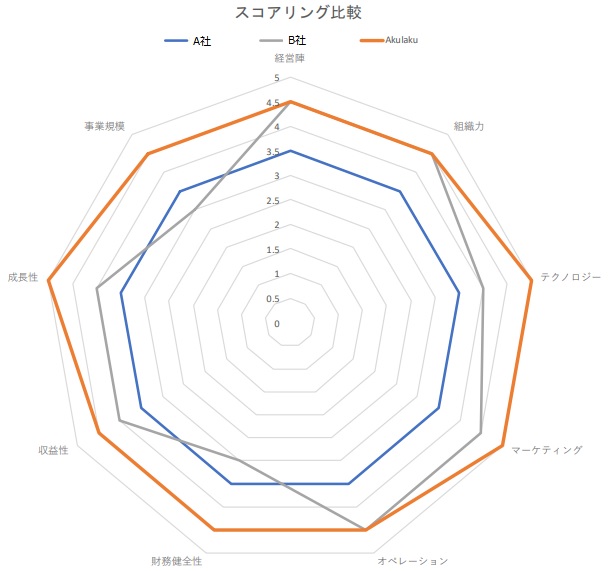

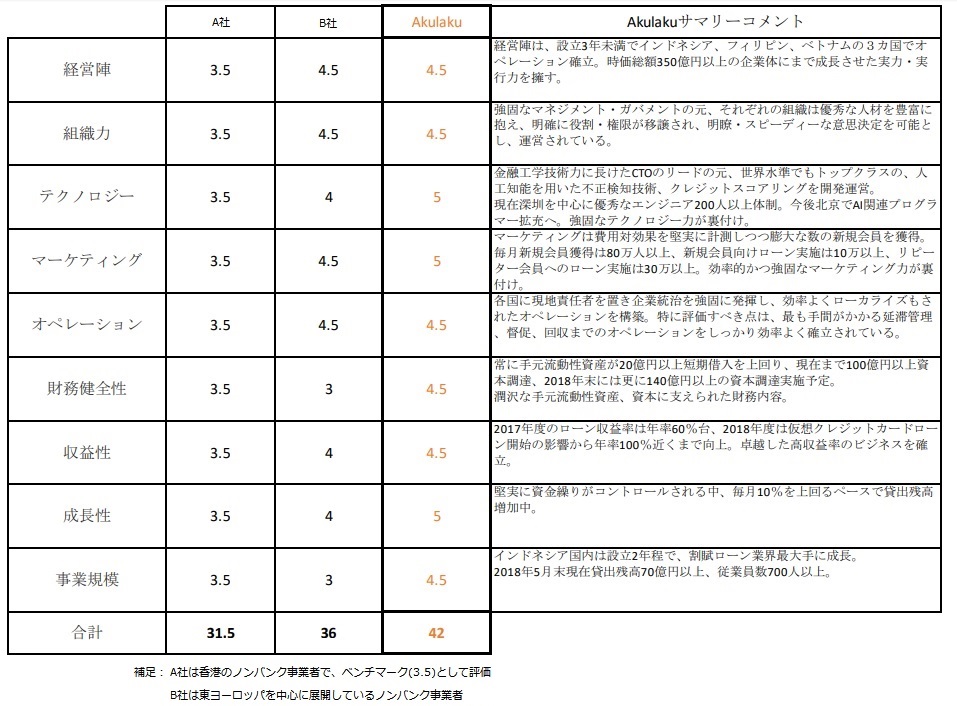

Akulakuと他のオンライン型消費者金融事業者との比較参考

いつもご支援くださりありがとうございます。

本件、オンライン型消費者金融事業「Akulaku」を行う事業者FIに対して、

インドネシアの消費者向けの貸付資金・諸費用を主として融資いたします。

事業の利益、銀行借り換えなどによる返済を予定しています。

Akulakuはインドネシアを中心に急成長している東南アジア市場で

オンライン型消費者金融事業を展開しております。

事業開始から2年の間に、数々のベンチャーキャピタルからの出資も受けており、

東南アジアで注目を集めている企業です。

経済成長が安定的に見込まれるインドネシアでは不動産事業だけではなく、

ファイナンス事業が近年注目を浴びています。

Akulakuは今年からインドネシア金融庁の消費者金融ライセンスを持つ

マルチファイナンス会社の買収を行い、

オンラインだけではなくオフライン消費者金融事業も拡大しています。

日本・中国・香港・フィリピンなどで10年以上消費者金融事業に携わっている

事業者FGがデューデリジェンスを行っており、

彼らが関わっているオンライン型消費者金融の中でAkulakuはトップレベルに入っています。

なお、現地法人に係る事業リスクも含まれておりますのでご承知おきください。

みなさまのご支援を賜りたく、ご検討よろしくお願い申し上げます。

参考

https://www.nikkei.com/article/DGXMZO25043020V21C17A2EE9000/

https://www.nikkei.com/article/DGXLZO17854870Z10C17A6EE9000/

https://www.sankeibiz.jp/business/news/171005/bse1710050500002-n1.htm

https://ma-times.jp/58707.html

担当数:123 件

貸付金額:26.55 億円

海外案件を中心に担当しております。母国インドネシアをはじめ、世界中から魅力的な案件を提供していきたいと思います。よろしくお願いいたします。

※ご質問は、投資家様のみとなります。回答に時間がかかる場合がございますのでご了承ください。

※ご質問につきましては、募集成立をもって締め切りとさせて頂きます。

現在、公開されているQ&Aはございません。

| 投資申込件数 | 147 件 |

|---|---|

| 投資申込率 | 100 % |

| 投資申込合計金額 | ¥33,050,000 |

| 投資申込平均金額 | ¥224,830 |

このローンファンドの募集は終了しました。

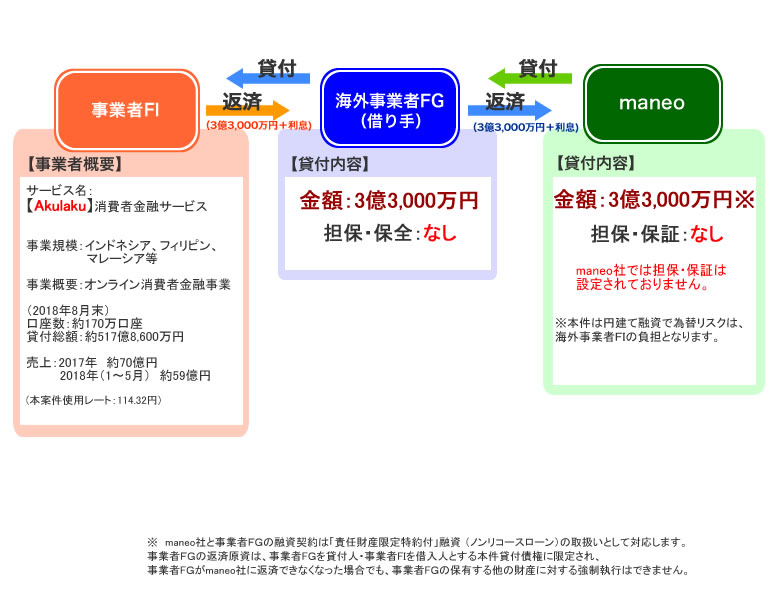

事業者FGはインドネシア、フィリピン、マレーシアなどで

オンライン型消費者金融事業「Akulaku」を行う事業者FI社に対して、

事業資金として3億3,000万円を融資いたしました。

今回は、事業者FGに対する融資金として、

3億3,000万円を以下の要領で募集させていただきます。

(借り手は事業者FGとなります。)

・3億3,000万円(5か月物)(第1次~第10次募集)

事業者FGは、maneoの海外事業展開を推進していく上での事業パートナーであり、

日本、中国、香港、ASEANエリアにおいて金融事業の豊富な経験を持っています。

maneoの海外ハブ機能として、投資家の皆様へ優良な海外案件を選別し、紹介してまいります。

事業者FGの返済については、事業者FIの事業者FGに対する返済を原資としておこなわれます。

状況によっては、一括又は分割による期限前返済の可能性もございます。

※当案件におきましては、貸付は円建てで行い、事業者FIが為替のリスクを負うものとします。

※期限前返済の場合については、利息の発生は借り手からの期限前返済日までとなります。

:::::::::

maneo社と事業者FGの融資契約は「責任財産限定特約付」融資(ノンリコースローン)

の取扱いとして対応します。

事業者FGの返済原資は、事業者FGを貸付人・事業者FIを借入人とする本件貸付債権に

限定され、事業者FGがmaneo社に返済できなくなった場合でも、

事業者FGの保有する他の財産に対する強制執行はできません。

:::::::::

投資ご検討の程、よろしくお願い申し上げます。